����2021���й���ҵ�����ǿ��ҵ�Ĺ��������ֵ������5700��ƽ���г��ݶ�ͻ����ɣ���ҵ���жȽ�һ����ǿ����ǿ��ҵ������ҵ�����������������ҵ����ֵ����ռ�ȴ�55%�����־�Ӫ�����ֵ3.19��Ԫ������ԼΪ������ҵ������������������־�Ӫ������ռ�ȳ�50%��

�����������־��á������������»����ļ����ƽ����ǻ۳��г�Ϊδ�����з�չ�ķ�����Ϊ��������Ҫ����ɲ���֮һ���ǻ������Ľ���Ҳ���е������ݱ��

������ô����С��ҵ��Ҫ�����ǻ�������Ϊʲô��

����һ����С��ҵ�����ǻ������dz��з�չ�ı�Ȼ���ơ�

���������dz��е�ϸ���������ǻۻ����ǻ۳��������бز����ٵ���ɲ��֣����»����ге���ëϸѪ�ܡ�����Ҫ���á�

����������������չ���٣���ʡ��½���䷢��ط��ɼ����棬����������ҵ������ҵ��ܿ�ܣ�������ҵ��������淶������ģ����չ��

����Ϊ��ǿ������������ڵ��Ҹ����������й�ʮ����滮��Ҫ������ƽ��ǻ��������裬�����������ֻ�ƽ̨������������������������������ǻ۷���Ȧ���ṩ���������ںϵ����������������������������������С���ȷ���

������ˣ��ǻ������Ľ��裬���Ż�������Դ��������������������������������������������Ҫ���壬Ҳ�dz��з�չ�ı�Ȼ���ơ�

��������

����������ҵ��ҵ���жȲ�����ߣ������ǻ���������С��ҵ������ҵ����̫ЧӦ�������ⱻ��ҵ��̭��ͷ�������̲��ı�Ҫ����Ψһ�ֶΡ�

������ҵ������ҵ�����ֳ�ǿ�ߺ�ǿ�ķ�չ̬�ơ�һ���棬���ų����ٺ��ʱ����ƶ���ͷ����ҵ������ҵ���������Ӫ�չ�ģ�Ⱥ���ҵ��ָ�����������ͷ����ҵ������ҵ�ղ������٣���ҵ���жȲ�����ߡ�

����2021�꣬�ҹ���ҵ������ҵ��������7����ң�סլ��ҵ������ģ�ﵽ120����ƽ���ס���ָ�о�Ժ������2022�й���ҵ�����ǿ��ҵ�о����桷ָ�����й���ҵ�����ǿ��ҵ2021��Ĺ��������ֵ��������5700��ƽ���г��ݶ�����52.31%����ҵ���жȽ�һ����ǿ����ǿ��ҵ������������У�����������Դ�ڵ�������Ŀ������Ϊ��Ҫ������������С��ҵ������ҵ��Ӫ�պ��ڹ��������ڲ��������ķ��ա�

����ͼ��2018-2021���ǿ��ҵ��Լ���������������г��ݶ�仯���

������һ���棬�ڹ��������ϣ�������̫ЧӦ�Ĵ��ڣ�ͷ����ҵ������ҵͨ���ղ�����ҵ���ܡ��Ƽ�Ӧ���Լ���Ȩ��������ʽ����һ��ռ������ҵ������ҵ��������������ҵ����г��ռ�ľ��֣�Ҳռ������ҵ������Ϊ���Ĵ�����ҵ������

����2021�꣬��ǿ��ҵӪҵ�����ֵ��13.40��Ԫ��ͬ�����ٽ���������1.4���ٷֵ㡣TOP10��ҵӪҵ�����ֵ��107.78��Ԫ��ͬ�����ٴ�50.17%����С��ҵ������ҵ��������ʵ����С���г���������ǿ�����ض���������ռ����ܼ�ѹ�ľ�����

����ͼ��2018-2021���ǿ��ҵӪҵ�����ֵ���������

��������2022��7��31�գ���ҵ������ҵ������ҵ������59�ҡ���ʱ������С��ҵ����ʱͨ���ǻۻ����ֶ������������������Ը�ˮƽ�Ĺ������������г��ͻ������п������ٱ����ͼ�����ҵ�̲��ķ��ա�

��������ͷ�������������з����������γɸ��ߵ���ҵ�������ż����Ʊص�����С��ҵ�����ǻۻ�ˮƽ���衣

����2021�꣬�ز���ҵ������䣬��ҵ��ҵҲ�ڷ��������µ�ҵ�����������ٴ�����ҵ���ſ�ʼ������з����������ӵ�һ��Ŀ����������+���з���ת�͡�

�������з����Թ�������Ϊ���壬�Գ��пռ���Ӫ����ҵ֧�ַ�չ��������������Ϊ��Ҫ����ͨ�����ֻ��������ǻۻ��ֶΣ�ʵ�ֹ�ģ����һ�廯��Ӫ��Ϊ��������ҵ�;����ṩ�ۺϷ���

����ͼ����ҵ������ҵ��ά���������ռ�

�������ڳ��з�����һ�����Ȼ��ͬ��ҵ��ҵ��ʵ�����ⲻ����ͬ����ʵ�ַ�ʽ���벻���ǻ���������Ϣ��ƽ̨���衣

����Ӳ�����棬ͨ������ʩ�豸������Ϣ�������ܻ��������죬��ͨ�������Ϸ�����Ϊҵ���ṩ�����ܻ��ķ����������棬�������ܻ��ܿ���Ӫƽ̨���Ա���������ϵ��CRM��SaaS��ERP�ȹ���ϵͳ��������Ƭ�������������е���ҵ��������ͳһ�����������Ͻ�����д���ƽ̨��ʵ�ֹ�ģ����һ�廯��Ӫ��

�����ڴ�����ҵ��չ���з��������ĵ��ºͽ������ǻ����������Ѿ���Ϊʵ�ֳ��з�����ı�ѡ���������ģ�����ǻ��������轫��Ϊ��̬�����ͬʱ���µ��ǻ�������Ϣ�������ż�Ҳ����Ϊ��Ȼ�����һ��������С��ҵ��˾���������������������Ϣ��ˮƽ�ͷ���ˮƽ���������ձ��ȡ����֡���

�����ġ�

������С��ҵ�����������ɱ��ߡ���ҵ������ȵ͡�����ҵ���ս��ѡ���ʹ�㣬Ҳ���轨���ǻ�����ı���ƾ֣��Դ�ʵ�ֽ��������ʣ���չ��Ԫ��ҵ����������

�������ȣ���ͳ����ҵ����ģʽ���ڵ��͵��Ͷ��ܼ�����ҵ���˹��ɱ��������ӣ���ͳ��С��ҵ���˹�����ռ������ҵ֧����80%���ң��һ�����ҵ��ҵ��������ѧ����β��룬����Խ��Խ���ѡ�

������Σ���ҵ�Ǹ�����ҵ����Ҫ����Ϊ��ҵ�ѣ�������������ռ�Ⱥ�С����ҵ�Ѽ۸���Ϊ�й����ȶ��ļ۸�֮һ���������ڳ�������С��ԶԶ��������ۼ����ʵ��Ƿ���

�������⣬���ڴ�ͳ�Ĺ���ģʽ�����·�����Ӧ����ʱ��ҵ������в��㣬��һ��Ӱ����С��ҵ���ս��ʣ�����ӯ���ռ�ͷ����������ޣ��������ٿ���

����Ϊ��Ӧ�Դ�ͳ��ҵ��ҵʹ�㣬������ҵ������˾�Ӵ��ǻ�����Ͷ���Է�չ����Ԫ��ҵ���������ɱ�������ӯ���������ǻۻ�ת�ͳ�Ϊ��ҵ��ҵս���Բ��ֵ���Ҫ֧����

����������ָԺ�����ϣ����������õ���������ҵ������˾������ȡ�ϸߵķ���ѡ�ͬʱ���ǻ������ƶ���ҵ��չ��Ԫ����ֵ����ҵ��Ϊ������ԸҲ����ߡ�

������ҵ�����ǿ��ҵ����˳Ӧ��һ���ƣ��������ƶ������������ݡ��˹����ܵ��¼����ںϵĹ�Ⱥ���ȣ��Ż��䴫ͳ����ҵ��������ͳ�ƣ�����2017�꣬TOP10�����ȫ��ӵ�����Լ���APP��TOP11-30��ҵ��95%ӵ���Լ���APP����TOP51-100��ҵ��Ҳ�н�50%����ҵ���������������APP��

�����ǻ����������Ͷ��ر�Ҳ�������֣������ɱ��ʽ������ԡ����Ų�����ҵ���롰�ǻ���ҵ�������ϵͳ���豸��һ���̶���ʵ���˶���Ա�������2021���ǿ��ҵ��Ա����ռ��Ӫҵ�ɱ���58.39%��ƽ��Ӫҵ�ɱ��ʼ�����74.89%�����������½���

����ͼ��2018-2021���ǿ��ҵӪҵ�ɱ���ֵ��ƽ��Ӫҵ�ɱ������

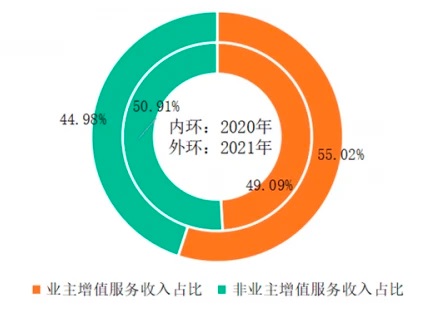

���������빹�ɿ�����Ԫ����ֵ����������������2021�꣬��ǿ��ҵ������ҵ�������������������ֵ�ߴ�10.22��Ԫ���״�ͻ��ʮ�ڴ�أ�ҵ����ֵ����ռ�ȴ�55%�����־�Ӫ�����ֵ3.19��Ԫ������ԼΪ������ҵ������������������־�Ӫ������ռ�ȳ�50%��

����ͼ��2020-2021���ǿ��ҵ���־�Ӫ����ṹ

�������ԣ������ǹ������ߺ�������ҵ��չ�����Ǵ���ҵ������ֺ���״���Լ���С��ҵĿǰ���ٵ�������������С��ҵ��˾������SaaS����ģʽΪ���ĵĹ���ϵͳ�����������Ӫ����Ч�ʺ���ҵ�����������ѳ�Ϊ�̲��ݻ�������ƾ�;����

��������С��ҵҪ��ν����ǻ������� ���ʵ�ֽ��������ʡ�����ע��˳�Ƽ������ӡ���С˳����ҵ�ţ���ȡ������ҵ�ɻ������·�����