�������ŷ��ز��г��������ʱ������Ϊ�������֡������ع�ӦҲԽ�ӽ������ط����������س���ʱ��ʼ����һ���IJ�ҵҪ����˳���ͳסլҵ��֮�⣬������ҵ��ת�����ֶ�Ԫ��ҵ��Ѱ���µ����������㡣

�������й������о�Ժ��������ʾ��2019�꣬����ҵ���й�GDP���ۺϹ��״�10.94���ڣ����ȴﵽ��11%�����ξ��ü������ָ���GDP���ٵ�������ͷ�����ڳ�����Ϊ���������������ֵij���ѡ�����������ξ�����ڽӴ����ÿ��˴�Ҳ�����괴�¸ߡ���˷����ǽ���չ��Ŀ��Ͷ�������ξ�������������С��ȸ������õز�ҵ��

�������̻���¶֮�£��������ھ��Դ�Ϊ���ƵĻ��ȳ��⣬������ͳ������Ҳ�ڽ������Ⱥ��������ս�ţ��ɴ˸��ֽ�����ε�ҵ̬������������뷢չ����ͳ�ľ������������Բ���˵������С��������Ϸ�ڣ���ʽ�����ۺ�������ڹ��ڱ�ؿ������������ÿ��Լ�Ͷ����ҵ�߶��ṩ�˶�������ѡ��

����Ȼ����2020����ʼ��һ��⧲����������飬������������ҵ��������������������ص�Ӱ�죬��������������������ͣҵ�����ڼ�����Ϊ������ҵ�Ĵ�ͳ������ռȫ����������ı������൱�ɹ۵ģ�Ȼ������֮�£�����������Ŀ���뼸�����㣬��Ҫ�е��൱����豸ά���ɱ���

������ȥ�Ѿ����������Ĵ��ڼ��ڣ�λ�ڸ����ڵ��������ں��Ͷ���С���٣����ܿ���������һ���Ļָ���������������Ŀ�����Ų���ҵ���������������Ĺ̶��ɱ���

��������Ҳ�п�ϲ�ĵط������ֳ��н���������Ŀ�����������൱�𱬣��ͷ���ס���Ѵ�ȥ��ͬ��8�ɣ��ߺ�ı��������ѳ�����ͷ��

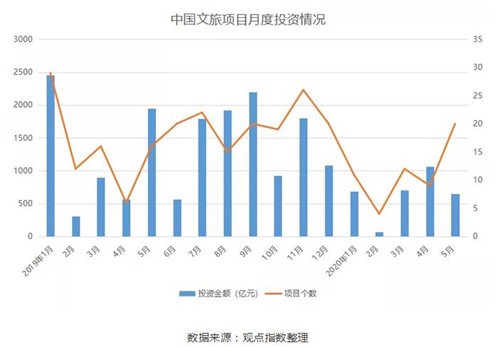

���������������ƽ�����г����õĸ��գ����ò�ҵҲ����ӭ�����·�����ʱ�������ݹ۵�ָ��ͳ����ʾ�����ܽ���ҵ�����ٽϴ����ѣ�������2020��5��31�գ�ȫ�����ô���Ͷ����ĿҲ�ﵽ��56������Ͷ�ʽ��Ϊ3161.72��Ԫ����Ȼ�Ա�ȥ���½����ԣ������������ڼ�Ӫ���ܴ������ٵ��ֽ������⣬��ҵ������Ͷ���Ͻ���Ϊ������ѡ��Ͷ�ʱ��ʱҲ����ܷ��գ������������ʲ���Ŀ��Ͷ���ȶȻ������˼������Ӳ�������������ҵ�ij���Ͷ�ʶ������Կ��������ڵ�Σ�������ı�������ҵ�����ڿ��õ���ʵ��

������Դ���۵�ָ��

�༭��wangdc