2019年曾被不少机构人士称为是近10年以来最具挑战的一年。作为反映地区经济发展状况的晴雨表――写字楼,2019年在一线城市的空置率就达到了近10年最高点。

对于已经到来的2020年,多家国际房地产顾问行预计,北京、广州、深圳都将迎来新一轮写字楼供应高峰,平均租金水平将承压,空置率料将延续小幅上升。

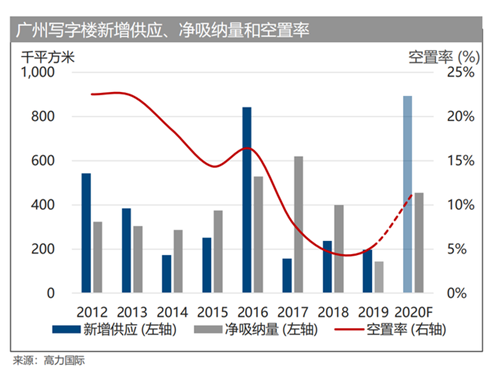

高力国际报告显示,2020年广州写字楼新增供应达到顶峰,新增可租赁面积达到89万平方米,比2017年至2019年三年的供应总和(59万平方米)还高出51%,空置率预计从由5.3%攀升至11.4%;深圳则将有约112万平米的新增甲级写字楼入市,同比2019年高出58%,空置率预计从21.2%微升至24.9%。

大量新增供应推高深圳写字楼空置率

2019年全年,广州写字楼新增供应处于低位。高力国际指出,2019年由于宏观经济的不确定性,加上全年仅新增19.7万平方米甲级写字楼入市,供应的匮乏限制了全年的净吸纳量,且66%集中在第四季度。2019年广州写字楼空置率为5.3%。

相较之下,2019年以来,深圳写字楼市场情况一直是市场关注的焦点。据第一太平戴维斯发布的数据,2019年深圳全年累计共有107.7万平方米新增写字楼面积交付入市,同比扩大49.1%,推动深圳甲级写字楼总存量同比上升17.7%至715.6万平方米。

数据来源:高力国际

第一太平戴维斯华南区研究部主管谢靖宇向《每日经济新闻》记者表示,经济增长趋缓与产业变迁现象,加之全年过百万平方米的新增供应,令供过于求的市场特征凸显,以致深圳全市空置率结构性环比上升2.2个百分点,同比上升5.4个百分点至24.6%。

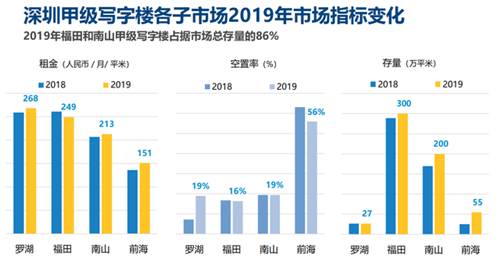

具体到区域上,深圳福田和南山仍然是写字楼存量大户。据高力国际统计,2018年到2019年,福田和南山写字楼空置率基本保持不变,分别为16%和19%。而随着深圳发展西移和现有企业搬迁,罗湖写字楼空置率在无新增供应的情况下有明显上升,从7.2%上升至18.9%。前海则由于是全新区域有大量新建项目,其甲级写字楼空置率始终保持高位。但随着片区建设逐步成熟,空置率从2018年年底的63.1%下降至2019年年底的56%。

谢靖宇认为,2020年深圳甲级写字楼市场将迎来供应高峰,市场增量持续扩大令现有市场压力加码,未来空置率料将延续小幅上升。2019年12月,深圳实现全球招商签约5600亿元,有望拉动中远期对甲级写字楼的需求,但短期来看效果相对有限,租赁需求亟待培育。

租金承压下能否激发新增需求?

2019年,广州写字楼空置率虽处于低位,但租金同样出现回落。高力国际报告显示,受到宏观经济不确定性的影响,写字楼租金受压,广州甲级写字楼平均租金较去年同期回落2.4%达175元/月/平方米。

高力国际预计,2020年由于新增写字楼面积的增加,广州写字楼空置率将由5.3%升至11.4%,全市租金亦可能同比小幅下调0.5%至174元/平方米/月。与此同时,新增供应将为租户提供更多的选项,将有助于刺激租赁交易,提升写字楼的净吸纳量。

而对于深圳在2020年面临的大量甲级写字楼新增供应压力,高力国际华南区董事总经理冯文光向《每日经济新闻》记者分析认为,大量的新增供应与相对较低的租金将吸引更多的新公司及重新选址的租户搬迁或扩充来到南山和前海。除此之外,深圳政府已经制定相应补贴政策并启动多项措施来吸引全球的企业和投资者来深圳发展新兴产业,这也将激发出更多新增需求以抵消经济增速趋缓带来的不利影响。

数据来源:高力国际

不止2020年的新增供应,深圳从2020年到2024年的未来5年间,总共会有约732万平方米的新建甲级写字楼体量入市,且主要集中在南山和前海。

新增供应虽然可以带动吸纳量上涨,但深圳写字楼市场仍然处于供过于求的状态,如何进一步刺激新增需求是关键。由于2019年第四季度业主以价换量和政府招商引资的推租策略,支撑深圳全市继续录得正净吸纳量,达14.2万平方米。但据第一太平戴维斯的报告,深圳全年累计净吸纳量为48.2万平方米,同比下降28.9%,需求增长显疲软。

显然,写字楼租赁市场竞争已经升级。报告续称,各区政府纷纷推出优惠政策以盼吸引并留住优质企业,业主以价换量的推租策略已然普遍。2019年年内,深圳全市平均租金连续四个季度下调,同比下跌10.0%至202.6元/平方米/月。

戴德梁行则在《深圳写字楼市场2019年第四季度》报告中指出,虽然2019年第四季度市场租赁成交活跃度较三季度略有回升,但成交主要以更低租金、更小面积的换租需求为主,市场整体吸纳情况不容乐观。业主给予的优惠租金及补贴将一定程度抹平违约租期的影响,预计2020年对优质客户的争夺还将持续,不过随着换租需求的逐渐消耗及持续的高供应,甲级写字楼的租金及空置率或承受更大压力,而最终能扭转市场表现的新增需求则将依赖于经济环境的改善。

来源:每日经济新闻

编辑:wangdc