经济放缓出发调整,整体市场需求面临压力

2019年的经济形势深刻地影响了市场中的每一个参与者。增长放缓的大环境和经济的不确定性持续作用,全国办公楼市场持续承压:全国多个城市租金均有所调整,空置率有较为明显上升。当然,2019年的挑战有助于市场各方积累应对压力的经验,从而调整策略和心态,为全新的市场环境做好准备。

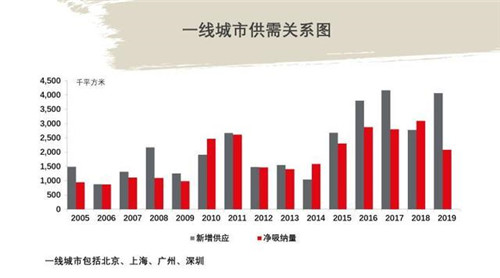

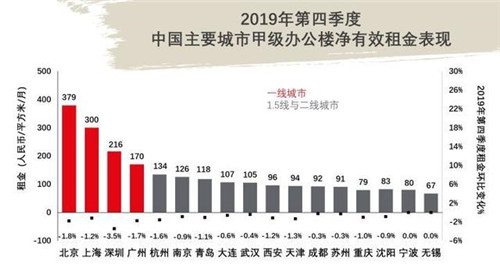

一、二线城市均受到整体市场环境的影响,绝大多数城市面临需求放缓压力,多数城市净吸纳量明显下降,以北京为例,2019年数值较2018年下降了32%。尽管受此影响,多数城市租金步入下行通道,但另一方面,下调的租金水平亦将有益于升级类需求进入高品质办公楼市场。

纵然如此,四个一线城市净吸纳量均录得30万平方米以上,其中深圳2019年净吸纳量超过90万平方米。市场中仍有部分新增需求以及自用需求在去化空置,帮助市场抵御压力。

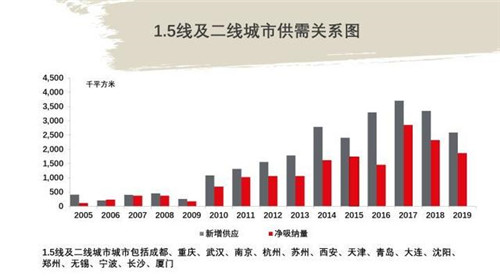

二线城市全年整体供应量超过258万平方米,同期净吸纳量达到约186万平方米,去化率超过70%。其中,南京和重庆表现抢眼。2019年第四季度,南京活跃的租赁需求推动市场,净吸纳量环比上升48.6%;重庆办公楼供应出现暂时性回落,同时需求在下半年集中释放,推动了空置率回落,空置面积较近五年峰值下降超过三成。

科技需求保持增长,政策激励金融需求

科技类企业的不断成长使之成为中国多个城市办公楼市场的主要需求来源。上海的科技新媒体行业呈现增长势头:为提升企业形象、引进高端人才,这类企业选择入驻甲级办公楼,导致过去一年来自该行业的需求在甲级办公楼净吸纳量中占比接近20%。在深圳,科技类巨头持续的升级、扩张以及新租需求,推动了净吸纳量稳步增长。在西南地区,越来越多科技互联网公司将自身部分职能迁至成都,使得2019年仅六成的TMT企业新成交面积来自于四川省外的其他省市。在西安,科技互联网需求领跑增量,占比达33.2%,尤其是高新区承载了大量此类企业的需求。北京的科技类企业增长在2019年也十分显着:内资独角兽类企业持续发力,国外IT巨头也在积极寻求扩租,推动中关村市场租金在经济下行压力下仍保持平稳。

2019年,政策进一步成为支撑市场需求的有利手段,中央政府及各地地方政府均通过各类政策激励市场。

例如,政府在2018年底出台了规范银行业的相关举措,在2019年底前已开始实际影响市场,推动租赁需求增长。根据新规,银行须设立独立子公司开展理财业务。而后,随着各行积极落实规定、开设子公司步伐加快,新设立的银行理财子公司在市场中不断浮现。其中,已有此类新设机构在北京金融街租赁了约6,000平方米的办公面积。

在保险行业,德国安联保险获批成立国内第一家外资独资保险公司。这是外资保险公司扩大在华业务范围的第一步,亦将成为此类企业租赁需求的推动力。我们已然看到,2019年成都保险行业需求稳定增长,新租面积位列金融行业之首。

联合办公经历整合期

近年来,联合办公行业迅速发展,而进入2019年后,众多联合办公品牌均选择放缓扩张计划,或关闭部分经营不善的社区。这一年中,许多运营商都改变了快速扩张的策略,转而更加关注现有门店的盈利情况。这也使得源自于联合办公行业的办公楼租赁需求大幅减少。

但是,联合办公的行业整合并不意味着这种新兴办公模式的消退,灵活办公的概念在市场中仍很受欢迎。随着终端用户的逐步成熟,他们将更加追求定制化的灵活办公解决方案,创造更多的市场机会。

市场挑战仍将延续,创新激发增长机遇

当前经济环境并无明显回暖迹象,短期内经济形势将不会发生显着变化。因此,市场于2019年所经历的调整期将持续至2020年,项目品质和经营管理水平的差距将进一步凸显。我们预测,部分城市的租金下调趋势将会进一步深化,直到市场寻得新的平衡点。合理的租户结构和良好的物业品质将为项目带来显着优势,而丰富的运营管理经验将助力业主应对市场压力的持续增长。

预期未来,更多政策将持续出台以支持市场发展。2019年所推行政策的影响力预计在2020年还将进一步释放,同时各级政府或将根据市场需要,进一步加码针对特定行业或子市场的相关支持。随着保险行业的进一步开放,外资企业和相关公司预计也将扩大业务布局,有望成为未来需求新的增长点。

2020年将是市场寻求解决方案和潜在增长机会的关键时期。业主不仅需要调整租赁策略,还需要提升物业服务品质和管理水平,如此方能在承压阶段保持竞争力。同时,这也将推动市场不断调整、升级,在压力中更上一层楼。

来源:仲量联行

编辑:wangdc