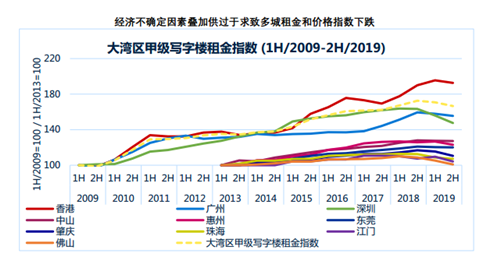

�����ݵ�һ̫ƽ��ά˹�������о��������ġ���������д��¥ָ�������������ʾ��2019���°��꣬�ھ��ò�ȷ�����ؼ���������ĵ���ѹ���£�������ͼ۸�ָ���µ���

����ͬʱ���˳������óɱ��������½�������۰����ڵس��������óɱ������Խ����ţ��۰���ҵ���ڰ칫����������������������������ϰ���������ԡ�

�����ڹ�Ӧѹ����2019��ĩ�������¹ڷ�������Ĺ�ͬӰ���£��߳������ֲ����½����ڣ����麣�Ͷ�ݸ�����½�ĩ�ڣ�����������������խ��

�������ò�ȷ�����ص��ӹ��������¶�����ͼ۸�ָ���µ�

��Դ����һ̫ƽ��ά˹�������о���

����2019���°����ڣ����й����ó����Ż�������ó�����ˡ����������Ӧ�����Լ���۵��ڲ�����˶������ص��ۺ�Ӱ���£���������д��¥���ָ������Ȼ����µ�2.5%��166.6������ʮ�����Ƿ��Դ�66.6%֮�ߡ�

����- ������ָ�������µ�1.5%��192.6�����ԾӴ������ڳ�֮�ס�

����- �������ָ��¼����ߵ����������½�5.4%��147.6��

����- �������ָ�������½�1.5%��155.5��

��Դ����һ̫ƽ��ά˹�������о���

����ͬ�ڣ�������д��¥�г��۸�ָ�������µ�3.6%��209.2��

����- ��ۼ۸�ָ�������µ�5.1%��249.9��

����- ���ں��ݼ۸�ָ���ֱ��½�3.2%��3.1%����213��154��

����- ��ݸ�ͻ��ݼ۸�ָ���ֱ�����3.5%��1.4%����142.5��132.4��

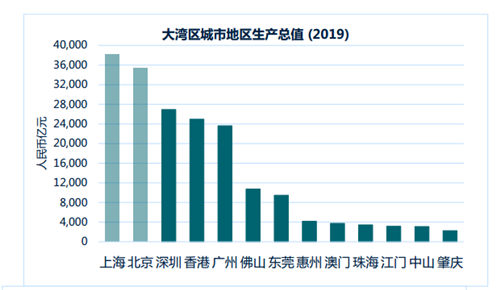

����ע���������Ϻ��������ݽ����ԱȲο�ʹ��;��ۡ�����Ϊ2018��ȫ�����ݣ�GDP���ݵ�����ĩ��������Ϊ�����

��Դ������ͳ�ƾ֡��������ͳ�ƴ�������ͳ�����ղ�֣���һ̫ƽ��ά˹����

�����۰�������������������������������ԣ�����֧������������������ů���ͷ�

��Դ����һ̫ƽ��ά˹�������о���

����2019���°��꣬������ʮһ�Ǽ�д��¥�г�������Ӧ���ƴ�140��ƽ���ס�

����- ����Ϊ��Ҫ��������Ӧ��Դ��ռ������������Ӧ��75.4%;

����- ������ĩ��������д��¥�г��������湩Ӧ���ۼƴ�2,730��ƽ���ס�

����ͬ�ڣ�������д��¥�г�ƽ�������ʻ�������2.5���ٷֵ���16.3%��

����- ��ۺ��ݿ�������ά���ڸ�λ��ˮƽ���ֱ�Ϊ4.7%��4.8%��

����- ��������������Ӿ��÷Ż������ںͷ�ɽ���ڵس��п���������������

����- �麣����ݸ�ͻ��ݵ����������������������г�ȥ�����١�

����2019���°��꣬�۰���ҵ�Ժ��ڰ칫��������������Ͱ�Ǩ���������������ϰ����Ϊ���ԡ�

����������óɱ��������ԣ��۰����ڵس������óɱ������̴�

��Դ����һ̫ƽ��ά˹�������о���

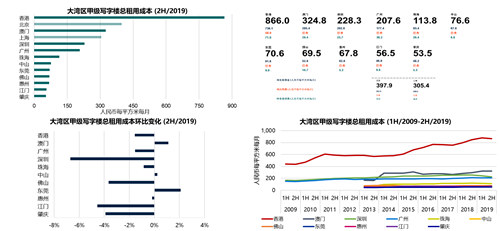

����2019���°��꣬������ۡ����ݡ����ڡ��麣���ڵİ˸����е�д��¥�����óɱ��������½������������������������

����- ����¼����ߵ����������µ�6.7%;����ݸ��¼������Ƿ�����������2.1%��

����- ������ڵس���֮��������óɱ������Ȼ���š���ֹ2019��ĩ����۵������óɱ��������ÿƽ����ÿ��866.0Ԫ���ֱ�Լ�������ں��������óɱ���3.8����4.2����

������Ӧѹ����������Ӱ�����߳Ǵ��½����ڣ��麣����ݸ��������֧�ִ��½�ĩ��

��Դ����һ̫ƽ��ά˹�������о���

������2020�깩Ӧѹ���ͽ����¹ڷ�������Ĺ�ͬӰ���£��߳Dz����½����ڣ�Ԥ�ƶ��������������ͨ�������麣����ݸ�����������½�ĩ�ڣ�����������������խ��

�������ܽ��ڷ������¹ڷ���������Ȼ�������г����һ���Ķ���Ӱ�죬��������д��¥�г����ʲ�����Ԥ���Խ�ȡ�����г������ij��ڻ����������Ʃ�羭�ýṹ�����͵����г����趯̬�ȣ�������ͻ������������������ֹ����֮�գ������Ѵ�ʹ����ҵ��Ϊ�⻧�ṩ�����ڻ�ֱ�Ӽ��⣬���������������ڼ侭Ӫ״����������ѹ����������Ծ��úͷ��ز��г�֮Ӱ����ԣ����������������֮ǰ�ǵ��¼�һ�����������ļ�ǰ�ع鳣̬�����ز��г��ʲ����ֻ��������½���������Զ�������µ���ʷ�ߵ����ʶȻص�����һ̫ƽ��ά˹�����������¼����г��ĸ��ţ�������������һ�ڡ���������д��¥ָ���������н�һ���������д��¥�г�֮Ӱ�졣

������Դ����һ̫ƽ��ά˹

�༭��wangdc