�������գ������������Ͼٰ�����ŷ����ᡪ�����й���ҵ�г�2020չ����ָ��������ʹ���й��г�������͵��ʲ��γ�Ͷ�ʴ����ڣ�������ҵ�����������Լ���ҵ��Ӧ�ܵ�Ͷ���ߵ��ص��ע��

�������·ݺ�۾����ѳ������Ȼص���ͷ��IMFԤ���й�ȫ�꾭�ý�����������������2021�����ص����г���������������������������ת�ö���ů��Ԥ�������������ա�

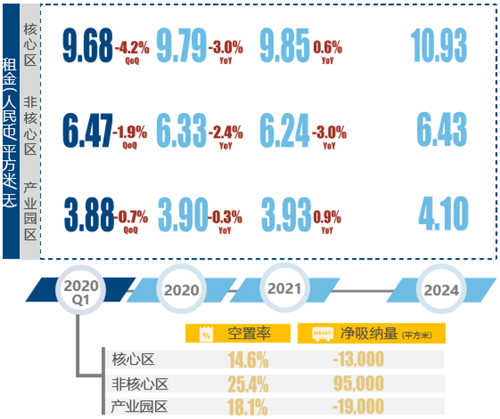

�����������������ǿ���2020��һ���ȱ��Ϲ����Ĵ�һ�߳��е�д��¥������־�����Ρ�

��������д��¥�г������2021������

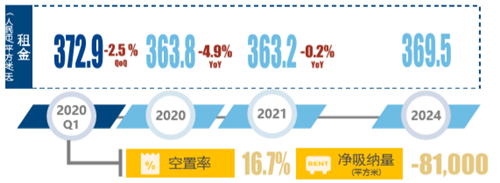

����2020���һ���ȣ��¹����鵼���������г������ͣ��״̬�����������ܵ�����ѹ�ƣ������Ⱦ�������ԼΪ-81,000ƽ���ף�����CBD���������г��⣬�����г���¼�ø���������

����ƽ������Ч���Ϊ372.9Ԫÿƽ����ÿ�£������½�2.5%������������ڵ��г�״̬���Լ�������Ӧ���������У��������Ԥ�ڴ�Ż�������һ���ȳ��֡�

�����Ϻ��г���Ӧ������ʹ������� ��ҵ����������

����������Ӱ�죬�Ϻ�д��¥�����г������������ڵ�λ������CBD��¼��-12,600ƽ���ľ���������Ԥ��2020ȫ������½�6%���⽫������Ѱ��ǩ������Լ���⻧�����Ź�Ӧ�ļ��٣����Ӧ����2022��ָ����ǡ������⻧������������ʱ�֧����������ѡ���װ���ṩװ��������Ŀ���Լ����칫�ռ䡣

�������⣬�Ϻ���ҵ��Ҳ��˳��ָ�������������������µ��������Ƚ�С�������г������Ƚ���Ԥ���г�������2020��ڶ����ȿ�ʼ���ա�

�������ݣ�����µ����⻧��������

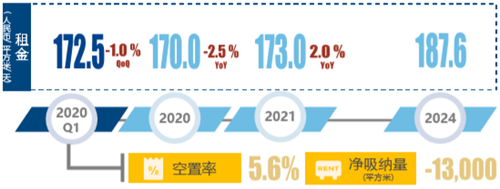

����һ���ȣ�ȫ�м�д��¥����½�1%��Ȼ���������Ӱ�컹δ��ȫ��ӳ��д��¥�г��ϣ�Ԥ��������������������������Ӧ�����У����ڵĿ����ʽ���һ��������

����Ԥ��2020���ڣ�����Ż�������ʵ�������ʹ�������µ�����Ԥ�ƽ���2021��ָ�����������δ�����걣������̬�ơ����2020�����Ѱ��ǩ������Լ������⻧��˵�������ѵõ�̸�д����ڡ�

�������ڣ�TMT�������������

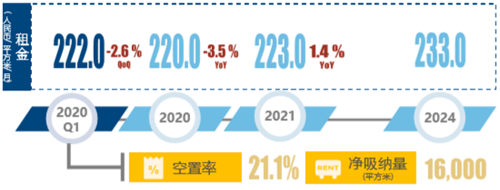

����Ŀǰ���ھ������ܵ��ij��ֻ����ʱ�Եġ�Ԥ��2020���°���д��¥��������ů��Ȼ��������Ӧ��ʹ�����ʽ�һ�������������ȫ���Խ���������ѹ����

����������ҵ����ᾭ�û���¹ڷ��������ȶ����ָ���������֮����������̨��һϵ�о��ô̼��Լ���ҵ�������ߣ�Ԥ��д��¥������������Ⱥ���2021��ָ�������

����������ҵ��TMT���Ƽ���ý�塢���ţ���ҵ�ǵ�һ���ȼ�д��¥�г��������ҪȺ�塣������ˣ�����Ԥ�����������������ϰ칫�ͻ��ڻ���������ᾭ�û��ΪTMT��ҵ��˾�����µ��г���չ�������������������Ƕ칫�ռ����ŵ�����

������

���������ص����������������ܵ����ƣ��������������ڽϵ�ˮƽ��

����> �����г�����ά���ȶ���һ���ȿ����ʱ��ֻ���ƽ�ȣ����·�������ѯ�ձ��������ࡣ

����> ����������ѹ����һ����ҵ���ձ��µ�����������������⻧�������ص���������½���

����> 2020�����Ԥ���ձ�Ϊ�½����⻧ѹ������˼������ܵ�����Ӱ�죬�г����ڶ����ڴ�������µ��Ļ����У������������⻧��

������Դ����ԭ��

�༭��wangdc