根据机构统计,一季度,退租成为乙级市场主流情绪,重庆平均空置率较2019年底上升1.2个百分点,至季末报28.2%。

相比而言,租金较高的甲级办公楼受到的冲击更为明显,平均空置率27.6%,环比上升1.5个百分点。主城几大商圈中,观音桥空置率为5.4%,三峡广场6.8%,江北嘴7.3%,南坪10.4%,新牌坊10.5%,解放碑16.6%,杨家坪18.6%,大石化20.4%。

需求减弱,而入市的写字楼还在增加,可谓雪上加霜。据了解,一季度,重庆来福士广场办公楼A座交付。一季度,市场新增供应6.4万平方米,甲级写字楼的净吸纳量,甚至超过全国十二大城市均值。

“相对而言,性价比高的地方,退租的现象要好一些,大家也在等待经济恢复常态的时机,”重庆一商业观察人士表示,交通、配套不太好的高端写字楼,压力就更大。

办公需求疲软已久

事实上,重庆写字楼市场的需求疲软由来已久。

截至去年三季度末,重庆优质写字楼市场整体空置率30.2%,创近六年来新低,重庆写字楼市场总存量高达468万平方米。

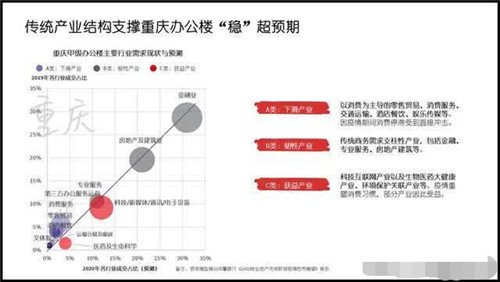

“房地产、金融业及专业服务业是重庆写字楼市场的主要客户,”据了解,这些行业对重庆写字楼去化率的贡献分别为17.2%、16.8%和16.1%,如今,经济活动的放缓,同样降低了这些客户的需求。

这一现象,其实在2019年上半年的统计中也能看出端倪。

2019年上半年,需求推动使平均空置率较2018年底回落2.2个百分点,至季末报29.4%,近五年来首次跌破30%。剔除总部楼宇影响,租赁市场平均空置率录得32.2%,较2018年底同样下滑2.2个百分点。

重庆市场的机会点

写字楼市场目前承压,但也不是说未来就没有机会。

金融科技、创新金融、金融服务等新兴金融企业以及科技融合消费服务业、医疗业的“在线+”企业的办公需求,也在显着释放。

“未来三年,重庆写字楼市场新增供应较预期显着减少,一商业观察人士表示,未来3年,市场存量增长不会超30%,存量时代将有助于写字楼市场的稳定。

对此,仲量联行华西区董事总经理乔裕生也称,尽管市场在短期内受到较大冲击,但长期来看,重庆作为长江经济带、西部陆海新通道的战略支点,将继续引领中国西部和长江上游地区经济发展。成渝地区双城战略升格,城市扩容与城市更新是成渝地产空间的两大发展机遇。未来,重庆与成都相向发展,高新区、科学城以及渝西地区将迈入发展新阶段,产业办公与零售商业开发都将迎来机遇期。

来源:重庆聊斋

编辑:wangdc