�����ں�۾��ó�ѹ�Լ���������˫�ر����£�һ�����Ϻ�����¥�г�����������������ڷŻ�����ҵ�������ڽ�������Ŀǰ�Ϻ�д��¥�г�ƾ�辭�õ�������������֮�С�

������۾���

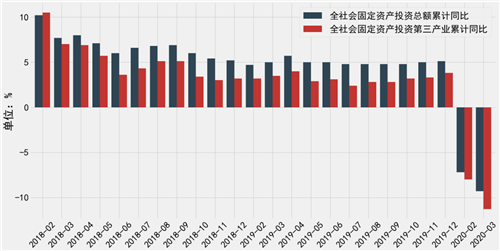

����һ���ȣ��Ϻ�����������������������������ҵ������ҵ�γ�����֧�ţ�����Ͷ��ʵ�����ʽ���������������ݵ���������ֵͳһ��������2020��һ���ȣ��Ϻ��е���������ֵΪ7856.62��Ԫ����ȥ��ͬ���½�6.7%�����У��ڶ���������ҵ����ֵΪ�ֱ�Ϊ1745.23��Ԫ��6096.09��Ԫ���ֱ��½�18.1%��2.7%��

��������ҵ���������ز�ҵ�������������ҵ����ֵ�ֱ��½�10.3%��6.9%����ͬʱ���Ի����������ֻ��ͿƼ�����Ϊ���е������ҵ�Ͽ췢չ����Ϣ����ҵ������ҵ����ҵ����������һ���ȣ�ȫ����Ϣ���䡢��������Ϣ��������ҵ����ֵ��ȥ��ͬ������13.1%������ҵ����ֵ����7.3%�����ڷ�����ҽ�Ƶ�ǿ������ҵ֧�Ű칫¥�г���

�����ڹ̶��ʲ�Ͷ�ʷ��棬һ���ȣ��Ϻ��й̶��ʲ�Ͷ���ܶ��ȥ��ͬ���½�9.3%����������ҵͶ������2.2%�����ز�����Ͷ���½�8.2%�����л�����ʩͶ���½�19.5%���ֲ�ҵ�����ڶ���ҵͶ������2.3%��������ҵͶ���½�11.3%��

ͼ��2018�ꡫ2020��һ�����Ϻ�ȫ���̶��ʲ�Ͷ���������λ��%��

������Դ���Ϻ���ͳ�ƾ֡�CREIS����ָ����д��¥��

���������߲���������2��7�գ��Ϻ��������·����Ϻ���ȫ����������֧�ַ�����ҵƽ�Ƚ�����չ�������ߴ�ʩ��֪ͨ����������28��������˰���Żݡ�������𡢽���֧�ֵȷ��淢����֧����ҵ�������顣����ϸ����֧�������ߵ�½����̨���г������������档

��������������

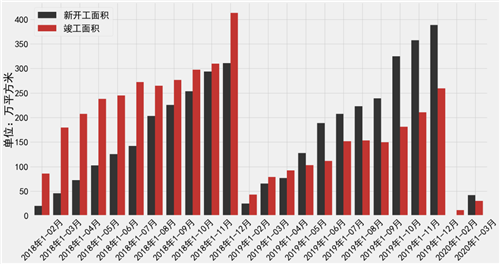

����������Ӱ�죬�Ϻ����������Ŀ�������ڡ�һ�����Ϻ�д��¥�г���¼��Լ5.8��ƽ����������Ӧ�����а���λ�ں����������ľ����������ĺ�������������ǰ̲�����㳡���ڡ�������ĩ��ȫ�м�д��¥�ܴ�����ά����8445��ƽ���ס�һ���ȣ��Ϻ���д��¥�г�¼��69500ƽ��������������ȥ���ļ��Ȼ��ȳ�ƽ��

�����Ӱ칫¥�г��������������2020��һ����ȫ���¿������Ϊ42.14��ƽ���ף����ֽϴ�����»���ͬ���½�35.7%���������Ϊ30.14��ƽ���ף�ͬ���½�61.8%��

ͼ��2018��1�¡�2020��03���Ϻ�д��¥�¿����Ϳ����������λ����O��

������Դ���Ϻ���ͳ�ƾ֡�CREIS����ָ����д��¥��

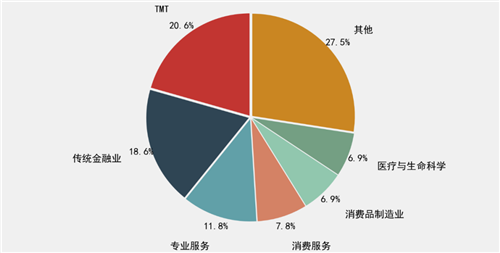

����������Ӱ�죬һЩ��Ŀ�Ƴٽ�����Ԥ�����ڽ�ӭ����120��ƽ�����¹�Ӧ����ȥ��ĩԤ��������Լ35%�������Ű칫¥��������Ż�����ҵ�ӳپ��ߣ�Ԥ�ƶ��������������Խ��������⻧���������ϸ�Ϊ���ء���������ƽ̨������ҽ�ơ����ڱ��ռ�������ҵ���������ڼ����ƶ��ϵ���ҵ���Բ�ҵ�����������ֻ�Ծ��

ͼ���Ϻ��г�����������ҵռ�ȣ������������

������Դ��CBRE����ָ���ݿ�д��¥��

�������Ϳ���

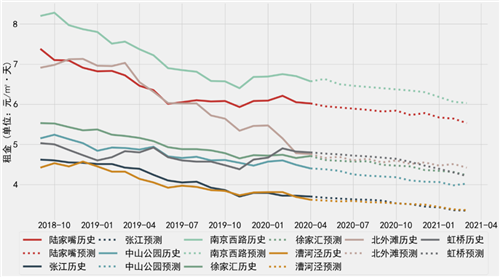

����һ���ȣ�ȫ�м��Ҽ�д��¥���ȥ������µ�1.16%����4.27Ԫ/�O���졣����Ȧ��������ֹ2020��3�·ݣ��Ͼ���·��½������Ȧ���Ҽ�д��¥����������������Ը������ֱ�Ϊ6.7Ԫ/�O�����6.05Ԫ/�O���죻����̲�����ŵ���������м����ֱ�Ϊ4.78Ԫ/�O�����4.82Ԫ/�O���죻���Բ�ҵΪ�����Ž����������������ƽ�ȣ�ƽ�������ά����3.7Ԫ���ҡ�Ԥ�Ƶ�����9�·ݣ��Ϻ����Ҽ�д��¥����ȵ�ǰ�µ�3.9���ٷֵ㡣���ͬʱ���Ϻ�δ���Ĵ�����д��¥��Ӧ���ܻ���һ��ʱ���ڳ���ʹ������ѹ���⽫������Ѱ��ǩ������Լ���⻧��

ͼ���Ϻ�8����Ȧ���Ҽ�д��¥��ʷ���δ������Ԥ�⣨2018��9�¡�2021��3�£�

������Դ��CREIS����ָ����д��¥��

�������÷��棬��ָ����д��¥��������ʾ����ֹ2019����ף��Ϻ�ȫ��д��¥�Ŀ�������������14.02%����������������ʾ��һ�����Ϻ���д��¥ȫ�п����ʴ���21%����ʷ�¸ߣ���������1.10%�����к�����Ȧ������14.7%��������Ȧ������31.6%�����鵼�µ����������������Ӧ�����ǿ�������������Ҫԭ��

�������ڽ���

�����Ϻ��г����̶���Խϸߣ����Ͷ���г��ܵ�����Ӱ��ķ�ӦҲ��Ϊ���ԣ������ʲ���ֵ�Ը����������С�һ���ȣ��Ϻ���ҵ�ز�Ͷ���г��ɽ��ܶ��200��Ԫ����ң�ͬ���½�58%�����У�д��¥�����ҵ���ܽ����е�ռ�ȸߴ�ųɣ��ֶ�Ϊ���ڽ��ڻ����չ��칫¥���ڰ칫�ܲ����������͵�Ͷ��ռ�ȴ�����ʷ�¸ߵ�58%��������Ϊ��Ծ�ҳ���������ǿ���������Ϊ�����У����ںͿƼ��˾�Լ�������ҳ�Ϊ�����Ϻ����ڽ���ǿ��������֧�ŵ㡣Ͷ���߶��в�ҵ���߶������õij����������н�ǿƫ�á�

��������ֵ�ù�ע�����̰������г���2����Ѯ���Ϻ����������������ڸ۵ؿ���ʽ���ã�������ͼ��Ÿ�������õ���������310.5�ڵļ۸�ɽ����ɹ�ˢ���˹������ؽ����ܼۼ�¼��

�������������������⣬���Ǻ�����������Ʋ����ֹۣ����Ԥ�ƶ���������Ͷ���߽���ȡ����̬�ȣ�Ͷ���г����������Ѹ�ٷ��������Ϻ���Ϊ��������һָ�Ľ���ó�����ģ���Գ�����̰��г���������������Ļ���Ͷ���ߺ���ң�Ͷ���г�Ԥ����Ȼ�ֹۡ�

�����ܽ���չ��

��������������һ�����Ϻ�д��¥���������ܵ����ƣ������������ڽϵ�ˮƽ�����������õ���Ч���ƣ����ܴ�����������������������������ԣ�Ŀǰ�Ϻ�д��¥�г��Ѿ����ָ�֮�С������������Ϊƣ���ĵ��£�ҵ����Ӧ����������Ӫ����ҵ����ˮƽ�����⻧��Ҳ�������ô����ڵĵ����������칫��������Ͷ�ʲ��Է����ϣ�����Ͷ���߶��ע�����ij�����Ӫ���и���DZ����д��¥���Ż����ӳֵ�������д��¥���������֡�

������Դ����ָ�о�Ժ

�༭��wangdc