�����¹�����ı���������д��¥�г�ѩ�ϼ�˪��

������2018���ļ������ھ��������½���ó������Ӱ���£�һ�߳��������г�һֱ��������̬�ƣ�ƽ�������ʺ�������������6�������µ����¹�����ı�����һ����������һ�µ�̬�ơ�

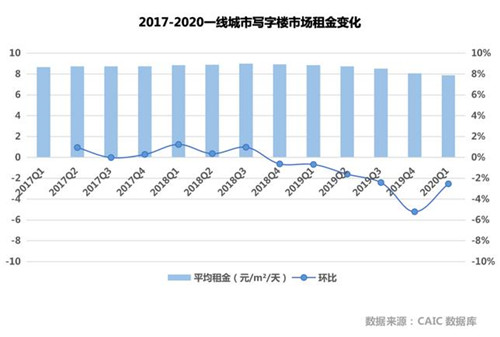

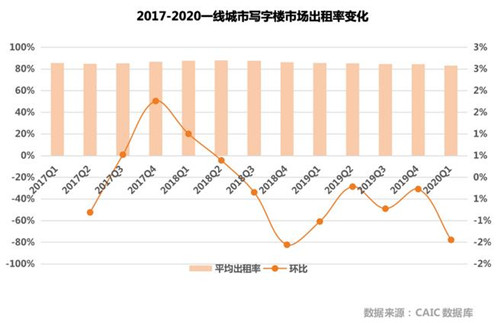

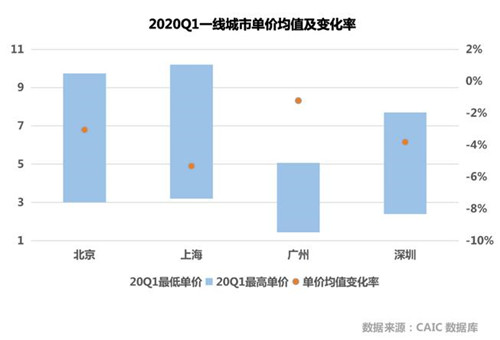

����2020��һ����һ�߳���ƽ�������ǰ5�����ȵ����ƽ������2.1%���ﵽ2.5%���������µ�1.2%����������ǰ5�����ȵij�����ƽ������0.7%����2019��һ���������������

������������������µ�

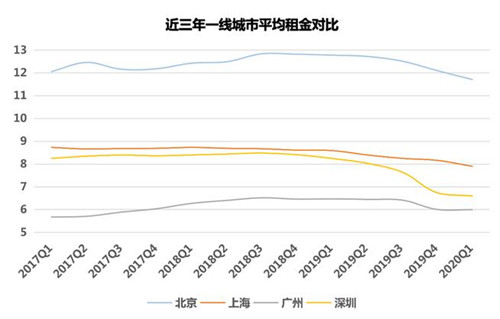

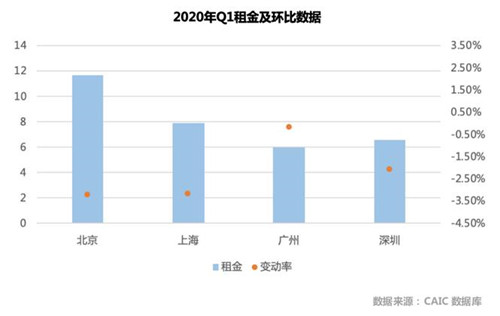

����������Ӱ�죬һ�߳���ƽ��������µ���������ƽ�����ˮƽ��������͡��������ˮƽңң���ȣ��ӽ�12Ԫ/ƽ����/�졣�Ϻ���֮��ƽ�������8Ԫ/ƽ����/�����ң����ں��ݵ�д��¥���ˮƽ������6-7Ԫ/ƽ����/�첻�ȡ���������������½����ԣ��½�����Ҫԭ������������:

������һ�����ٷǺ����������¥���к�������ƽ�����;

�����ڶ�����Ӧ�����ͬʱ�������������徭�����ٷŻ�������ó��ս���¹�����ȶ��ֹ������ص�Ӱ���¼��٣����¹���ʧ�⣬��������½���

����һ�߳��������ڴ�����Ϊ����

�����ֳ������������ݵ������г��������Ϊ���������ҵ�ǰ�����г��ʲ���ֵ�ϵ�������һ�߳��У����ڼ�ֵ�ݵأ���ˣ��ʲ���ֵ������С��

���������г��������Զ��������һ�߳��У����ſ������������ǣ������г���Ӫ���������С�������ڱ����������ĵĶ��ص�λ��ʹ�øõ����ʲ�ӵ�и��ߵĵͷ�����ۣ���ˣ������ֵ���������ޣ�2003��SARS�ڼ�ǰ���г���Ӫ��������ϴ������ʲ���ֵ���ɼ�ͦ����˴�������һ�ޡ�

�����Ϻ��г����̶Ƚϸߣ�����ܵ�����Ӱ��ķ�ӦҲ��Ϊ���ԣ������ʲ���ֵ�Ը����������У�Ͷ�ʻر����Ե��ڱ�������˼�ֵ��������������и���

��������д��¥����̬�ƽ��ţ����ڱ��ε�����Ŀ���Գֳ�������ĿΪ�����г��ڴ����ŵĴ�����Сҵ��������͵����������δ��ͳ�ƽ�������ˣ����ڵ���ʵ�г�������Ŀǰ��ӳ����������͵�ǰ���������δ�����������ڵĴ�����Ϊ���ѡ�

����ij�̶ֳ��Ͻ�����������Ҳ������Ϊ��һ�߳���д��¥��Ŀ�Ĺ�ֵ����һ��ѹ�����ԡ��ͽ�����ԣ�λ��һ�߳��й�ֵ���䷶Χ�ײ�����Ŀ��ֵ������ʵ�ط�ӳ����������ֵ���ɼ�ѹ��ˮ�ֽ��٣���λ��һ�߳��й�ֵ���䷶Χ��������Ŀ��¶���俹ѹ�����Ĵ�������������ֵ�߶������ȶ����ٵ��г���������һ����ֵ�����Ͷ���߾��衣

�����Ϻ���óΪ�����������ܵ�һ�����

�����Ӵ˴ε���������������ڲ�ͬ�⻧�ص�������������ͬ������óΪ�����������ܵ�һ�������

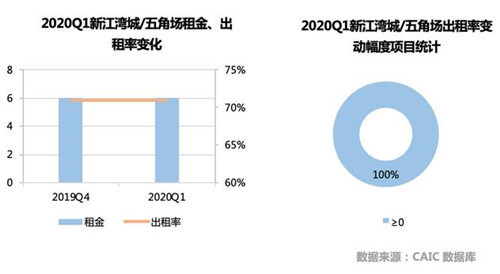

����1������̲��������ʺ�����½���10%

��������̲���ܶ�λΪ���ˡ����ã��������������ó��ҵ�ڶ࣬��Щ��ҵ�ڱ����������ܽϴ�Ӱ�죬���ٷ�Դ�����˿��ã�����������ĿӰ�죬����ij����ʺ�����½����Ƚӽ�10%���������ڲ�����Ŀ�������ڼ�����������˼۸���������ϵ��Żݡ�

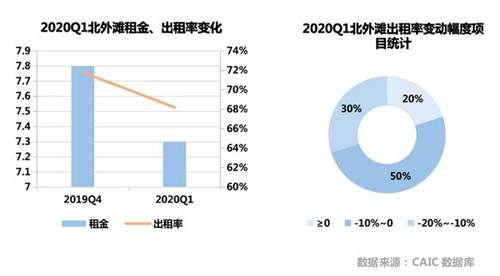

����2������·���������������ڶ���̸

��������·���������ڽ�ͨ���ƶ����Է�չ�������칫��Ⱥ��ԽϹ̶�����ҵƫ��������ҵ��ó�ס������ࡣ������Ŀƽ�������5-6Ԫ/ƽ����/�����ң�����ڳ����ʲ���ϴ�¥���������Ŀ��Ӫ�õij����ʿɴ�95%����Ӫ���ѵ�����60%���ð��Ľ�ͨ�������ڱ�����������������ϡ�ͣ��������Ӱ�죬���ͳ����ʶ������»����������ԣ�������Ŀ�����ڼ����������ڶ�������̸��

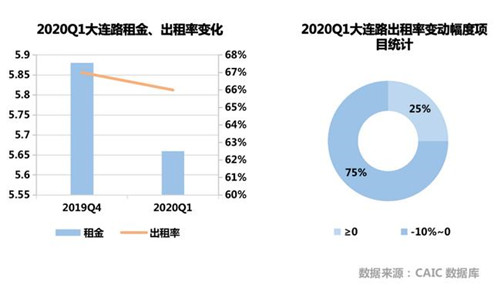

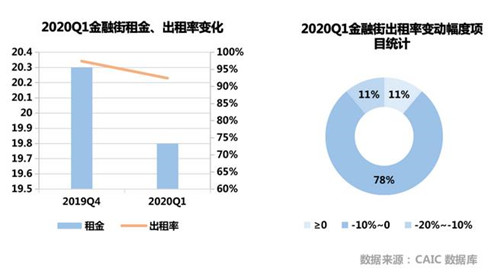

����3) ݷׯ�����������ڿɸߴ�3-4��

����ݷׯ��������������������Ҫ������������ǰ�������Ŀ����ʴ�Լ��34.4%���������д���¥���Ӱ�죬����Ŀ�������29%���ҡ���������Ҫ������ۼ�����д��¥��¥���ձ���£���������10�����ڡ������ڶ����ڹ�Ӧ�϶࣬��ˣ������ʾӸ߲��¡�

����ݷׯ������Ϊ����ŵġ���������֮һ��Ƭ���������ɴ��������ͻ������ֽδ���������д��ڲ�����״̬����ˣ�ݷׯƬ���������ȱ��ǿ��֧�ţ������ʽϵͣ�������60%-70%֮�䣬�����ڼ������Ŀ���������ӳ����ȽϴߵĿ��Դﵽ3-4�£�4���µ��������൱������¸�15%��

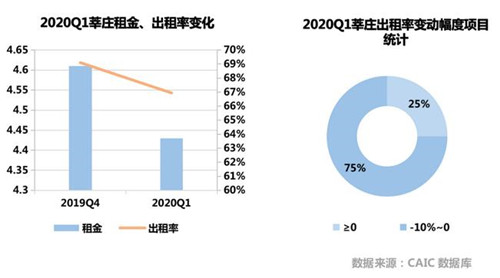

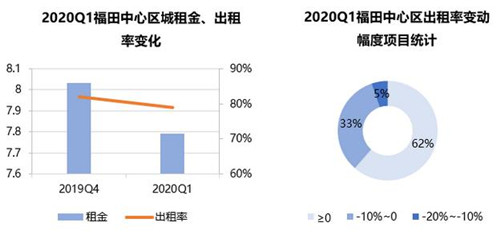

����4����dz�-�½������ͳ�������Լ�ͦ

������dz�-�½����Ƭ����Ϊ���и����ģ��滮��λ����ҵ�����ڡ��칫���Ļ����������߿Ƽ��з�Ϊһ�����֪ʶ����Ϊ��ɫ�ij��й�������ġ�����������Χ�ս����죬�����ʻ���������20%-30%�ڡ�����֪����ҵ�ܲ���פ�ڴˣ���IBM��BILBIL���¹����ߡ��Ϳˡ�������̥�ȣ���֤�˸�������ȶ��ԡ�

�����ر������ʺϴ�ѧ����ҵ��������ҵ�ܲ���פ�Ĵ�¥�����ԿƼ�������ҵ��ҵΪ�����˴�����Ըð���Ӱ�����ޣ����ͳ�������Լ�ͦ��

����������ͦ�Ľ��ڽ�Ҳ�������ɶ�

�������ڽ���Ϊ�����������������滮��λΪ�����ʻ��Ľ��ڹ���������2008�꣬��ȫ��������滮�У���һ��ȷ���˽��ڽ���������ҵ�еĺ��ĵ�λ�����Ҫ�����ڽֽ��������������� ��

������ֹĿǰ��������ҵ���С���ʿ���С�Ħ����ͨ������������ڻ�����פ����פ��ҵ�Խ��ڱ��պ�Ͷ�ʡ�ITͨѶ�߿Ƽ���������ѯҵΪ�����ֲ�����Ҫ���������ء������ǿ��ҵ�����ڻ������ܲ���

�����˴�����ʹ�ñ���д��¥�г����ް�����"��ͣ��"�����ڳ��ڼ۸�ͳ����ʼ�ͦ�Ľ��ڽ�Ҳ�������ɶ���2020��һ���Ƚ��ڽ���𡢳����ʶ������������½���������11%����Ŀ�����ʱ䶯���ȴ�10-20%��

��������ҵ���µ�������⻧

�����������������������������������������������Ψһ�����ڡ���ó��������С����Ρ���Ϣ���Ļ�����չ��������һ��ij��������������Ļ����ģ������������Χ��С�����¥��Ʒ����õ�����ӵ���ܲ���ҵ����350�ҡ�

�����������ڳ��з�չ�����ơ������������IJ������ƣ���֮����Ľ�һ��Ӱ�죬�����ڵ�д��¥�������������2019������µ���̬�ƣ�2020���һ���ȸ�������������𡢳����ʽ�һ���½�������ҵ������������Ԥ�ڣ��µ������ռ�⻧����������ͨ�����Ӷ���Ƴ��ؼ۷�Դ�����⻧��δ���г������Ͼ���

�����¹������ñ������е�д��¥�г�������Ϊ���ѣ���ͬ�⻧�ص�����������ֲ������ԣ��������⻧����ҵӰ������µ��⻧����״̬�������������½������ڶ����ڽ��Ѹı䣬���ڲ�����Ŀ���ԣ�������»���������Ŀ������λ�������г�������ȷ����������Ҫ��ע���ص㡣

������Դ����������¥��

�༭��wangdc