近年来厦门各大“地标性”建筑陆续拔地而起,在记录着城市发展的同时也反映了厦门办公市场的变迁与历史进程,随着供应浪潮的到来,厦门写字楼市场进入“存量时代”。

岛内写字楼布局及趋势

伴随着厦门岛内经济圈扩展,越来越多的高端写字楼拔地而起,而从区位上看,岛内的写字楼分布不再是鹭江道等厦门老城区一家独大,整个重心开始东移。

由于目前鹭江道等成熟区域的写字楼租金水平较高,许多企业承租压力较大,导致部分企业迁出。而两岸金融中心所在的观音山片区目前配套逐渐成熟,且租金水平较低,再加上政府的扶持补贴等相关利好,成为了热点办公板块,对岛内其他成熟板块的写字楼市场造成一定冲击。

目前厦门岛内新增写字楼项目主要集中在东部片区,尤以观音山板块、会展板块、两岸金融中心核心启动区最为集中。

写字楼市场情况

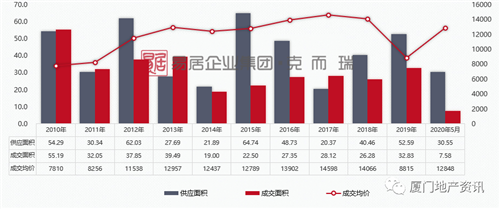

销售型写字楼产品:2010年至今厦门标准办公共供应453.68万㎡,成交328.24万㎡,供求比为1.38,近三年供求比持续加大,库存不断扩容。其中岛内2010年至今供应193.00万㎡,成交161.62万㎡,供求比为1.19,近五年持续保持供过于求状态。

2010年至今标准办公存量约125.44万㎡,按近一年月均去化速度计算,约需6年才能消化目前市场存量。库存高企的态势也直接影响着办公产品的价格,办公产品成交均价整体涨幅十分有限、住宅“倒挂”,受软件园三期等低价项目影响较大,呈现结构性的波动。

厦门市2010年-2020年5月办公供求走势

数据来源:克而瑞CRIC系统

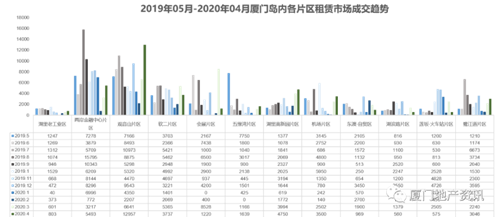

租赁型写字楼产品:近一年岛内主流写字楼月均成交3.5万㎡,退租2.1万㎡,净成交约1.4万㎡,其中主力片区是两岸金融中心片区和观音山片区。受疫情影响,从2020年1月份开始成交面积缩减,退租面积上升,甚至出现负增长趋势,租赁市场态势严峻。

数据来源:万科产办

数据来源:万科产办

存量压力下 “大招商”与“精运营”成为破冰关键

近年来政府层面招商力度持续加大,除常规的价格补贴之外,对落户厦门并以厦门为企业总部的知名企业,更是提供人才公寓等民生配套作为支持,且在税收、人才奖励等方面给予扶持奖励,不断推进营商环境的改善提升。

除了合理利用政府“大招商”带来的利好,项目更应叠加自身的优化运营与模式创新来应对市场变化。

如调整产品结构,以更加灵活的面积切割来适应小面积办公需求的增加。或提供附加服务,如根据租赁客户需求,为客户提供定制化装修,真正做到拎包入住,以降低客户前期资金与人员投入。

部分项目也通过引入新模式来去化存量,提升项目活力,比如联合办公模式(优客工场、FUNWORK、众创空间、氪空间等等),正打破传统办公氛围,为客户提供了更灵活、开放的办公空间,但目前联合办公模式在厦门市场成效较为一般,甚至部分品牌已撤出厦门市场。

招商政策优惠、产品结构调整、增值服务赋能与办公模式创新无一不体现了存量压力下政企对发展与出路的探寻。在当前的市场环境下,企业更应不断探索,新一轮的转型升级势在必行。

来源:厦门地产资讯

编辑:wangdc