����������ӹ���ʧ�⣬2020����人д��¥�г����ı�����

�������գ���ҹ��ʻ�����ȱ���½����������һ�µĹ۵㣬�人д��¥�г�ָ����ǰ�����»��Ļ����ϣ��ڽ�һ����

����CBRE����κ����������ʾ������������Ӧ�������ָ�λ�������ܵ���������2020�꣬�人��д��¥������ͬ������4.5���ٷֵ㣬������42.3%��ȫ��д��¥ƽ���������ͬ���½�4.5%��¼��ÿ��ÿƽ����90.5Ԫ��

��������������ͻȻ������Ϊ�人д��¥�г�������һ����ɫ������������ȱ�����Ϊ���Ӽ������ݿ����人�ļ�����������ñʸ��ơ��Լ��г�Ϊ�����������ȵ���ȵ�����3.5%-4.0%�����ļ��ȵĻ��ȵ�����Ϊ0.3%�����ˮƽ�������ȵļ�������ҪԵ����ĩ����Ĵ��������ͨ���ԱȽ���������ݣ����ֵ���0.3%�ĵ��������ع��人д��¥�г�������ˮƽ��Ϊ�ˣ�����������Ϊ���人�칫¥�г������߳��ȡ�

������ĩ�������У��������Ӽ���

���������ϰ��������������人2020������ʼ���Ŀȫ�������ڵ��ļ������У���Щ��Ŀ�ֱ��ǣ�λ�ڽ�����������������������ĺ��人��ó����A�����Լ�λ�ڽ�Ŵ���������ĺ�¡�㳡��K11 ATELIER����Щ������Ŀ�����У�һ����������Ƭ����¥��Ʒ�ʣ���һ����Ҳ�Ӿ����г�������

��������������ȱ�����ʾ������2020��12��ĩ���人�м����Ҽ���Ŀ����636.8��ƽ���ף����м��칫¥����Ϊ249.4��ƽ���ף�ͬ������15.0%���Ҽ��칫¥����Ϊ387.4��ƽ���ף�ͬ������8.0%��

������������Ӱ�죬�人��д��¥�г�ȫ��ľ�����������������2020��ȫ�о���������Ϊ15.5��ƽ���ף�Ϊ2011����������͵㡣���м���������Ϊ10.0��ƽ���ף�ͬ�ȼ���32.9%���Ҽ���������Ϊ5.5��ƽ���ף�ͬ���½�75.8%��

����һ���湩Ӧ�������ӣ�һ�����г�������������½����人д��¥�г��ṹ��һ��ʧ�Ⲣ��ȫ�п����ʽ�һ�������ƽ�40%�����м��칫¥������ͬ������5.0���ٷֵ���35.7%���Ҽ��칫¥������ͬ������3.1���ٷֵ���41.7%��

����������ƣ����������ҵ����ȥ��ѹ����Ϊ���������Ŀͻ����۸�ս�������ҡ�����2020��12��ĩ��ȫ�а칫¥����Ч���Ϊ80Ԫÿƽ����ÿ�£�ͬ�Ȼ���7.0%�����м��칫¥����Ч���Ϊ98Ԫÿƽ����ÿ�£�ͬ���µ�7.5%���Ҽ��칫¥����Ч���Ϊ68Ԫÿƽ����ÿ�£�ͬ���µ�6.4%��

�����ļ��������������������߳���

�����°��꣬�����人������صijɹ��뾭�õĻ�ů��Ҳ�����˰칫¥�г�����Ļָ����Լ��г�Ϊ����ǰ�������侻��������Ϊ��1,669ƽ���ף������ļ��ȵľ��������ߴ�10.2��ƽ���ס����ļ��ȵľ��������У���������Ŀ��������ռ��60%��������Ŀռ40%������40%������Ŀ�ľ���������������ǿ��ǰ�����ȣ����ҽ�Ϊ�ӽ���ʷ����ƽ��ˮƽ��Ϊ�ˣ�����������Ϊ���人�칫¥�г������߳��ȡ�

�����ӳɽ�������������2020�꣬�人һ���ȡ���ǡ�������һ���ȼ��칫¥���ɽ������ӽ����㡣����⡱֮�ɽ�������ʼ�ָ����ļ��ȳɽ���������ռȫ���50%���ң��г���Ծ������������

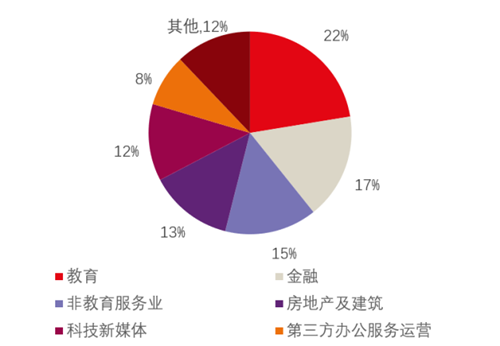

��������ҵ�������߽�����ҵ��Ϊ2020����������ʢ����ҵ֮һ������г��ijɽ����ռ�ȸߴ�22%������ij���������ǶԽ��������飬�ʱ����ƶ����̼������߽����Ĵ�����š����⣬����ҵ���ǽ�������ҵ�����ز����������Ƽ���ý�����ҵ���л�Ծ���֡�����ҵ�еı��չ�˾�������Ŵ����ˣ���������������ɽ���רҵ����ҵ�е���ʦ��������Ϊͻ�����������ע���Ʊ�������ҵ�������������Լ�������֮�µľ��������������Ӱ�졣

2020����칫¥�г����ɽ�������ҵ�֣�������Դ����������

�������������人���Ͼ������ݷֹ�˾�ܾ��������ʾ����2020���人�칫¥�г����ļ�������Ŀ��ٸ��գ�չ�ֳ��伫�����ԡ���

����������Ϊ����Ȼ�人д��¥ȫ����������µ�������ĩ������������ն����ȡ��Ӽ������ݿ����������ʸ��ơ��Լ��г�Ϊ�����������ȵ���ȵ�����3.5%-4.0%�����ļ��ȵĻ��ȵ�����Ϊ0.3%�����⣬ͨ���ԱȽ���������ݣ����ֵ���0.3%�ĵ��������ع��人�г�������ˮƽ��

����������Ӱ�죬ԭ��Ԥ��2020��Ĺ�Ӧ�߷��Ƴ���2021��2022�꣬��Ӧ�����ڵ����м��б�������Ȼ�人�����Ѿ����⣬�����ڸ��������ȣ�����Ȼ������������Ӧ�ĽŲ����г��Խ���������չ�����У���������Ԥ�ƣ��人д��¥�г���������ѹ�������ǡ���2021��2022���������Ӧ�߷�֮�����ϵ���������⣬���������Ŀ�����Ҳ���������ȡ�

������Դ���й����ز���

�༭��wangdc