�����������ҹ����ֳ�������д��¥�����ʳ����߸ߣ��ҳ��м�ֻ��ϴ�2020���¹�����Ӿ��˲�����С��ҵ�ľ�Ӫѹ�������������д��¥�������һ�����������������Ϊ��2021�����辯�貿�ֳ���д��¥���÷��ղ���ע������ABS�ײ��ֽ����ȶ��ԡ�

���������з����ƣ�2020���ҹ�д��¥�����Խ�С�������м�ֻ��ϴ��ֳ�������д��¥�����ʳ����߸ߣ����߳����������һ�߳��У�δ�����辯��д��¥���÷��ա�

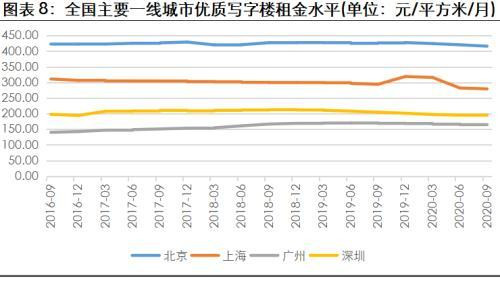

������д��¥�ĵ����ۼ�ЧӦ��Ϊ�����������м�����д��¥�����ڽϴ���졣���������ܲ���λ�ڱ������������ܲ�����ЧӦ��������������д��¥���������һ�߳��������ϴ���롣2020��9��ĩ����������д��¥���Ϊ416.10Ԫ/ƽ����/�£��߳��ڶ�λ���Ϻ�136.90Ԫ/ƽ����/�£�ͬ��ĩ�����ڼ�����д��¥���ֱ�Ϊ194.30Ԫ/ƽ����/�º�163.80Ԫ/ƽ����/�£����۸�ֱ�λ��ȫ�������͵���λ�����⣬�����ڳ�����һ�廯�������Ͼ��뺼�ݶ���ȦЭ��������ǿ�����Ͼ��ͺ�������д��¥���ϸߣ�2020��9��ĩ�ֱ�Ϊ119.40Ԫ/ƽ����/�º�116.70Ԫ/ƽ����/�£�λ�Ӷ��߳���ǰ�У�������߳���ÿƽ����������������100Ԫ��ͬ��ĩ�����¹�����Ӱ�죬ȫ����Ҫ����д��¥���Ҳ�ձ��½����������������ҵ�����ԣ�������С��

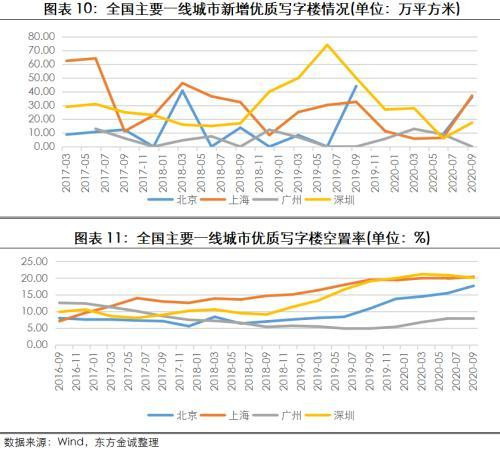

����д��¥�����ʷ��棬2017��������һ�߳����У����ݽ�����д��¥������Ӧ������Ϊƽ�ȣ�����Ӧ��������ȥ��������д��¥������һֱ���ڽϵ�ˮƽ�������ۼ�����д��¥��Ӧ���һֱλ��һ�߳���֮�ף�����д��¥�������������ԣ��ܴ�Ӱ�죬�����������ʴ����ߡ�����һ�߳�������д��¥������������������ƣ������Ժ��ڶ��߳��С�2020�����������¹�����Ӱ�죬������ҵ��δ�ָ�������ǰˮƽ���ص����д��¥����������Ȼƣ���������ʽ�2019��ĩ����������2020��9��ĩ���������Ϻ������ݺ���������д��¥�����ʷֱ��2019��ĩ����3.9����1.0����2.4����0.1������17.70����20.40����7.80����20.10����һ�߳����У��Ϻ�����������д��¥�����ʾ��ѳ���20����д��¥���÷���ֵ�ù�ע��

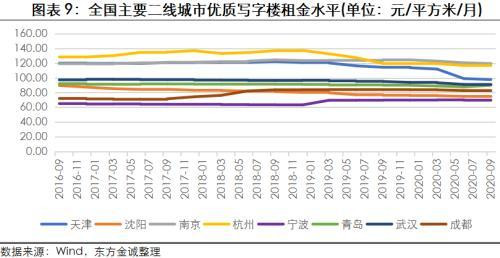

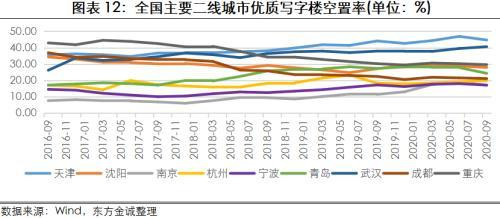

�������߳��з��棬2017���������Ͼ����ൺ����д��¥�Ŀ����������Ͽ죬������������������������Ͼ������ݼ������������Դ��ڽϵ�ˮƽ������人����������д��¥�����ʳ�������2020��9��ĩ�������ص�����У��Ͼ�д��¥�����������Ϊ17.00�������Ϊ����44.70����2017��������������д��¥�����ϴ����������Ż�������Ӱ�죬�������д��¥�����ʳ������ڸ�λ�����⣬�人����������д��¥�����ʽ�����Ҳ����30.00�����ϡ�

���������������������ҹ��ص��������д��¥�����ʳ��������ƣ����߳��п������������һ�߳��С�Ԥ��2021�꣬�ҹ���۾��õĻָ������������ս��д��¥ȥ������ʱ�䣬������д��¥���÷�����Ȼ�ϸߣ����ֳ���д��¥���÷���ֵ�þ��衣

������Դ�����ڽ�

�༭��wangdc