1.市场回顾

2024年第三季度,成都甲级写字楼市场整体呈现新增需求不足的态势,租金水平持续下探,反映出市场在调整中寻求新的平衡点。尽管专业服务和互联网科技行业保持一定的租赁活力,但整体市场情绪偏向谨慎,随着新项目的入市,空置率的上升也给业主带来了更大的运营压力。

从需求来看

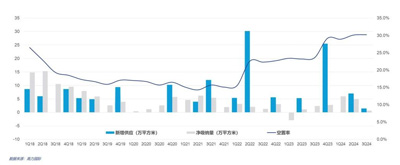

三季度,成都市甲级写字楼净吸纳量约6,800平方米,城东北和天府新区去化略微领先;在新增需求放缓的同时,部分项目还在经历大租户退租调整。从行业需求来看,专业服务和互联网科技稳居前列。

第三季度需求主力

(按行业新增租赁面积)

从租金来看

租金方面,本季度成交租金下降1.1%至91.2元每月每平米,已连续9个月下降;由于市场情绪传导,部分大面积客户主动出击提前开始在市场上找寻“降本”机会,但原业主亦推出大尺度优惠续租留驻政策,故租金跌幅持续高位震荡。

从空置率来看

全市空置率环比上升0.1个百分点,至30.2%,同比上涨6.6%,市场空置压力较大;由于项目延期,年底的空置率将有所回落,但2025年的预估空置率将进一步上升。

从供应来看

本季度东大街子市场迎来一个新项目(光环中心T2),该项目仅1.5万㎡自持;由于部分项目延迟到2025年交付,将导致2025年预估的新增供应量接近80万平方米,2025年的供给侧压力大幅增加。

2.未来展望

从供应看,2024-2026年,预计全市甲级写字楼市场新增供应合计接近150万平方米,由于部分项目延迟到2025年,将导致2025年新供应量接近80万平方米。

目前,需求侧市场观望情绪还较为浓烈,企业扩张依然偏保守,同时叠加部分项目面临大租户退租的情况;预计四季度,空置率仍将维持高位,账面租金持续下降;未来两年,如果新增需求无法如期恢复,随着更多的新项目进入市场,整体空置率将持续攀升,市场去化压力加大的同时,平均租金将进一步下探。

3.总结与建议

在9月底10月初,中央政府出台的一揽子政策刺激措施,以及促进房地产市场止跌回稳的信号,为市场注入了强心剂。这些超预期的精准施政不仅释放了稳增长的积极信号,而且有助于降低实体经济运行成本,逐步提振信心和改善市场预期。

另外,得益于四川作为国家战略腹地的地位,大量东部沿海地区的产业将向中西部有序迁移,将带来了更多就业机会和消费增长,推动了经济结构优化和高质量发展。同时,国家级科技创新平台的支持进一步巩固了成都作为西部科技创新中心的地位,为其长期发展注入了强大动力。

从企业选址角度看:降本增效主题下,回归办公使用场景本身,选择真正有利于自身长远发展的项目;关注不同区域业主的经营策略,更有针对性的博弈适合自己的商务条件;此外,将员工满意度交给业主,即选择楼宇增值服务丰富的项目,如提供地铁接驳车、亲子活动室、梳妆室等。

从业主经营策略看:精准招商策略,弱化楼层、朝向、面积等因素带来的价差,以企业入驻为首要目标进行招租,提高内部流程弹性。此外,重视渠道关系,从租赁政策端发力,以多方共赢的姿态尽力留驻现有租户;并不断优化升级楼内服务,打造更能响应日常商务办公需求的服务模块,如亲子空间等。

来 源:高力国际

编 辑:liuy