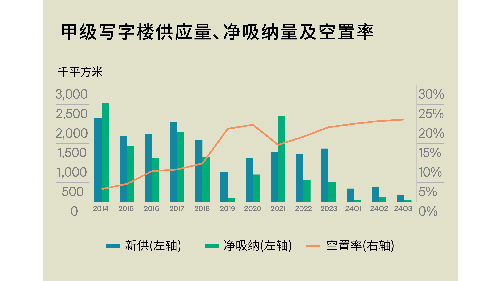

第三季度,上海甲级写字楼市场的新项目入市速度放缓,共有四个新项目竣工交付,为市场带来了190,221平方米的新供面积,较上季度减少了50.4%。本季度的新项目主要集中在中央商务区扩展区和新兴商务区,包括位于浦东前滩的前滩中环广场(11,221平方米)、浦西中山公园的改造项目又又中心(20,000平方米)、浦西四川北路崇邦集团开发的滨港商业中心(100,000平方米)以及位于虹口北外滩的中垠广场A栋及B栋(59,000平方米)。

第三季度,上海甲级写字楼市场整体需求仍然处于弱势,市场内企业新租、到期续租以及企业搬迁的租赁活动持续减少。在现有的市场需求中,TMT(科技、媒体和电信)、金融以及专业服务行业依然占据较高的市场份额,是当季市场需求的主要来源。本季度内资企业的需求占比超过70%,继续成为写字楼租赁市场的主力军,而外资企业的租赁需求主要集中在零售、专业服务以及制造业领域。此外,非研发类企业及企业支援部门从商务园区外迁至新兴商务区甲级写字楼。在租金持续下行的趋势下,价格合理且周边配套设施完善的甲级写字楼对园区企业依然具备吸引力。“本季度,央行的降息降准和流动性释放的货币政策,加上国内资产价格的市场洼地,吸引了内外资投资者积极介入。这一系列因素激发了银行信贷、证券机构的调研交易以及资管企业的投融资业务,从而为有业务扩展和办公场所升级需求的金融企业在核心商务区和中央商务区带来了新租和置换需求。此外,专业服务领域中教培企业的租赁活动也表现突出。在2024年8月发布的《国务院关于促进服务消费高质量发展的意见》中,明确指出要“推动社会培训机构面向社会公众需求提高服务质量”,这标志着素质教育培训政策的利好趋势。教培机构业务需求的显着提升,推动了其办公场所的升级和办公面积的扩租需求。本季度,上海写字楼市场录得多宗教培机构的租赁成交。”

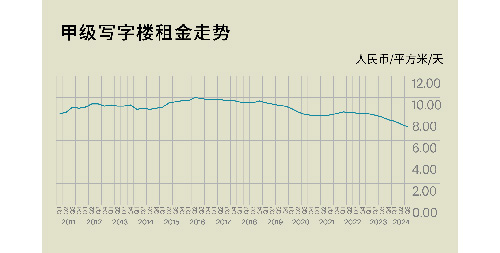

第三季度,全市甲级写字楼的平均租金继续环比下跌3.2%至每天每平方米人民币7.27元。由于企业希望降低租赁成本,核心商务区和中央商务区的企业纷纷选择外迁;与此同时,业主为降低市场空置率,继续下调租金,导致这两个区域的市场租金分别环比下跌3.6%和3.5%。其中,核心商务区的市场租金跌破10元,降至每天每平方米人民币9.94元,创下近期的租金新低。新兴商务区及中央商务区扩展区的写字楼市场租金在本季度仍然保持下跌趋势,但平均租金的环比跌幅有所收窄,均下跌1.9%,较上一季度的平均三个点以上跌幅有显着减小。

“浦东的前滩、花木以及浦西的北外滩子市场的租金韧性表现较强,是新兴商务区租金小幅下跌的重要因素。前滩和花木子市场在金融、专业服务以及高端制造业等租金承受能力较强行业的需求支持下,租金保持平稳,分别为每天每平方米人民币7.19元和6.91元。浦西北外滩市场金融机构迁入需求十分强劲,成为北外滩避免出现市场租金继续大幅下跌的主要支撑。”

2024年第三季度,上海写字楼投资市场录得17宗大宗交易,涉及总金额超过人民币75亿元。投资型买家对于写字楼物业配置需求显着增加,从交易金额来看,接近40%的成交额来自于投资型买家,市场占比环比有20个百分点左右的增幅。本季度自用型买家主要来自于外省市的国资背景企业以及实业型企业。

国内资产的价格洼地、美国降息以及国内金融机构相应的降息降准和金融市场内流通性释放,预计将持续吸引资本流入国内投资市场,增加外资投资者以及国内投资者对于办公物业的资产配置需求。我们认为随着市场需求的回暖,业主方将转换先前急售心态,有意愿的买家的置业成本将有所增加。

来 源:莱坊