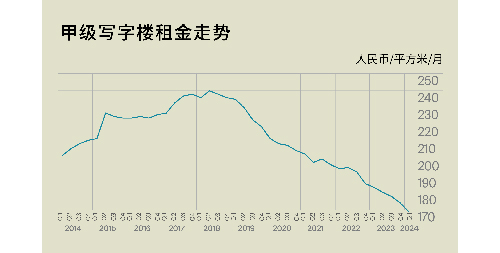

新年伊始,为了争夺客源并打响新年的第一炮,大多数业主积极采取了各种方式来吸引租户,包括降低租金、赠送装修以及延长免租期等。在本季度的成交案例中,一些项目甚至提供了长达12个月的免租期。由于价格调整已逐渐成为写字楼招商的主要策略,全市整体市场的平均租金继续下跌,甲级写字楼的平均租金为人民币每月每平方米169.1元,环比下降了3.0%。

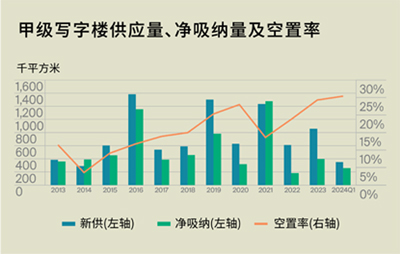

本季度,全市新增供应回升至近两年高位,达34.8万平方米。新增供应分别为华强金融大厦、金蝶云大厦、中信城开大厦、城脉中心、中粮亚太总部大厦。因年终结算问题,部分成交记录于本季度才被披露,成交披露的滞后性及本季度迅猛增长的自用需求,推动本季度的净吸纳量升至近3年高位,录得约25.7万平方米。然而,受本季度新增供应量巨大的影响,全市空置率继续抬升1.1%至25.4%。

从行业来看,本季度专业服务业跃升至租赁需求首位,以21.1%的需求面积占比领先全行业,其需求细分子类主要为管理咨询、税务咨询及医疗服务,交易类型近82.0%为新设。其次,金融业受证券、期货子类的需求带动,于本季度位列全市租赁需求第二位。值得一提的是,全市整体市场的新设立需求位列本季度租赁需求的榜首,占比高达45.2%。其中,省外企业占比46.2%,主要来自西安、上海、厦门三个城市,且多为高科技类企业,反映深圳备受创新科技企业的青睐。

除此以外,本季度全市自用需求贡献了约30%的去化面积,极大地拉动了全市净吸纳量。

2024年第一季度,深圳写字楼投资市场略有降温,仅录得1宗大宗交易,总交易金额约人民币2.46亿元。该宗交易为深圳市坪山城投置业有限公司以人民币2.46亿元的总代价,通过股权及债权方式收购坪山世茂广场项目。

来 源:莱坊

编 辑:liuy