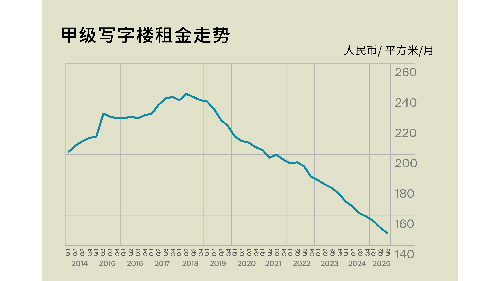

租金走势

2025年第三季度,深圳甲级写字楼租金继续承压下行,全市平均有效租金降至每月每平方米人民币148.4元,环比下跌2.2%,跌幅较上季度收窄0.7个百分点。尽管跌势延续,但市场租金调整的节奏趋于温和,业主方在竞争加剧的背景下正采取更具策略性的租赁方案以稳定租户。

从分市场表现来看,宝安子市场以5.8%的环比跌幅领跌全市。在标杆项目主动降价与激励加码带动下,宝安有效租金持续下探;同时,中美关系不确定性抑制跨境电商扩张,减租与退租增多,共同拉低区域议价均值。车公庙以环比3.9%的跌幅位居其后,主要因老旧项目让利空间增大,有效租金继续下修。福田区租金环比下滑3.5%,主要受南山虹吸与区内新入市项目灵活定价的双重叠加影响。相比之下,南山区域整体相对稳健,其中科技园、前海及后海租金跌幅多控制在2%以内,显示该区域核心企业租赁黏性较强。

“展望第四季度,新增供应的集中入市叠加市场需求疲弱,租赁价格仍将面临一定下行压力。预计业主方将继续采取“价格调整+租期优惠+免租期”组合策略以吸引租户入驻。全市平均租金水平或将延续温和下行趋势,环比跌幅预计与本季度相近。”

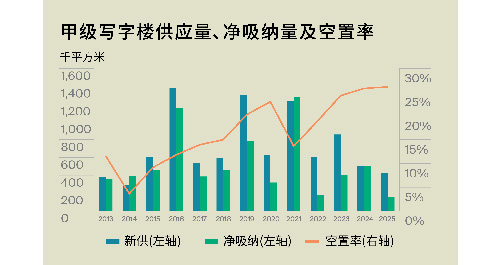

供应与需求

本季度,深圳甲级写字楼市场新增供应激增,大家财险总部大厦、创维海外总部大厦及创金合信总部大楼相继入市,合计约21.9万平方米,创年内新高。相较之下,租赁需求显着放缓,全市净吸纳量回落至6.8万平方米,供过于求的结构性矛盾再度显现。

从需求结构来看,TMT行业以52.0%的租赁成交占比继续主导深圳甲级写字楼市场,动力主要来自互联网平台与软件开发的活跃需求,其中云计算服务和积分福利电商平台类企业表现尤为突出。专业服务业以21.3%的成交占比位列第二,需求来源集中于互联网营销、企业出海咨询及品牌管理服务领域。其中,私域运营工具开发商与微短剧制作机构表现突出,反映出营销模式多元化与内容出海趋势的加速。此外,医疗健康行业本季度超越金融业,升至第三位,这一增长主要由互联网诊疗平台和创新医疗科技企业的扩张所驱动。整体来看,数字化平台/开发、内容出海与互联网医疗共同构成了本季度写字楼需求的三大核心动能,行业集中度进一步提升,显示出深圳甲级写字楼市场结构向新经济与创新服务方向深化演进。

从租赁类型来看,搬迁需求主导地位强化,占比高达77.0%,但其中为升级搬迁的比例仅31.3%,环比明显下滑,显示企业成本管控加强,“等价/降级换租”比例上升。续租需求占比10.9%,业主通过价格与条款优化提升留存。新租及扩张需求分别为6.6%与4.0%,双双走弱,增量需求不足,市场活跃度收紧。区域流动性方面,前海与科技园内部迁移特征明显,显示企业区域黏性较强;福田区租户留存率降至22.5%,区内竞争及虹吸效应进一步凸显。

“展望第四季度,年底前刚性租赁需求或将带动市场阶段性修复,全市净吸纳量有望重回10万平方米以上。然而,前海与后海合计约15万平方米的新增供应将推高全市空置水平,业主间的租赁竞争预计将进一步加剧。”

投资市场

2025年第三季度,深圳写字楼大宗投资市场成交表现平淡,仅录得一宗瞩目交易。招商蛇口以人民币7.16亿元将招商积余大厦转让予招商轮船,成交单价约每平方米人民币21,607元。该项目位于南山区太子湾核心地段,为招商局集团内部转让,有助于优化资产负债结构并增强流动性,体现出集团“资产重组―资金优化―聚焦主业”的战略逻辑。

整体来看,深圳大宗交易市场仍处于低活跃阶段,多个写字楼物业在司法拍卖市场多次流拍,投资者风险偏好维持低位。当前市场以自用型买家及产业资本为主导,投资逻辑从追求短期收益转向长期保值与结构优化。在全球经济不确定性、人民币利率周期及政策导向的综合影响下,未来市场预计仍将以集团内资产调整及产业链整合交易为主,整体成交规模温和可控。

来 源:莱坊

编 辑:liuy