2025年第一季度,北京办公楼市场迎来位于奥体区域的新项目交付,新增办公面积达3.1万平方米,项目凭借区位优势,入市前已有近两成面积被预租。

春节过后,市场情绪有所回暖,问询量与带看量逐步攀升。本季度全市新租交易总面积超过2023年和2024年同期水平。搬迁依旧是新租活动的主要构成部分,占新租交易总面积的近八成。在头部TMT企业的带动下,扩租需求数量和面积占比均出现回升。从行业维度分析,TMT行业的人工智能、大数据和平台互联网等赛道持续发力,占据新租需求首位,季内录得多笔万平方米以上的扩租及整合升级的搬迁交易。金融行业的基金和保险类租户呈现小面积扩租现象。专业服务业的新租需求位列第三,内资律所、咨询类租户搬迁或扩租需求逐步释放。房地产板块的新租需求上升至第四位。

季内全市净吸纳量达到11.0万平方米,环比增长16%,主要源于中关村、望京两大科技中心,以及丽泽等新兴子市场。反观东部的传统区域,如CBD、燕莎、王府井和东二环,受金融和TMT行业整合、换租、腾退等因素影响,净吸纳量均为负值。市场整体空置率环比下降0.6个百分点至20.4%。多个成熟商圈空置率仍位于历史高位,且整体市场尚未释放强劲的扩增需求动能,导致以价换量的市场态势持续蔓延。本季度全市平均租金面价同样本比环比下降2.9%至每月每平方米249.2元。与邻区之间壁垒减弱的子市场(如金融街、王府井),或者同区内竞争激烈的子市场(如CBD、望京),租金跌幅居前。此外,此前更有韧性的超甲级市场延续近一年的深度调整,季内租金降幅仍大于全市平均水平。

2025年第一季度,北京零售物业市场无新增商业项目交付。现有存量持续转型升级,积极调整自身商业模式迎合消费市场变化,如世纪金源收回原百货租赁区域,将启动改造;此外,蓝岛百货、侨福芳草地等核心区域项目也相继启动硬件升级和业态调整。

北京1-2月社销总额同比微降0.1%,其中餐饮收入下降4.1%,商品零售增长0.3%,较去年全年数字均有改善,但仍低于去年同期水平,消费回暖仍不明朗。反映在拓店需求上,本季度餐饮新增店铺占比49%,较上季度有小幅回落,主要原因为中高端餐饮业态扩张步伐略有放缓,而小吃快餐(如滨寿司、肉肉大米)、烘焙甜品(如伦敦烘焙小镇、宿咕)及茶饮果汁类(如本就茶饮、爷爷不泡茶)消费仍旧占据主流,并保持稳定的拓店速度。零售方面,奢侈品类调整线下布局,关闭低效门店,季内在CBD、王府井等核心商圈均录得闭店。运动户外品牌(如胡丁尼、布鲁克斯)在全城多点开花,带动服饰鞋包新开店铺数量占比环比小幅提升至31%。珠宝首饰类开铺亦持续活跃,而美容、保健类等生活服务类热度有所减弱。核心商圈品牌更迭更加活跃、业主为品牌提供更多优质的铺位选择,新开店铺核心商圈占全市比环比大幅提升。与此同时,个别面对消费格局的转变而未能及时调整自身运营策略的老牌项目持续流失品牌客户,导致季内净吸纳量录得负值,空置率环比上涨0.1个百分点至7.4%。

当下消费者对于非必选消费的谨慎以及高承租能力品牌的观望,致使全市购物中心首层平均租金持续小幅下行,季末同样本比环比下跌0.4%至每天每平方米31.3元,其中中关村、燕莎、CBD等商圈领降。部分项目面临同质化竞争、出租率或客流下行等压力,业主调整品牌组合及业态布局更趋紧迫,进一步下调租金预期。

2025年第一季度,北京平谷马坊交付一个仓储物流项目,带来6.7万平方米新增供应。以供应链及合同物流企业为代表的第三方物流占季末总新租面积的60%,而纯电商及制造业需求有小幅回升,带动季内净吸纳量在历经连续四个季度的负值后首次回正录得2.6万平方米。市场新租需求有所回暖,季内录得数个来自电商或制造业超过万平方米的大面积扩增,但租户整合、缩减、降级活动也在同步出现。在租户降本增效策略的导向下,项目间表现逐步分化,核心区位、楼龄较新且率先增加租金灵活性的项目更受欢迎,反之则有较大的客户流失风险。全市空置率环比上涨0.6个百分点至25.0%,空置面积主要来自顺义空港和平谷马坊。

季末全市平均租金达每月每平方米48.4元,同样本比环比跌幅走阔至-3.9%。平谷马坊、顺义其他两个空置率最高的非核心子市场领跌,并成为季内净吸纳量最高的两个子市场。在存量市场流动刺激下,通州、顺义空港、亦庄经开区等核心子市场的租金持续松动,本季度加速下调。

廊坊连续第二个季度无新增供应入市,市场持续进行存量去化。低价市场持续引流,由近京子市场固安领跑,安次、永清、安次高新区亦有表现。季内净吸纳量再破历史新高录得39.9万平方米,新租需求以第三方物流为主、批发零售为辅分别录得新租占比57%及21%。季末全市空置率加速走低,环比下滑8.4个百分点至2021年中进入供应潮以来的最低水平。

天津本季度于武清及蓟州有新增项目交付,带来共计10万平方米的新增供应。不同于过去连续三个季度25万平方米左右的优异去化表现,本季春节短租退潮过后净吸纳量大幅回落至5.3万平方米。需求来源以第三方物流及制造业为主分别录得52%及30%的新租成交面积占比。武清及宁河子市场表现最佳。全市空置率维稳于28.4%。

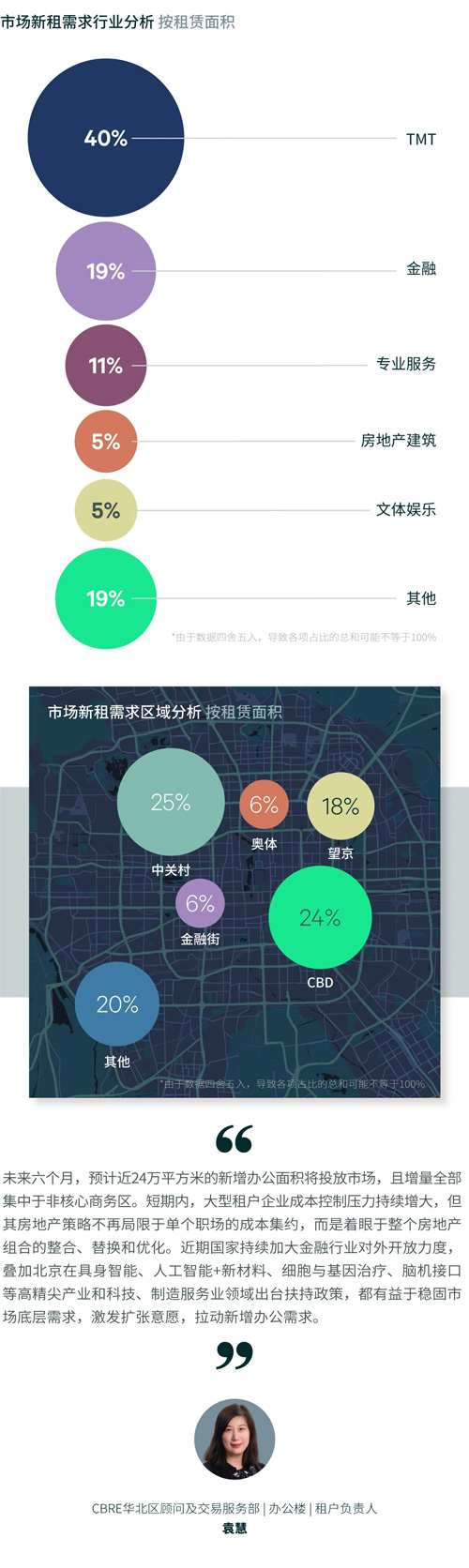

2025年第一季度,北京商务园区市场迎来新增供应小高峰,录得五个新项目共计体量48.2万平方米交付使用,其中三个为具有“研发、中试、生产”一体化功能的新型制造园区,吸引了众多有成果转化需求的企业入驻,且多为万平方米以上整栋租赁需求,入市后即有共18.8万平方米面积去化,成为本季度整体净吸纳量的贡献主力。此外,定向为医药及生命科学产业设计的专项园区占总新增面积的86%,创该板块单季新增供应量历史纪录。

从全市新租需求行业分布来看,医药健康和以芯片为主的工业品制造业在新型生产制造园区放量时积极释放研发及生产的需求,成为本季度新租引擎,需求占比超85%;TMT需求主要来自人工智能、大数据等板块,且多为搬迁类活动。全市净吸纳量录得16.3万平方米,剔除新项目,存量物业去化依旧缓慢,叠加互联网、电商相关TMT和医药健康研发类企业继续出现面积腾退,推升全市空置率环比上涨1.4个百分点至25.1%。

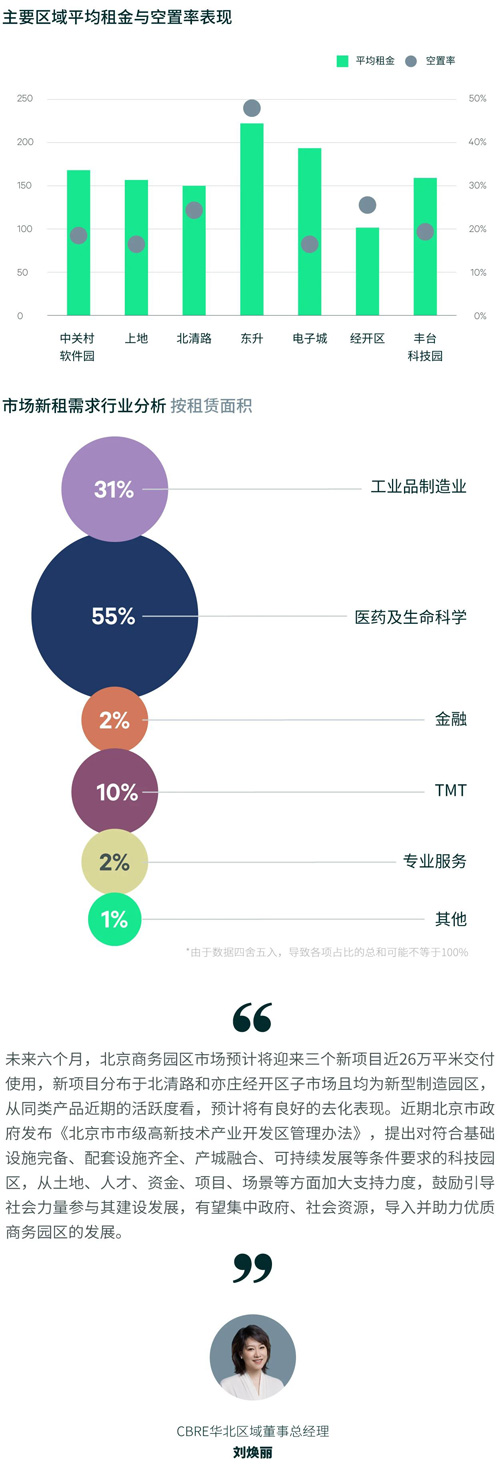

本季度全市平均租金报价同样本比环比下降2.8%至每月每平方米143.8元,创历史最大单季跌幅,类办公物业在需求承压下跌幅大于平均水平。以价换量的策略在中关村软件园、东升和电子城等区位和硬件先天条件有优势的子市场取得一定成效,吸引追求性价比的科技企业迁入以实现去化。

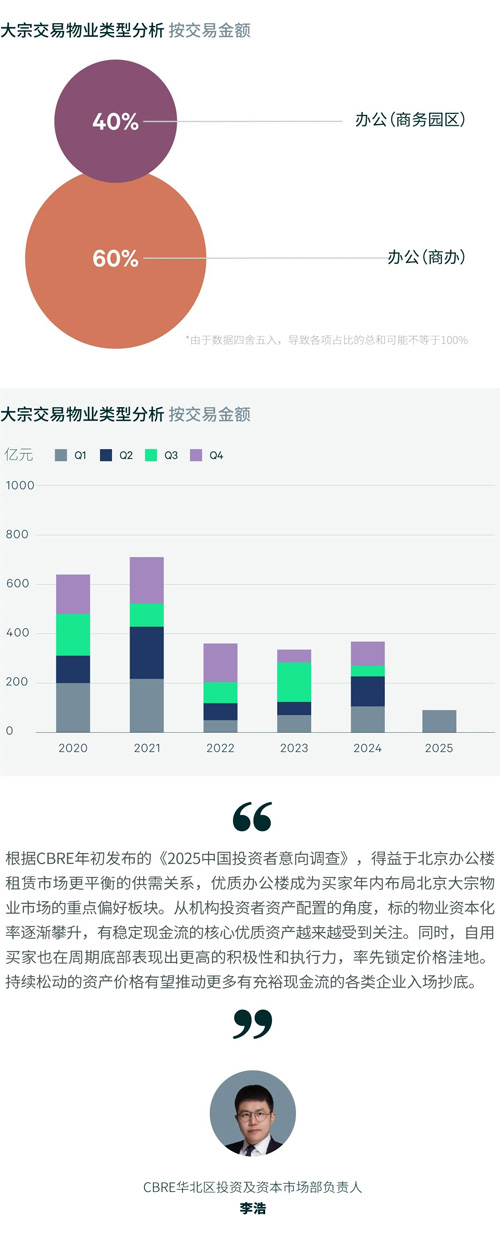

2025年第一季度,北京物业投资市场活跃度仍略显温和,一共录得9笔交易,累计交易总额92.9亿元,环比、同比分别下降4.8%和14.7%。

本季度自用买家活跃度显着,推动8笔办公物业交易落地,其中包括4笔标准办公楼和4笔商务园区项目。买家多为业务扩张中的企业,结合自身资产配置策略和区域产业布局策略而做出物业购置决策,行业涉及教育、医药健康、文体娱乐等多个领域。例如,以“互联网+教育”为特色的国家开放大学购入石景山某智能科技产业定位的高品质园区;两笔医药健康企业在产业集群效应推动下分别购置大兴生物医药基地的独栋办公。另外,某传媒企业以12.2亿元购入奥体区域改造类办公项目,该交易项目由低效商超精细改造,多功能空间、大平层、高层高、创新采光设计等优势契合大型创意型企业对空间和品质的要求。从这些交易可见,非核心区域的优质办公项目在成熟的产业发展环境加持下亦会受到相关企业的青睐。

来 源:CBRE世邦魏理仕