购物中心是实体商业的主要力量,能最大程度反映实体商业的经营现状,其发展力亦是宏观经济大势。2020年,受疫情等诸多方面的因素影响,导致购物中心总体数据下滑。后疫情时代,城市购物中心的活力已经处于明显恢复的趋势,但至今还未恢复至2019年同期水平。

1、开业数量不及预期

2020年购物中心的开业率再创新低。

一二线城市依旧是购物中心的集中地,2020年全国商场计划开业数量超过1000家。从地区来看,华东是重点区域,开业数量达347座,占全国34.22%,预计新开店的规模,5万-10万平方的购物中心居多。

但实际开店数量远远不及预期。公开数据显示,2020年上半年购物中心开业率仅20.1%。下半年在疫情逐渐趋缓的情况下,开业情况可谓逐步转好,预计全年开业率介于32%-42%之间。

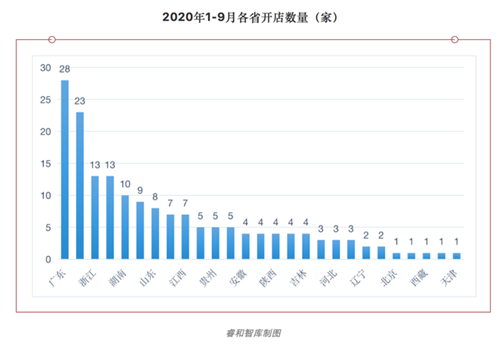

据不完全统计,2020年前三季度,购物中心(面积≥2万平方米)新开业的数量为169家。1月份,共有39家新的购物中心开业。受疫情的影响,2-4月,每月只有1家购物中心新开业,之后逐渐好转,但5-8月每月的开店数量均没有超过20家。从9月份开始,购物中心大规模开店,共计69家。其中广东省开店的数量最多,共有28家,2名-5名分别为江苏、浙江、四川和湖南。

从开业面积来看,2020年新开业的购物中心的面积为1821.55万平方米。广东省购物中心的开业面积为648万平方米,占总开业面积的35.5%。江苏省购物中心的开业面积为216.61万平方米,位列第二。第3-5名为四川省、湖南省和浙江省。

疫情延缓大多数商家实体店扩张计划。疫情过后,一些品牌需要重整旗鼓,解决资金周转压力。未来存在很多不确定性,比如疫情的再次爆发、消费模式的不断转变等。品牌方提高了风险防范意识,更加倾向于选择谨慎的经营策略,他们更倾向于缩减开支,节约成本,这在一定程度上影响了品牌方的拓店策略。

调查结果显示,67%的品牌搁置了2020年原本的拓店计划,36%的品牌在疫情期间有关店或终止租约的行动

2、疫情期间,租户与业主共克时艰

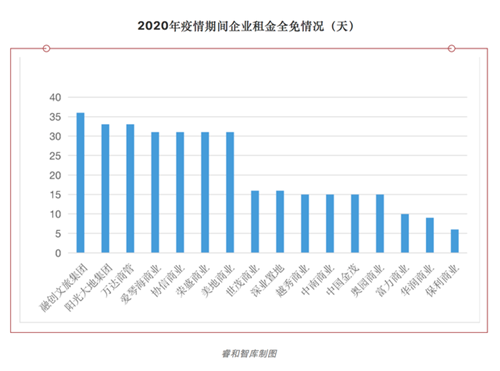

租金是品牌方在资金方面的主要支出之一。疫情期间,超千家购物中心主动提出减免租金、物业费等政策,以减轻场内租户的压力,与品牌方共担损失,共同渡过难关。国家也推出了减免租金的政策,要求各中央企业要按照相关文件要求,严格执行房屋所在地对经营出现困难的服务业小微企业和个体工商户的房租减免政策,至少免除上半年3个月房屋租金。

由于政策的指引,国内品牌方普遍享受了来自业主方的租金减免优惠。从减租方式来看,有租金全免和租金减半两种方式,包括物业费、推广费的减免,大多数商场执行商户租金(可能含物业费、推广费)减半的优惠政策。

从减租时间范围来看,时间长短不一,短则一周左右,最长则两个月左右。根据公开数据统计整理的16家企业中,有7家企业免除一个月以上的全部租金,有6家企业免除半个月的租金,以及3家企业免除7-10天的租金。租金减半的16家企业中,龙湖商业减免的时间最长,多达68天。剩余的15家企业中,租金减半的企业从7天到31天不等,其中有5家企业租金减半时间超过20天。

3、租金、营业额双降

租金是商场、企业运营功力的重要考核指标。随着半年业绩的出炉,商业地产企业在疫情下的表现也得以更多地呈现。在疫情影响下,大多数商业地产企业上半年的收入出现下降。

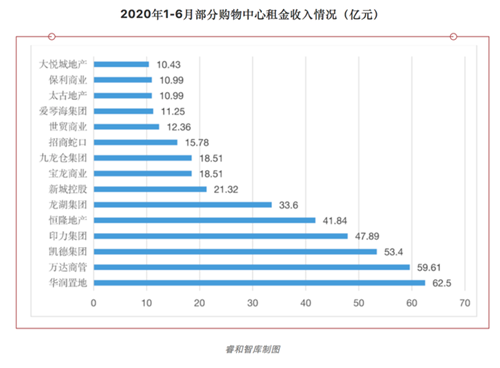

2020年上半年,华润置地的租金收入为62.5亿元,超过2019年整年的租金收入为91.50亿元的68%,华润商业也在疫情期间减免了9天的全部租金。排名第二的是万达商管,或许是受到减免租户一个月租金的影响,2020年上半年的租金为59.61亿元,与2019年的351.48亿元相差甚远。排名3-5位的是凯德集团、印力集团和恒隆地产。

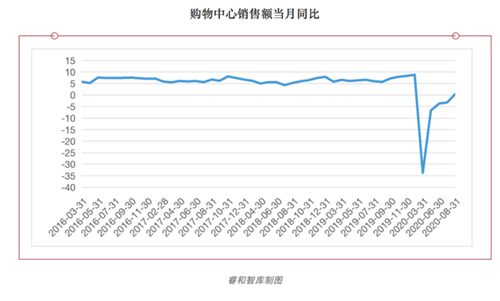

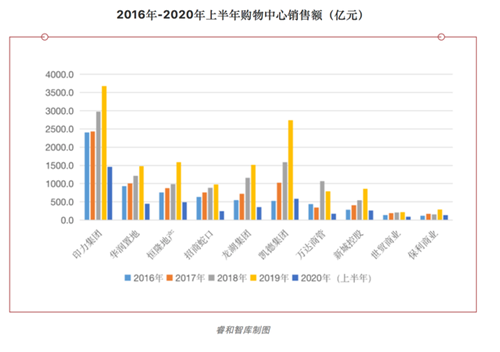

购物中心是实体商业的主体力量,受新冠疫情影响,为配合抗疫、防疫需要,减少人员聚集,许多购物中心明确发出闭店声明,因此购物中心销售额受到较大冲击。根据数据统计,2020年3月购物中心销售额下降最多,同比下降33.7%。随着疫情逐渐得到控制,4月份购物中心商铺开业情况持续改善,销售额降速略有回落。

在统计的10家购物中心中,除了万达商管以外,剩余购物中心的销售额逐年递增。但2020年上半年的销售额,均未达到2019年销售额的一半。2020年上半年,印力集团的销售额排名第一,为1463.5亿元。

4、REITs/CMBS发行规模下降收并购市场不活跃

商业地产已然进入存量管理时代,REITs/类REITs产品的逐渐落地,将提振投资者对经济增长的信心,对购物中心运营者来说,也不失为一种激励。

2020年前三季度发行的22个CMBS产品中,以购物中心为底层资产的CMBS有5只,占总数量的23%,发行金额为87.88亿元,占总体金额的27%。2020年发行的类REITs产品共12个,其中以购物中心为基础标的的类REITs有3只,占比25%,发行金额为95.85亿元,占总体金额的44%。

而2019年前三季度,以购物中心为底层资产的CMBS/类REITs产品共有27只,发行总金额为472.89亿元。与2019年前三季度相比,不论是发行数量还是发行金额均有大幅下降。

据不完全统计,2020年上半年有12例购物中心收购事件,遍布全国各地。收购方的企业性质也不大相同,有国企、基金、信托和上市公司等。除了南海怡丰城和昆明爱琴海购物公园两个项目没有披露收购金额之外,剩余10个项目的收购金额为132.97亿元,相较于2019年上半年的288.41亿元,大幅下降。

综上所述,2020年购物中心整体市场行情大不如前,无论是租金规模、开业情况还是租金、销售额均呈下降趋势。资本市场也不活跃,三个季度的REITs、CMBS和收购规模不及2019年上半年的规模。

来源:地产资管网

编辑:wangdc