希望通过这份报告对于一季度沈阳商业地产进行一次全面的梳理。

租金下行有利于租户优化办公策略

回顾2020年一季度沈阳的优质写字楼市场,高空置率依然是整个市场的主要问题。截止到今年一季度,整体空置率稳中有升,达到36.2%。预计今年依然会有超过12万的新增供应量入市,整体市场空置水平则会进一步升高。

在租金方面,2020年一季度市场平均租金持续下降到72.3元每平米每月,环比下降9.9%。租金持续下降的主要原因是业主主动让利,用降租金换取租户。租金下降后,相较于租户续租来讲,办公室搬迁就变得更加划算,特别是在后疫情时期的成本控制阶段。市场内的新增办公需求依然非常有限,高空置率的压力导致写字楼业主不得不开始提前锁定更多的优质主力租户。再加上疫情的影响,存量租户开始成为各个业主争夺的主要需求来源。从整体上来看,沈阳写字楼市场今年下半年的竞争压力依然会很大。随着今明两年新项目的陆续入市,租金下调的趋势依然会持续且不排除会出现继续大幅调整的可能性。

从整个市场的成交来看,各开发商非常积极在拓展租户资源,尽可能地给予搬迁的客户更大力度的优惠,这样的做法也符合当下企业租户降低成本的诉求。我们预计2020年全年的存量租户活动会相对积极。然而,整个市场的空置面积去化主要依靠现有企业扩张和新进企业的办公需求,但从现阶段来讲两者都非常疲软,特别是新增办公需求。目前市场中新增需求主要来自于在线教育,人寿保险等疫情受益行业的扩张。新增需求的恢复一方面严重依赖于整体宏观经济的企稳回升,另一方面也依赖于沈阳能否在后疫情时期加大招商引资的力度,出台更有针对性的人才和产业扶持鼓励政策,通过减税降费进一步稳定市场信心,帮助企业渡过难关,共克时艰。

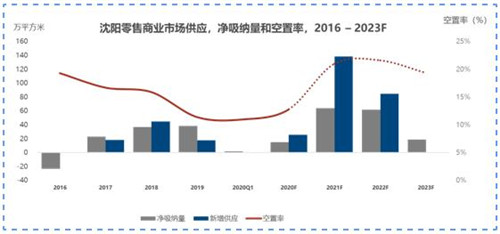

零售商业开始逐步恢复

截止到今年4月中旬,沈阳购物中心和百货店基本都恢复到了正常营业时间,3月份部分购物中心营业时间略有缩短,4月起逐步恢复常态。然而,防控机制进入常态化,商场出入口仍有限制和体温监测。街区商业由于餐饮、娱乐、培训等主流业态,恢复营业后客流受到很大影响,门市商业也出现不少出租出兑的现象。我们通过近20个购物中心的观测,3月下旬购物中心品牌营业率在80%-90%左右,目前儿童乐园、教育、娱乐类(KTV、影院)业态仍处于关闭状态。

截止到2020年一季度,整体平均租金水平保持稳定在364元每月每平米,整个一季度受到疫情的影响,市场成交遇冷。同样的,整体空置水平目前也保持在11%左右的水平,但根据高力国际的调查,很多品牌正在申请撤店流程,预计二季度整体空置率会逐步走高。

就从目前零售商家的困境来看,主要集中在以下三个方面:第一,店铺营业收入下滑至冰点。此次疫情期间零售服装、餐饮、娱乐、线下教育等行业受到极大冲击,疫情严重时客流减少超过80%,整体停业超过70%,销售额已至冰点,截至3月底影院、洗浴、教育、KTV等业态仍未完全恢复营业。第二,店铺租金及人员成本仍在增加。疫情期间大部分购物中心对商户做了1个月左右不等的免租优惠,虽然商户减少了损失,但人员工资仍是一个较大成本,客流恢复仍需一定时间,商户的经营压力还在持续,根据观察部分商家对工作人员进行了缩减以此缓减成本压力。第三,未来经营的不确定性提升导致扩张停止。本次突如其来的疫情打乱了整个行业的正常经营,传统零售、教育、娱乐、大型餐饮等业态目前基本停止了新的扩张,需要在后疫情时期重新制定发展战略。

在消费变化方面,线上消费基本满足日常的大部分需求,线上优惠力度和便利性正在改变居民的消费习惯。在消费人群方面,中老年人通过智能手机开启网购模式,成为新的网络消费人群,健康、养生类产品成为新的消费增长点。在近期访谈的餐饮和零售品牌中,大部分品牌表示,客单价降低15-20%左右,消费者更倾向于折扣商品,性价比高的套餐,消费水平呈一定下降趋势,各商家也随行就市的推出一系列促销活动,以拉动客流,促进消费。

在未来的市场机会方面,高力国际和不同零售品牌进行了深入的沟通,发现市场比较活跃的还是以餐饮类,线上线下结合的零售品牌为主。餐饮类以中式餐饮,特色餐饮,休闲娱乐类的餐酒吧为主,疫情后酒吧,小剧场,日料,快餐等品牌屡有签约。线上线下结合的零售品牌明显在本轮疫情中受影响较小,在三四线城市的拓展计划已经在酝酿中;一些运动服饰折扣店也正寻求在次主力商圈布局更多的门店。儿童及培训类出现了较明显的线上线下分化的情况,线上教育平台在市场中出现了明显的逆势扩租的情况,但线下教育和儿童体验类项目,如儿童美发,早教中心等,在短期的销售压力依然比较大。娱乐类业态,如影院,网吧,KTV,桌球等,目前依然受到严格管控,整体恢复还需要更长的时间。

疫情后时代的物业管理思考

虽然国内新型冠状病毒肺炎疫情已得到基本控制,但疫情对于各行各业的影响并未完全结束,让各个行业面临着不同的挑战和机遇。当服务业大面积停滞,物业服务行业反倒逆势而上,在政府倡导全民居家防疫的情境下,从不被关注变得备受瞩目,成为社区治理和防疫战线的核心主体,感知业主生活中方方面面的需求,额外提供暖心服务。

疫情的出现首先导致了全行业短期内运营成本增加,虽然采购物资、加班费用、防疫消毒等产生了额外费用,但从全年来看占比依然较小。其次,疫情改变了项目拓展变缓了,由于限制隔离等措施的严格执行,商务谈判以及房企开竣工均出现延后,导致物业公司项目拓展或有所放缓。最后,案场服务等部分增值服务会受到一定冲击,但是这部分增值服务的需求并不会因此消失、只是延后,后续有望逐步释放。

除了这些较为明显的困难,这次危机也为整个行业带来了很多积极的影响。第一,业主体验感增强,与物业公司联系更为密切,特别是在防疫的困难时期,双方都把注意力集中到“抗疫”上,共克时艰。第二,疫情让行业重要性进一步凸显,各级政府纷纷出台各项政策扶持物业行业,各类贷款、减税、补贴等大手笔接踵而至。第三,此次疫情使得物管行业的价值让社会、政府重新认识,各地方政府进一步体会到物管行业作为抗击疫情一线的重要性,我们预计后续也将出现更多地方的补助措施或税收减免等支持政策。

疫情成为一种催化剂,进一步促进了物业在社区化服务中的价值体现。在全国采取居家防疫与隔离措施,将业主的居家时间大幅提升,这在一定程度上会推动一批“宅经济”的崛起。值得指出的是,物业公司提供的“最后100米”的服务变得非常有价值,提供货品代收代送,主动为业主联系生活物资和防疫物资的采购。同时,由于业主由于长时间居家,对于社区的相关信息也是尤为关注,增加了业主对于物业APP的粘性,物业APP作为智慧社区重要接口的价值将进一步得到重视。

疫情像一次大考,物业公司的管理水平等能力立分高下,物管行业将进一步出现行业整合,行业集中度也将进一步提升,优质的物业公司后期将获得更多资本市场的认可和资源。此外,基于服务能力、商业模式、业务布局等方面的竞争才刚刚开始,这也必将拉开物业服务企业之间的差距,在提升行业整体能级的同时将诞生一批明星企业。当社区居民越来越多出现居家办公或社区办公,开始更多使用无接触式设备设施,开始通过物业公司进行最后100米的中转服务,整个物管行业的服务内容正在不断丰富,行业的服务价值也在大幅提升。在智慧城市的大趋势下,运用科技手段打造健康社区的理念也会更加深入人心,线上线下融合的商业模式已经成为物管行业进一步提升服务价值的重要战略方向。

来源:高力国际