��������CAIC�����ʾ��2020��һ�����Ϻ����¿���ҵ��Ŀ����������ͬ���µͣ����������ȶ������������꾭����Ȼ���ȣ��¿��� 49 �������ϳ��������ƣ��ط���ϵ�����Ρ���ױ��ҵ̬ҵ̬��Ծ����ߣ����ڽ��������г�ͬ�ȴ���½���2020 ���Ϻ�� 30 ���������ģ������������Լ 253 ��O������ԭ�ֹ����������ڿ�ҵ��Ԥ���°��꽫�ǿ�ҵ�߷��ڡ�

����һ������������ҵ��Ŀ

����ȫ�п����ʻ������������ȶ�

���������꣬�Ϻ�һ�����¿��������������������ϻ��������ϣ������������½������ơ�2020�꣬���¹�����Ӱ�죬�����������忪ҵ����Ż��� 2020Q1 �Ϻ�����������������Ŀ�� ��������ͬ���µ͡���ǰȫ�й������Ĵ����� 2526 ��O�����к���������Ϊ 478 ��O��

����һ���ȣ�ȫ�й��������ײ�������ϼ��Ȼ�����ƽ����������Ӱ�죬���ֿ��������������IJ��������۵���ѡ��յꡢ ���⣬ȫ�п��������� 8.7% ��������Ȧ������������Ҫԭ�������Ͼ���·��Ȧ����������

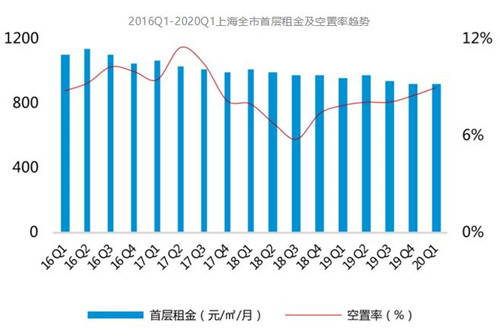

2016Q1-2020Q1�Ϻ�ȫ���ײ������������

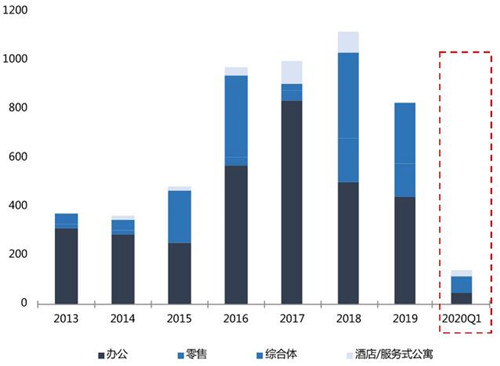

�Ϻ�2020Q1������Ȧ�������

����2020�Ϻ��30���������� �����������Լ253��O

����2020 ���Ϻ�� 30 ���������ģ������������Լ 253 ��O����Ϊ�����ԭ�ֹ����������ڿ�ҵ��Ԥ���°��꽫���ǿ�ҵ�߷��ڡ�����ӡ���MEGA������̲����ʿ�㳡�������ù�ٻ�����Ŀ�����ڽ������ࡣ

����Ʒ�������������Ϻ����¿���49��

�����ط���ϵ�����Ρ���ױ��ҵ̬��Ծ�ȸ�

����2020 ��һ���ȣ��Ϻ���������Ʒ�Ƶ�����Ҫ�Բ���ҵ̬Ϊ����ռ��ԼΪ 49.2% ������������Ӱ�죬��ҵ�ز����������������ơ����������������������Ʒ�ƶ��Ϻ��г������IJ�����������ͬ�ȳ����������ơ������ȣ��Ϻ��������Ĺ�������Ʒ�� 49 �ң����в���ҵ̬ 29 �ң�ռ�ȴ� 59.2% ������ҵ̬17�ң�ռ��ԼΪ 35% ������LAVAZZAΪ�������콢�꣬MIDOHOUSE�����Ҿ�Ϊ�й��ꡣ

����Ʒ�Ʒ��棬 2020 һ�����Ϻ���������Ʒ��ҵ̬�������Եط���ϵ�����Ρ���ױ��ҵ̬��Ϊ��Ծ�������ȣ�������ҪƷ�ư����ط���ϵ�����С�ݡ�����̶�ն�ȣ��������� LuluLemon ��SWOFCARE �ȣ���ױ���� Nars��CPB �ȡ�

�������ڽ��׳ɽ����ͬ���½�72%

���������г�ͬ�ȴ���½�

����2020Q1 �Ϻ����ڽ����ܳɽ��� 137 ��Ԫ��������Ӱ���ȥ��ͬ���½� 72 ���ٷֵ㣬�������ţ����У��ۺ���Ϊһ����������������ҵ���ͣ��ܳɽ��� 74.5 ��ռ�� 53% ��

�Ϻ�����ҵ���ڽ����

����2020 Q1���Ϻ�ȫ����ҵ�����г�����½���ȫ����ҵ�����г���Ӧ�����Ϊ 6.8 ��O��ͬ���½� 70% �����зǺ�������Ӧ���ռ��ΪԼΪȫ�е� 70% ��ȫ����ҵ�����г��ɽ����Ϊ 20.9 �� �O��ͬ���½� 78% �����зǺ������ɽ����ռ�ȸߴ� 91% ��ȫ����ҵ��ҵ�ɽ��۸�Ϊ 21229 Ԫ/�O�� ͬ���½� 51% �����к������ɽ��۸�ͬ���½� 52% ���Ǻ������ɽ��۸�ͬ���½� 46% ��

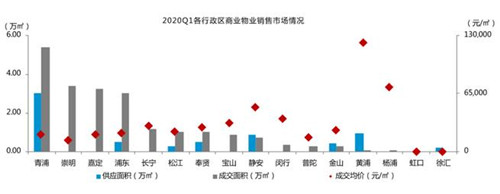

����2020 ������ҵ�ز�������Ӱ���Ϊ�����������������г�Ƶ������¥���ؿ飬����������õؼ������ܼ� 310.5 ��Ԫ�ĵ������������ؿ飬����Ϊȫ���ܼ۵�����2020Q1 ���Ϻ������õع�Ӧ��� 230.41 ��O��ͬ������ 368% ���ɽ����Ϊ 218.56 ��O,ͬ������ 235% ���ɽ�¥����۴� 19855 Ԫ/�O��ͬ������ 8.9% �������������� 2020Q1 ���سɽ���Ҫ����������������������ɽ�����Ϊ 117.5 �� �O��ռ�ȴ� 54% ��

������Դ���˶����ʹ�

�༭��wangdc