����5�£����Ÿ��������ij������У�ȫ���̰��г����帴��������ã�������Ӧ�����ָ�ȥ��ͬ��ˮ�����ڿ���Ͷ�ʣ�Ͷ�������Գ�����״̬������δ����չ�����ֹۡ�

������������ҵ��չ���������õ�˫���ƶ��£��Ϻ������ݵ�һ�߳�����������ָ��Ͽ죬�������������������

�������£��۵�ָ������µ��ص��̰���ҵ��������Ŀ��ҵ���ѿ�ҵ��Ŀ����Ӫ��������Ȼ���ֽ��ص㡣��ͷ����ҵ�����ȶ���չ�IJ��������������Ϊ�ɹۡ�

����ֵ��ע����ǣ��������������ṹ�������ԡ��ص��̰���ҵ�У��Խ���ҵ��רҵ������Ϣ�Ƽ���ҵ�ȿ�������ս�ǿ��ҵΪ��Ҫ�⻧�ģ����ڷ�չ���á�

�����к������õ��Ⱦ�һ����Խ����Ͷ��ǰ��

�����к���ҵ������Ŀÿ�¾�����ǩԼ��פ��ҵ�������ʺ������������ά���ȶ���5������פ����ҵ��Ҫ������Դ���������������Ƽ�����ҵ֪����ҵ�����ṹ�����Ż���

���������õ���ҵ������Ŀ���ڷ�չƽ�ȣ�ȡ���˽Ϻõ�������档�ݹ۵�ָ���˽⣬Ŀǰ��������Ӫ��Ŀ48�������л����ͻ���������Ŀ��࣬��Ϊ13����

�������±���¶��������ʾ�������õ���ҵ2020��1-5���ۼ�Ͷ����ҵʵ���������Լ40.28��Ԫ�������½�15.2%��������Ͷ����ҵʵ���������Լ10.74��Ԫ��ȥ��ͬ��Ϊ10.38��Ԫ����������3.5%�������ָ��Ͽ졣����2019��д��¥ռͶ����ҵ����ı������㣬5��д��¥�������Ԥ�ƽӽ�1.3��Ԫ��

����Խ����Ͷ������ǰ��������Խ�㼯��������ݽ�Ͷ����ǩ��ս�Ժ���Э�飬˫�����ڰ������ز����������ڵ�����չ��ȫ����������⣬������Ӫ��Ŀ��������Ҳ��Ϊ�ɹۣ�ƽ��������ά����90%���ϡ�

����½������ҵ����λ�ӵ��壬��һ����������ʾ������е���Ӫ��ҵ�ܽ��������272��ƽ���ף����м�д��¥���ܽ������173��ƽ���ף���Ʒ���з�¥���ܽ������33��ƽ���ף��̰����ռ����Ӫ��ҵ�����75%���ҡ�����1-3�£�½����ʵ�ַ��ز���������Ϊ8.81��Ԫ��������Ӱ��ͬ�ȼ���13%���̰���ҵ������ͬ����Ϊ�ȶ���

�����Ͼ�̩����ҵ�������µھţ�ʱ�������ٽ�ǰʮ�����ڹ��ݡ��Ϻ����ɶ��ȵغ�����Ȧ����������Ŀ������Ӫ��Ŀ�����ָ������Ϻã�����ƽ�������λ����ҵ�ϸ�ˮƽ��

�����г������������Ϻ�������������ָ�����

�����ݹ���ͳ�ƾ�������ʾ����������Ӧ���棬1-5��ȫ���칫¥�¿�������������ۼ�ֵ���ڳ����ָ�״̬���ѽӽ�ȥ��ͬ��ˮƽ��1-5�°칫¥�ۼ��¿���ʩ�����Ϊ2173��ƽ���ף�ͬ���½�11.4%�������µ�������17.3���ٷֵ㣻�������Ϊ885��ƽ���ף�ͬ���½�7.1%������ͬ����������������Ŀǰ�ҹ��칫¥�г��Ĺ�Ӧ����ȶ������鱬�������ָ�������롣

������Ͷ�ʺ�����ĽǶ�������1-5�°칫¥����Ͷ�ʶ��ۼ�ֵ¼��2080��Ԫ��ͬ������-1.2%������Ϊ���������ѻ����ָ���ȥ��ͬ��ˮƽ�������۶��ۻ�ֵ��������ָ���������Ϊȥ��ͬ�ڵ�����֮�����ҡ���ʵ�ϣ����������ҹ��칫¥����Ͷ�ʻָ��ýϿ죬�����۷���ָ�������Ͷ������Ȼ������̬�ȡ�

����5�£��ݹ۵�ָ���۲죬һ�߳����б����İ칫¥���������Ϊ�Ĵ����֮�ף���ͬ���½��������Զ���Ϻ������ݺ����ڣ���ͬ���½����Ƚϵ͵������ں��Ϻ���д��¥�г����ˮƽ������Ӱ���±������ƽ�ȡ�

�������г������������Ϻ��̰��г���������ָ��Ͽ죬��Ҫ��������д��¥���ṹ���ݴ�������������ʾ��2019���Ϻ�д��¥�г��У�����ҵ��21%����TMT��17%����רҵ����9%����ҽҩ��������ѧ��6%����Ϊ�Ϻ�д��¥��������������Դ��ͬʱ��ЩҲ�ǽ�������չ��ͷ�ϺõIJ�ҵ�������������ϸߣ�������Ӱ��Ҳ��Խ�С��

��������ҵ��չ�����Ļ������������õ��ƶ�Ҳ��ԭ��֮һ��

������4�µ��Ϻ��ֶ������ˡ��ƽ��ֶ����������˾�����ܲ���������չ���ɴ�ʩ�����ṩ��������֧�֡����ڷ���ҵ�������ڵ�16�����ߣ������̰���ҵ��ʧΪ���á�

��������ҵ��չ���������õ�˫�������£�Խ��Խ��Ľ��ڻ����ͼ�����ҵ�仧�Ϻ���������������ʾ�����������Բ�������Ͷ�ʣ��Ϻ�������˾��������ӣ��Ϻ�������˾��ŵ����˹���й���Ͷ������˾Ϊ������18�ҿ����˾�����ܲ�������Ŀ����ǩԼ�ֶ�������

����ֵ��ע����ǣ������Ȼ����ҵ���¿��ǵ���Ҫ����֮һ�������������ʾ��2020��5���Ϻ��칫�����г��У������3Ԫ/ƽ����/�����µİ칫��Ŀ�Ǹ������������ܹ�ע��Ŀ�꣬����ռ�ȴﵽ43.68%���ֶ������ܹ�ע������8Ԫ/ƽ����/�����ϵĸ߶˰칫��Ŀ����ռ�Ƚ���5.55%��

����ͬΪһ�߳��еĹ��ݣ������̰��г�����ĸ���Ҳ��Ϊ���ԡ��ݺϸ���������ʾ��5�¹���д��¥�ɽ���Ϊ29868ƽ���ף�ͬ���½�47%��������4�·�����160%����Ҫ�����ڴ��������ס����ӳɽ��������������λ�ڻ��ҡ����ƵȷǺ�������

����ͷ����ҵ�ȶ���չ���������������?

�������ڣ��۵�ָ������µ��̰���Ӫ����ҵ��Ȼ����Ϊ�������ھ���������Ŀ��ҵ�����������������Ŀ�����̺Ͷ����ṹ�ĵ���Ϊ����

����5�£��к���ҵ�����̷��������Ȼͻ�������ڣ������µijɶ��к�������������ҵ�Ͷ�����Ĵ���������˾��Լ�������к��㳡��������Ѳ�Ʒ��������������ҵ����ŷ�����פЭ�顣���⣬�ֽ��������¹�˾Ҳ��������פ̫ԭ�к��������ģ����������2800ƽ���ף��й������������Ժ���������к��������İ칫�����������20000ƽ���ס�

����Խ����Ͷ���ڴ�������Ŀ��Ϣ�������Ĺ��ݻ�ó���ģ�������ICC Mall���ڱ�����ʽ�ⶥ���ƻ��ڽ������ҵ����ʱ��Ϊ���ݺ�����Ȧ������һ������Ŀ�����˽⣬����Ŀ�����ڹ��ݳ�������CBD������㣬�̰첿��¥��220�ף����������10��ƽ���ס�

�����ڴ���̰���ҵ����Ӫ������ĿΪ��֮�ʣ�Ҳ�в�����ҵѡ���չ����߳����ʲ������ڣ�Զ��������Ͷ��ƽ̨Զ���ʱ������ʱ��չ����Ϻ�Խ��㳡������19.67��Ԫ���չ�����Ϊ3.52��Ԫ/ƽ���ס����⣬�̵�Ҳ�����̵���̲����T2���칫¥���Ϻ����У�����48.54��Ԫ��

�����ص�����������棬��ȥ�����²�ͬ������ҵ������Ӱ��̶Ȳ�ͬ�������Թ�����ҵ�ܵ��ij����С��������ҵ������������ǿ�����ʽ��Ϸ�����кܴ����ơ���֮��ȣ���չ�е���С����ҵ�ܵ��ij���ϴ����ս����������Žϴ���ʽ������ѹ���������������������Ʋ�����Σ����

����������ҵ������������ó�ס��������֡��Ƶ��������Ӱ������ڡ�ҽ�ơ����������ܵ���Ӱ������Խ�С�����У������»�������ҵ���������г��Ϳ���ҵ���������������ҽ����ҵ�����ҹ��˿����仯�ļӾ磬�߱��ϴ�չDZ����

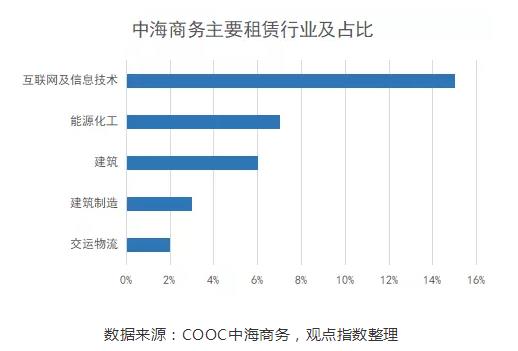

�������к���ҵΪ�������̰���Ŀ��������ҵ�ֲ��У�����������Ϣ����ҵռ��15%��ռ����ߣ���Դ������ҵռ��7%������ҵռ��6%������ҵ����ҵռ��3%����������ҵռ��2%��ռ�Ƚϴ�ľ�Ϊ������������ǿ����ҵ���������Ŀ��Ӫ��������Զ��ǽ�Ϊ�ȶ��ı��ϡ�

�������к���ҵ�⣬�ݹ۵�ָ���˽⣬Խ����Ͷ���Ͼ�̩�����ʺ���ҵ��̫�ŵز����̰�ҵ�������������ҵҲ����ǽ�����ҵ����Ϣ������רҵ����ȣ������µ����巢չ���������Ϊ�ȶ���

������Դ���۵�ָ��

�༭��wangdc