�������껹����������ǰ�����Ըе����̳���Ʒ������̬�ȵ�ת�䡣̬�ȵı仯�������̳������ʵ�������

�����ݼ�⣬����39���������ĵ�9671�ҵ��̣���2019��10����2020��5�¹ص�����Ϊ1570�ң��ܹص���Ϊ16%�����г��к�����Ȧ�������ĵĹص���Ϊ11%���Ը��ڽ���ͬ�����ݣ���ԶԶ���ڳ��дκ�����Ȧ����������Ȧ��

��������ʵ�и�ֱ�۵ı����Ǹ����̳���رյĵ��̺ʹ���ҵ��Χ���������µĹ����������µĵ������ٵ����µijŲ���ȥ������Ʒ���ŵ굹���˽��괺�ġ�ͬʱ���µ����ԾԾ���ԣ���Ҫ��ռ�����ڡ�

��������Ȩ��������仯

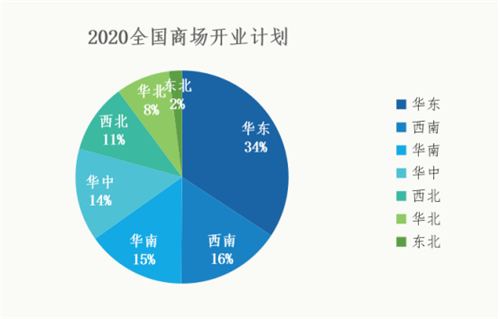

��������ȫͳ�ƣ�2020��ȫ���̳��ƻ���ҵ��������1000�������л������ص�����ҵ������347����ռȫ��34.22������ģ��5��-10��ƽ�����̳�������������

�����Ӽƻ���ҵ�ij��зֲ��Ͽ���һ���߳��������ǹ������ĵļ��еء�һ�߳���������ҵ��ʩ���ƺ��õسɱ��ߣ��ƻ��¿�������ʼ�Ż���

��������������Ӱ�죬��ҵ�����ӳ١�����ʩ���ӻ����̼����ѻ�Ӱ�����̵������£�2020�깺�����Ŀ�ҵ�ʽ��ᴴ���µͣ�ԭ���ƻ���ҵ��1000������������������ҵ�Ŀֽ�����50�����ϰ���ԭ������ҵ����ҵ��Ŀ����ȫ�����ڡ�

������ˣ��̳���λ�����˸���ѡ�������Ը��Żݵļ۸�����ɵĺ�ͬ������

����ȥ��9�£����ó�(5.080,?0.07,?1.40%)�������㡢�������������������ʱ�����Ըо�������Щ֪���������ĵĸ�Ҫ�������ڷ������棬������������ۣ�Ʒ�Ƶ����Ƿ����̳�������Ƿ���볡�����е����γɾ����ȶ��ǿ������ء�

������Ȼ������ι�ͨ����Ʒ����δ������ǰ��פ���Ͼ������ϵĶ��������̳�������ǰһ������

��������Ʒ���ڸ��������Ҫ�����ܽ������۸�Ҳ�ܿ�����Ҫ�Ŷӵȴ���

����������Ҫ����Ļ�������ǰ��Ҫ�Ŷӵ������ˡ���һλ������ҵ��ҵ�߳ƣ�����Ϊ�̳��ĵ������ޣ��������Ʒ��̫�ࡣ��

����������Ա������Ϣ�������������Ԥ���ȥ��Ҫ�͡�

��������ζ�ţ�ÿƽ����������ܱ��˼���Ǯ��ͬʱ�̳��ſ��˶�Ʒ�ƹ�ģ��Ҫ������Ҳ��ǩԼ���ã���������ǰ2�ꡢ3�꣬�����ܶ�ǩһ�ꡱ��

��������ͷ���̳��������һ����̳����Żݸ��࣬�ڲ���Ա¶��������������Ȧ�IJ����̳�������ǰÿƽ���������ʮ������Ǯ�����ڿ���̸���߰˿�Ǯ����

�������ڻ���Ȩת���ԭ������Ϊ�ǡ����̳����в�������Ʒ�ƣ�����������������٣����伸��ƽ�����١���

�������⣬���̳��ǼDz��³����ӣ����ؽ����̳����ѻָ���

��������ȫ���̳����涨�����̳�ǰҪɨ��Ǽǡ������¡������ֵȡ�ijЩ�ط����̳����涨�������̳��IJ����Ͳͣ���Ҫ������̼��ٴθ��˿Ͳ����¼�ɨ��Ǽǡ�

����һЩ�̳������ر����������ţ�ֻ��һ������ڣ�����ɨ�롢�����µȣ�����Ҫ�Ŷӡ���һ��ʩ��������˿;��÷������ñ��Ͳ�����������ٴα��ض¡����У�һЩ�̳��涨��������ɨ���ͽ��ˣ���֧�ֹ�̨��ͣ������һЩ����ʹ���ֻ�������������˵���������������鷳��

�����̳���Ϊ�����ҷ��IJ�����ҵһ���������ˡ�ǿ����ǿ�������������������ֻ�������

������ǿ����ǿ�����������������ֻ�

������֪��������ؼ���ɶ�仯��һλ�̳�ֱ��Ⱥ��Ⱥ�������Դ𣬻��ᰡ���ؼ������ڻ�������ˣ����������Ҫ�ġ�

������Ӧ�ģ���ͬ��λ��Ӧ�Ų�ͬ�Ľ����ѣ�ͨ����������������֪���������ĵĽ�������10��-30��Ԫ���ȡ�

������Ҫ˵�����ǣ������н��������౻���迪�����ҵ���ֲ��ã�����֮������볡��Ҳ�����½����������Ź�������С����λ���볡�Ѳ�����5�ۡ�

���������ڴ�������������ʣ���������Ҳ�ܽ�������Ⱥ��̹�ԡ�

�����ۺ����������ֶ������������¥��Խ�ߣ�δӪҵ��������Խ�࣬�������мҡ��Ͻ���������ү���Ȳ���������δӪҵ��

������Χ�����������˴��¯���Ͼ����Ƶ��ȴ���������������װ�ޡ�

�����Դˣ�������ʾ����麻������������������������ϣ�����Ʒ���������Ż�ȫ�������ṹ��

�������⣬�������óǡ�������ȹ����������в��ֵ���Χ����Χ����

���������Ķ����̳�����ȥ�dz�������פƷ�Ƶ�Ʒ������ԣ������������Ҫ�����ٸߵ����Ҳ����פ��������֮����Щҵ��Ҳ������Ҫ��ֻҪ��ģ�����Ե�Ʒ�ƣ�������������̸̸�Ļ��ᡣ

���������ڼ䣬�ָ����������缦��ϲ�ҵµȿ��Ʒ�ƣ���ЩƷ�Ƶ��ص���Ǹ����Ƶ�����̳������ǷǸ�������ɫ��������Ϊ���������ѡ�����ʽ���Ѻ���ʽ�ò����ѡ��Թ˿���˵���̳����������Ǹ��裬����һ�ָ��������ѣ��ò�Ƶ�νϿ��Ʒ�Ƶ͡�

������Ҳ�����̳������ߺ�ָ��ȿ��Ʒ������ij�����ϰ��²�˵�������̳���͵á�ƴ���������ø��̳���λ�þ��˰뱲�ӵĹ�ϵ���������������㸴����Ҳ���Գ���ȥ�����̳���ͨ����ǰ���룬�Է���֪20����Ԫ�ı�֤���ˣ������ǽ������ѣ����ڣ���ϣ���Լ��ǽֱߵ꣡

����̭����ϴ�ƽ���ʱ

������Ȼ���˸���ѡ��ij����Ʒ����Ӫ�������Բ���ȷ����פ�ļ��̳�����Ϊ�����֣��̳��������ڻָ���������������û����ȫ������

����һ�ҿ��ڱ����������������������Сʳ�꣬����ˮ�ָ�������ǰ��һ�룬���ϰ��ʾ���Լһ����ܴ�����ǿ����ȥ�ģ������ڵ��̳���û�г��ָ�����ǰ100%�ģ���������

�����ر��Ǵ��Ͳ������ܶû�п��ţ����̳�Ҳ��������Ӧ�ķ��֣����縶�����ڴӼ�����Ϊ���¸���

������λ�ϰ�п���֮ǰ�ֹ˿Ͳ�̫����۸���30��Ǯ���ҵ�Сʳ��������������ݡ����ķݡ������Ժ��ǰ�Ƚ��������������в���ͥ�����ˡ�

����ͬʱ��ԭ���������Ŷӵ�����˿ͣ��������dz��������ῴ���еIJ�Ʒ��Ȼ��������˵ġ�����һֱ����û���ۿۣ�û���Żݿ϶�����

����һλɽ���IJ����ϰ���ܣ�������Ҳ���ͣҵһ�����¿������գ������̳���Ȼ��ȡ�߰����⡣�ڵ��ع����̳���ҵ��Ϊ�������������̳�ǿ�������IJ�����ҵ����Ϊ����������̳�Ȱ�ˣ�������Ӳ��ͷƤ����ҵ��

������������������ʱ������ۣ��̳���������С�������п��ޣ����Ǹ���Щ�����ܡ�ȥ̸���⣬�����ϰ��ģ��˿��ܻ������㣬���㴩СЬ����

�����˿͵�������������̬�������˵����ǵľ�Ӫ�������ݴ����������ݣ�2020���һ�������ۿ�����9%��ͬ�������½���CBRE����κ���˵�������ʾ�������ʻ�������0.8���ٷֵ���7.3%�����������ײ�ƽ�����ÿ��ÿƽ����37.5Ԫ�������½�0.5%��

�����Կ�����ͬ���½������ݣ�Ŀǰ�Ĺص곱��û����һ�����������������֣��½��Ǹ�ȥ��ͬ����ȡ�����ʾ������һ���ȿ����������½��������ȵĿ����ʽ������ߡ��ⷬ���ߣ�������Ʒ������˼����Ľ����

�������������·��ǹ���������Ϊ���ѵĽΣ���ʹ�Ǻ�����Ȧ�Ĺ������ģ����˲���Ʒ�ƣ��ײ��ʱ�����ۡ����ʽ��ҵ̬Ҳ�����ڳ���������

����������ҵ̬�У������ܵ���Ӱ����Ϊ���ԡ�

�����������з��������֮�£�������������ҵ̬���ٸ���ѹ����һ�������£��������������Ʒ�����ܶ�ͬ���µ�18%�����в���ҵ̬����壬ͬ�����۶�ͬ�ȴ���½�40%��

������������£��̳��ܿ���Ϊ������ѡ��һЩ��Ӫʵ��һ�㣬����������ǿ���⻧������֮�µĹص곱��Ҳ����������Щ������⻧��������⻧����ص곱�����̳�������һ������Ʒ����ϣ��滻��������Ʒ�ƵĻ��ᡣ

������������ϴ���ꡣ������Сʳ���ϰ�Ҳ�����˹۵㣬��2017�꿪ʼ�������߶Բ���������ʳƷ������ܸߣ�����������ҵ�����֣���������ͦ���ֵģ���������һ���ػ����ܶ���̾Ͳ��ܳ����ˣ�������������ʵ��Ͳ�������ǰһ�ѷ�ȥͶ�ʡ�ȥ��ҵ��ȥ������ꡣ����˵��������˭Ҳ˵���ã�ϴ��֮�����û��ǻ��������

������Դ��REITs��ҵ�о�

�༭��wangdc