����2020��7�µף����ؽ�����ӰԺ���š����Ѽ�������ʢ�ĵı���ӭ����������ҵ��ů�����������ϰ��꣬ȫ�з�Χ����������������ʵ���ģ�����ֹ������Ķ��ڲ�ͬ�̶��������⻧���⡢��Ŀ�����������Ŀ��顣ҵ���������̸���ο��ٵ������ԡ��ָ�Ԫ����Ϊδ����չ����������

�������գ����������о����߷��˱���������Χ��40���ص����ʹ���������Ŀ��ͨ�����г����ݺ����ƽ��������ھ�Ϊ�г����������ʵ���飬ϣ������ҵ����Ʒ��˫��ץס����ͻΧ�Ļ�����

����������ս�µ��г����ѹ ����ҵ̬�ܳ�������ص�

������2019��ף���������ѹ���Ѿ����г�����Ӱ�죬��������������������������������ҵ����һ���Ŀ���ѹ�����ڴ�֮�ϣ��¹������һ���������г����࣬�������������Ʒ�Ƶ����Ų�����ҵ�����ĵ��ļƻ������ֽ���ѹ���£����������̾��мƻ��رվ�Ӫ����Ƿ�ѵ��ŵ꣬����ѹ���ɱ����ɹ��ѹء�

��������2020��6�µף����������г�����ˮƽ����8.6%����������������9.3%���ڶ����������г����徻������¼�ø�14.5��ƽ���ף���ȫ����������������������14.5��ƽ���ף�Ϊ�����г�����ʷ���ˮƽ���ų���Ŀ����Ӱ�죩��

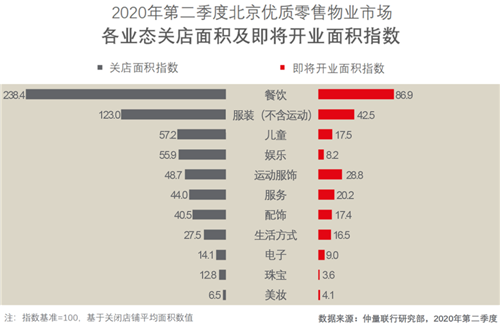

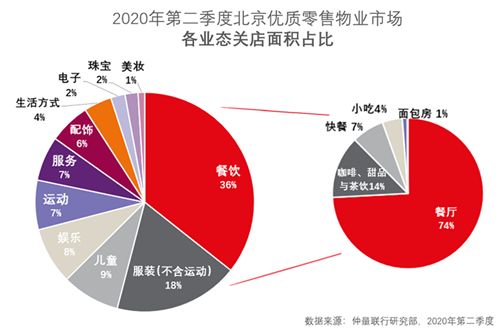

��������ҵ̬����壬�ص����ռ������36%�����У����ڲ����ձ��ŵ�����ϴ���ʽ����Ʒ��ص����ռ����ҵ̬��3/4���ص�������ԼΪ�����ص������İ�����48%�������⣬���Ȳ�������͡�С�Ժͺ決������ص����ռ�ȷֱ�Ϊ14%��7%��4%��1%����ˣ���ǰ�������ĵIJ�����Ͳ�����λ����ѹ����������ʽ�����ʹ���������ŵ���������ȱ�ڽϴ�

���������ڲ�������װҵ̬�ص����ռ�ȴ�18%����ʱ��Ʒ���������ƣ������ȫ��������ȫ���緶Χ�ھ��������ģ�ر��ŵꡢ��������ս�ߡ���һ�����ڽ������������֣�Forever 21��Old Navy��New Look��Ʒ�����Ⱥ��˳��й������������һ���Ӿ��ʱ��ʵ��ҵ̬������̬�ơ���ˣ���ʱ���ŵ��������ռ��ҵ̬������22%���Ҹ�ռ��Ԥ���ڶ����ڽ���һ������������Gap�ѹرն���ŵ꣬�����в����ŵ��ڽ��бյ��������ʱ���ŵ�����������Ŀ�ײ����Ĵ������λ��������չʾ�漫�ѡ���ˣ��䳷�̶���Ŀ��ֱ������Ӱ��ϴ���ҵ��������Ҫ������λ������в�ֳ��⣬����������Ŀ���̸��ɡ�

�������⣬��ͯ������ҵ̬�������������ص����ռ�ȷֱ�Ϊ8%��9%����ʵ�ϣ������ڶ��ͯҵ̬�ŵ������鱬����ʼ�մ��ڹر�״̬����������ȷ���������ƻ���Ʒ������δ��ȡ��Ʒװ�ã������Ƕ�ͯ������ѵ������Ʒ�ơ���ˣ���ͯҵ̬ʵ������������ҵ̬ռ��Ԥ�����Ÿ��ڵ������ݣ������ͯҵ̬����ҵ��Ŀ���ۺ��Թ������ĵĶ�ͯ�����ѹ����

�������������������� ����Ʒ�ư��ջ����

��������Ա�ȫ�йص곷�̺ͼ�����ҵ������Χ����������ɼ�����������ص�����Ǽ�����ҵ�����3�����ҡ�����2020��ڶ����ȵ�ʱ������ϣ�����Ӱ����ģ���֣����������ʱ�ڸ������г��е�����ˮƽ��������¼�ü�����ҵ���ŵ�����ȥ����ѿ�ʼ�Ӵ���Ǣ̸����ǩ����Լ����������ȫ�������鱬�����г��е���������ң����ű����·���������г�����µij���������ŵ���ѿ��������ǣ���ǰ�г�������һЩ��ǰ�����żƻ���δ���ҵ����ʵ���������̱��������г��г�����ע���ᡢѰ�������������������г��ĸ���������

�������ܲ���ҵ��������ߣ�����ҵ̬Ҳ����ҵ����ϴ�ơ�Ʒ�Ƹ��������Ĺ����С���ȫ�С�������ҵ��������У�����Ʒ��ռ�ȴﵽ34%�����ڽ���5����6�³���������Ҫ�����г�����С������ʱ�����������̵���ѯ�����������ޱ���������ҵ̬��ȸ�Ϊ��Ծ����������ҵ��Ŀ������������ҵ̬ռ�ȣ�����ҵ���������������λ�����ˮƽ���Դ���������������֣����ֲ����⻧�������ܵ���ѹ���ڵ�ǰ�г������У�ҵ�����б�Ҫ���ݾ������������Ӧ�µ��������Ϊ���������̳��ø���ӯ���ռ䣬ʵ���г�����Ŀ���ֵ��ȶ���

������ͯ������ҵ̬�����ʸߣ�����������ˮƽ�ܵ͡�����һ�����ŵ���5��6��ʵ���˶��ݵ�ӯ��������6�±����·���������ر��ŵ�Ϊ�����̴�����ѹ����������������ؾٴ����ڳ�̬������ͯ������ҵ̬�����ڻָ����衢ǰ����Բ�������������dz����ޡ��������ͯ�������������̽���ȡ���ؽ����IJ��ԣ�������2020����������������Ŷ�����ͬʱ��������������Ʒ�ʡ���������������⻧�ڴ�ʱ�����뱱����Ѱ���������ְ����⻧����������Ļ��ᣬ�ƻ��������ҵ�����ñ��������Ƶ���������������ķ�����������

�������ǣ��˶�����Ʒ������ȫ������ȫ����Χ�����Ʋ��֣����³������ռȫ�м�����ҵ�����11%������������ĩ���������˶����κ��˶����������̶������ţ���������̤��Fila�����ϴ�˹��Lululemon�Ⱦ����¿�ҵ������װ���ŵꡣ�˶�Ʒ����������ָ��졢����ǰ����ԽϺã�����Ʒ����2020�ϰ�����ʵ�����۶�����������ˣ�����֮ǰ��������Ŀ��δ��Ѱ�����Ż�����˶�Ʒ�ƣ���ְ��յ�ǰ�г��еĻ��ᣬ�ḻ�����ھ����֡�

�������ץס��������ͻΧ��

�����ܵ����鵹�ƣ���ǰ���Ǹ�����ҵ̬��ϴ�ơ�ҵ�������Ե��ĵĹؼ���ʱ�̣�Ʒ�Ʒ���ҵ��������ȡ��ս���Ծٴ뽫�����������Ļָ��������г��������ռ䡣

�����������̽Ƕȶ��ԣ�һ����Ʒ�Ƶ����������Ϊ����Ʒ�ƴ������ŵĻ��ᡣ

������������������Ը�������̣���ǰ���ǽ����г����ȵ�������Ŀ��ʱ������������Լ���֪���Ⱥ�Ӱ������

������Ʒ�Ʒ�����̸�ø��Żݵ����Ͷ��Լ���Ϊ����������������̶��ɱ�����������ռ䡣

������������ҵӦ������������֣������г��������ڽ���������ͬʱ��Ӧ������Ʒ�ߺͷ�չ���ص㣬ʵ�ֿ�Դ������ʱ��ҵ̬�����ع�ע���˶�������Ʒ�Ƶ����ţ���������Ʒ������չ��С�������ĸ���Ʒ�ߣ�����г��ݶ�;�������

��������ҵ�����Ƕ�������ĿǰҲ��˳Ӧ�µ����ѳ������е��ĵĻ��ᡣ

�������ھ��ú������˫��Ӱ���£���ҵ̬������һ��ȥα����Ĺ��̡����ִ�ǰ�����������Ƶ�����������ʧ�٣�����һЩƷ�Ʒ�����һ��������������ҵ��ͷ��ĵ�λ���������г��ݶ�Կ��Ȳ���Ʒ��Ϊ�������ܱ����������ȡ����ҿ��ȴ�����رյ��棬��ͬʱ���ʿ���Ʒ��Peet��s Coffee��Tim Horton��s�ϰ����Ի������ֱ����г���ϲ��Ҳ�ڶ����ȳ����Ƴ��µꡣ��ˣ�ͬҵ̬�ڲ���Ȼ��һ�������������ϣ�ҵ�����ڽӴ����⻧ʱ��Ӧ��עƷ�Ƶ��ȶ��ȣ����ܵ���δ���г��еľ���ѹ����ͻ���¼�����֤��ĿƷ�ʺ��ȶ��ԡ�

���������ڲ��ִ�ǰǿ�����ŵ���ǰ���۱��������»���ҵ̬��ҵ��Ӧ��ԭ�⻧������������ת����λ˼·������ҵ̬Ʒ�ƣ�������Ŀ�⻧�ṹ���������ԣ������걱��APM�ж���ײ��ٽֵĿ�ʱ�д�����⣬��������Gap�ŵ�Ҳ�ո���6�±յꡣ����APM���ϵ����ײ�ҵ̬���ص���λ�����г�������Խ�Ļ�ױƷ���˶�ʱ�У����������ڶ��и߶���ױƷ�ƣ�����ԭ��ʱ��λ���滻Ϊ������ҵ�İ��ϴ�˹ȫ��Ʒ�����ġ�

�������ڵ�ǰ�г������£�һ��������ò���Ϊ���������������ǿ��Ŀ������Ʒ�Ƶ���������������Ŀ���ֺ��б�Ҫ�������ȣ����в���ҵ����ʼ�µ������µ���𣬷��ȴ�10%�����ϣ�Ҳ��ҵ�������ڡ�װ���ڵȷ����̸�ռ�������г�������Ʒ��Ѱ�������ƽ�����ţ�����ǰ������Ŀ���ɱ��߰�����һЩDZ���⻧���Դ��ӯ��Ŀ�ꡣ��ҵ�����ʶȵ������ڵ��������Ԥ�ڣ�Ԥ�ƽ���Чȥ����Ŀ�ڵĿ��������

�����������л������о����ܼ�������ʾ�����¹������ϯ��֮�£��г�������ǰ��δ�е���ս��Խ����ˣ�����Խ��Ҫ����˽�˲Ϣ�����г����ƣ�����������չ���ԣ����ܶɹ�ʱ�裬�ڡ�������ʱ�������г��¸����ռ��������λ��

������Դ����������JLL

�༭��wangdc