CBRE世邦魏理仕近日发布《中国2021年投资者意向调查》显示,在国内经济强劲复苏、市场流动性保持充裕以及租赁市场的不确定性基本消除的背景下,境内外投资者对中国内地优质商业地产的信心及购置意向创下历年新高。

CBRE中国区总裁李凌表示,虽然新冠疫情对2020年的大宗交易市场产生了负面影响,但是中国经济和商业地产市场在全球疫情反复中的快速复苏令其安全性和成长性得到了投资者的广泛认可。预计2021年中国内地将引领全球商业地产投资市场的复苏,国内大宗交易成交额较2020年有望增长15%至20%。

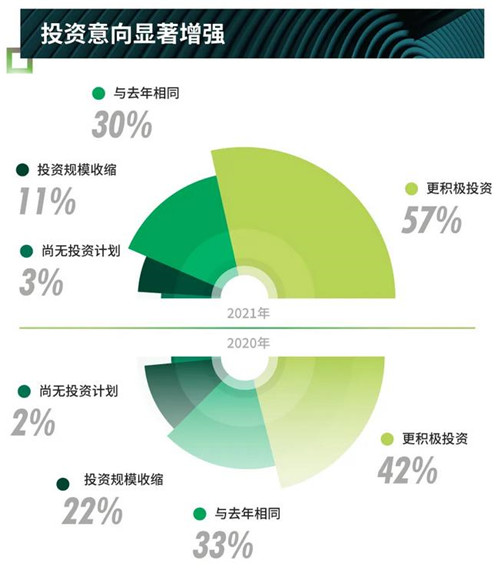

CBRE针对160位境内外投资者对中国内地市场投资意向的调查显示,57%受访者将在今年扩大投资规模,为2016年开始该项调查以来的最高水平。在境外投资者中,选择此项的比例为63%,较去年激增25个百分点。

投资目的地方面,上海在此次调查中蝉联中国内地最受青睐的商业地产投资市场, 近半数受访者将其作为首选投资目的地之一。北京位列第二,因相对较少的新增供应和国内科技中心地位而持续受到投资者关注。深圳受益于强劲的经济增长和人口的加速流入,对投资者的吸引力较强。

而在仅针对跨境投资的榜单中,上海、北京、深圳三城全部入选亚太区前十大投资目的地。其中,深圳首次入选,使得中国内地城市首次在此榜单中占据三席,预示着更多跨境投资者2021年将积极布局中国内地。与此互为印证的是海外私募地产基金的募资计划。在2020年,与中国内地相关的跨境私募地产基金融资总额达到179亿美元,比五年平均水平高出23%。

物业类型方面,得益于疫情中表现极具韧性的租赁表现和可投资高标物流设施体量的快速增长,工业物流资产成为此次调查中投资者最关注的资产类别。同时,作为“新基建”的重要组成部分,仓储物流被纳入中国公募REITS试点的底层资产,从而为投资者创造了新的退出/投资渠道。本次调查显示写字楼的投资意愿有所下滑,但仍在主流资产中位居第二。尽管投资者对短期内的新增供应高峰仍存顾虑,但核心区位稳定期的写字楼以及科技企业集聚的商务园区正吸引更多资本的关注。疫情后,投资者对另类资产的投资意向进一步增强,尤其是数据中心和冷链物流。

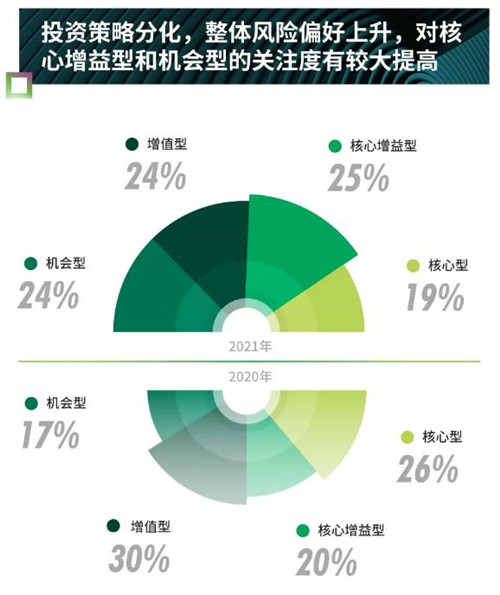

投资策略方面,投资者的风险偏好与回报要求有所上升,对核心增益型、机会型和不良资产投资的意向占比升至历史新高。疫情对资产价格的短期冲击和高杠杆开发商处置资产意愿的增强为机会型投资者创造了一个收购窗口期。同时,关注稳定租金收入的国内险资、主权财富基金等机构投资者更倾向于核心增益型项目。

CBRE中国区研究部负责人谢晨表示,大部分核心投资者选择保持或降低目标回报,部分原因在于核心资产的稀缺性以及当前的低息环境确保了利差,这也意味着核心资产的价格将保持坚挺。

此次调查结果还显示,在疫情后,投资者,业主和租户更加关注与健康和可持续发展相关的社会、环境与治理(ESG)议题。超过40%的投资者已经在投资决策中考虑社会、环境,和治理因素。对于将可持续性纳入投资策略以确保其资产能够适应未来发展的境外房地产基金而言,这一趋势尤其突出。

来源:CBRE世邦魏理仕

编辑:wangdc