庚子新春,远比我们预期中更有挑战,于此同时中国也展现了强劲韧性以对抗此次新冠病毒的蔓延及影响。第一太平戴维斯研究部从中国整体经济及房地产市场视角出发,全面探讨此次疫情带来的影响。

拐点之后

经济复苏将循序渐进

尽管短期难免经历大幅冲击,但支撑中国长期发展的基本面不变,经济增速亦将随疫情结束而回归潜在正常速率。预计随着改革推进,将吸引更多外资涌入中国。而疫情引发的思考与经验将引导政府完善治理水平,优化社会环境。

新冠疫情发生正值经济转型时期,预计后续复苏将聚焦深化改革、产业升级、区域一体化、跨部门协作等关键领域。

中国宏观经济韧性

与非典时期大有不同

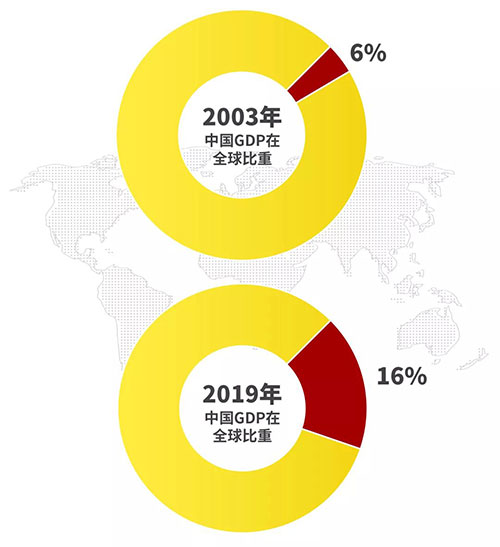

中国经济体量目前已逼近百万亿人民币,规模庞大,全产业布局广阔、资源丰富,与“非典”时期相比,具有更强韧性应对紧急事件影响。

截至二月中,新型冠状病毒死亡率约2.2%(湖北省外约0.4%), 低于SARS(9.6%),远低于MERS(34.4%)、H1N1(17.4%)等其他重大国际性疫情。

目前仍在执行的封路、自我隔离等政策是影响经济短期走势的重要因素,有望随疫情防控进展逐步取消。

中国GDP全球占比

来源:CEIC, 第一太平戴维斯市场研究部

各细分市场

预计将在数月后陆续回暖

来源:第一太平戴维斯市场研究部

多地出台政策

更多侧重扶持中小企业

在疫情爆发后,多个地方政府出台优惠中小企业的辅导政策以应对疫情期间所带来的冲击。

调查中小企业最为期待的政策扶持

来源:CEIBS, 第一太平戴维斯市场研究部

房地产细分市场的

韧性与机会

伴随疫情结束,细分市场预计将在数月后陆续回暖。政府已陆续推出多项扶持政策,帮助企业解燃眉之需。公共服务、员工及消费者健康、物业管理品质将成为行业未来关注焦点:

办公楼:企业选址计划将在一两个月后重启,重点关注医疗健康、金融保险、科技相关行业的发展机会。

零售:有望于疫情结束后逐步回归常态,并于下半年全面回暖;中国已是全球第二大消费市场,年增速维持8%,品牌长期发展信心未受影响。

住宅:伴随预售证发放,以及积压的购房需求陆续释放,核心城市有望于年中开始逐步回暖;但高端租赁市场恢复需更多时日。

投资:急需现金支持的物业持有者将进一步降低价格预期,机会型投资者可适时入场。

办公楼市场

短期承压,关注重点行业

大量企业员工转为在家办公,在智能办公平台、在线办公工具的辅助下,企业服务端的运营并未停摆。

企业短期关注焦点仍在复工时间、员工安全等疫情相关层面。疫情完全结束后将在一两个月后陆续重估公司业务发展、选址搬迁事项。

交付延迟将导致全年供应将有所下降,市场近年供过于求的压力将略有缓解。

雇主对健康的持续关注及对高品质物业管理的需求,将令优质甲级办公楼的价值更为凸显。

由于小型租户居多、短期租约为主,加之更多员工转而在家办公,联合办公在此轮疫情中经受剧烈冲击。

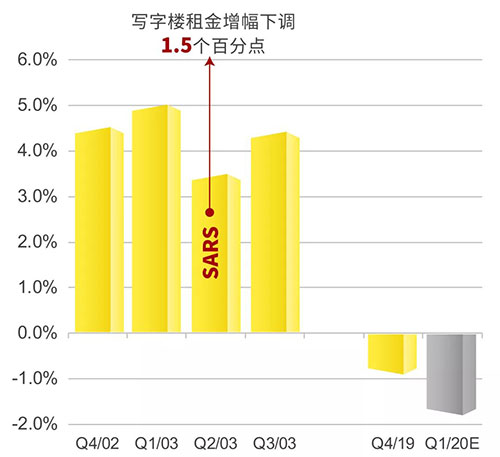

上海甲级写字楼同比租金变动

来源:第一太平戴维斯市场研究部

预计医疗、保险、科技行业在疫情后将迎来巨大发展机遇,业主应把握窗口期加以关注。

中短期内,大中型国企将成为市场需求主力,伴随改革开放力度增大,外企需求有望增长。

美商会问卷

来源:美国商会上海分部基于对127家美国企业的调查

零售市场

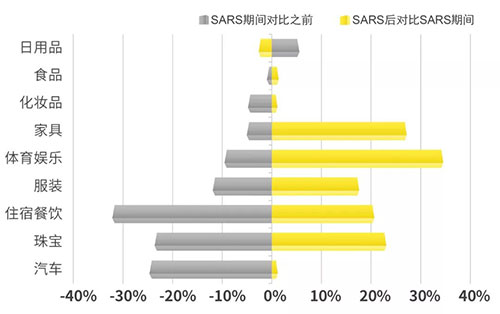

各业态影响不同,期待反弹

来源:CEIC, 第一太平戴维斯市场研究部

若新冠疫情在今年3月底之前得以有效控制,零售市场有望随之逐步回暖。

品牌年度焦点已转至夏季后的市场,预计下半年伴随大量推广活动,市场将重现活力。

部分品牌临时关闭店铺,一季度甚至上半年销售将受影响,但几乎没有品牌质疑市场长期前景。年内品牌将着重于重估年度增长目标及开店计划。

多个业主为租户提供一周至两个月不等的免租期共度难关,市场租金短期内将有所下调,但预计此举难以延续至下一季度。

疫情期间消费方式向线上转移,将引发更多品牌探索线上线下结合途径。

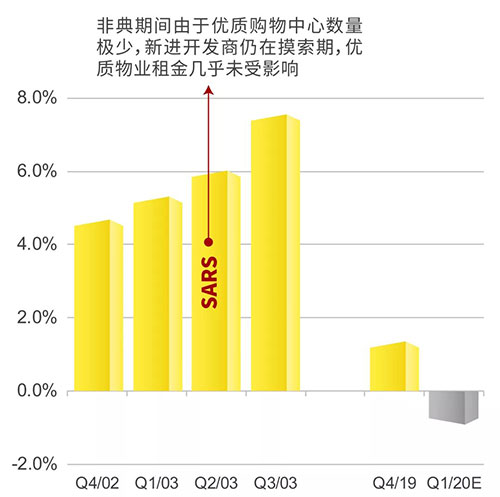

由于方便居民日常消费,加之更多外卖配送服务应用至商场商户,优质的社区型商业此次展现出较好韧性,预计将持续获得投资者关注。

上海零售同比租金变动

来源:第一太平戴维斯市场研究部

住宅市场

核心城市积压需求有待陆续释放

自2018年下半年起,一二线城市一手住宅市场始终维持温和而稳健的态势,即使政策层面放松幅度极其微弱,充沛的自住用户群体带来韧性需求。

自预计在疫情过后,积压的购房需求陆续释放,核心城市的销售市场自年中起有望率先逐步回暖。

就业者在选择工作城市时,将更多关注社会治理及教育、医疗等公共服务因素。

小体量、小地块、物业服务品质好、私密性强的项目或将成为新的开发焦点。

受新冠疫情影响,部分开发商相继延迟了开工时间,大多数开发商开工时间推迟一个月,项目销售及资金回笼受到较大挑战, 将令年中至下半年推盘意愿增强。

市场拿地及开发节奏将在下半年逐步恢复正常。

一线城市均价八万元以上一手住宅成交

来源:CEIC, 第一太平戴维斯市场研究部

高端服务式公寓市场

挖掘新兴需求机会

以公司外派人员为主要客户群的高端酒店公寓市场或需较长复苏时期,以待消化市场负面情绪,及客户回国工作。

业主需从国内及本地市场挖掘更多新兴出现的潜在需求机会。

短租需求有望在暑期迎来起色。

近两年来政府支持的租赁市场在此次疫情中经受较多争议,部分租客权利无法有效保障,需后续政策给予更多指引。

投资市场

回归核心城市

市场短期面临的不确定因素增加,投资者选择观望以等待合适时机出现。

现金流困难的业主将面临更大的降价压力回笼资金,看好长期的机会型投资者可择机入市。

不良贷款数量或将有所增加,而预计政府将有相关政策出台避免数额大幅攀升。

无论整售或土地市场仍有大型成交达成(如北京LG双子座大厦售予GIC),长期投资者对市场关注度依然不减。

一线开发商有望获得更好的资本支持,令市场强者愈强的局面进一步巩固。

疫情过后,后续政策鼓励的投资方向预计将继续倾向于医疗、康养相关领域。对项目设计或将有更多公共因素考量,以帮助城市应对各种紧急及突发事件。

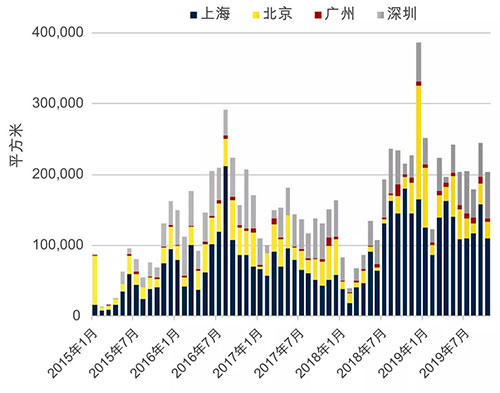

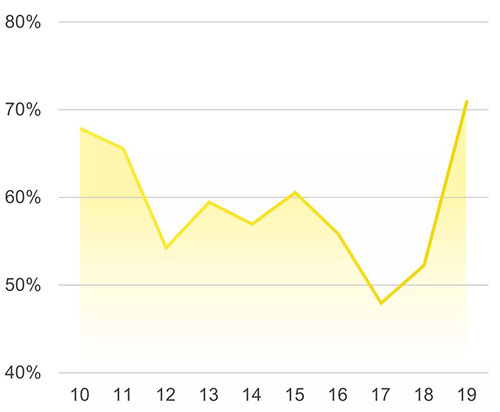

北京及上海大宗成交占全国比重

北京及上海大宗成交占全国比重

来源:RCA, 第一太平戴维斯市场研究部