4月18日,红星美凯龙公布了2019年的财报。2019年,红星美凯龙全年录得收入164.7亿,同比增长15.66%。归属于上市公司股东净利润为44.8亿元,同比增长0.05%。公司决定每10股派发现金股利人民币2.53元(含税),同时以资本公积金向全体股东每10股转增1股。

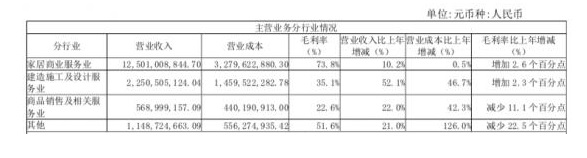

从营收结构来看,家居商业服务业仍然是红星美凯龙的主要收入来源,金额为125.01亿元,同比增长。建造施工及设计服务业收入位居第二,有22.5亿元。

同期对比,红星美凯龙营收上升,但净利润基本持平。红星美凯龙在财报中解释,主要原因在于毛利较低的建造施工及设计服务业拉低了整体利润水平。

红星美凯龙在年报中还披露,在2019年,其新增商场41家,商场下沉至中部省份的县城里了。

红星美凯龙的年报整体向好,但“螳螂财经”认为,透过年报,红星美凯龙还有更多可以细究的信息值得好好说一说。

一、自营+委管结合,红星美凯龙依然我行我素

红星美凯龙自2000年在上海开设了第一家商场,向入驻商场的商家收取租金和管理费一直是红星美凯龙的主要收入来源。

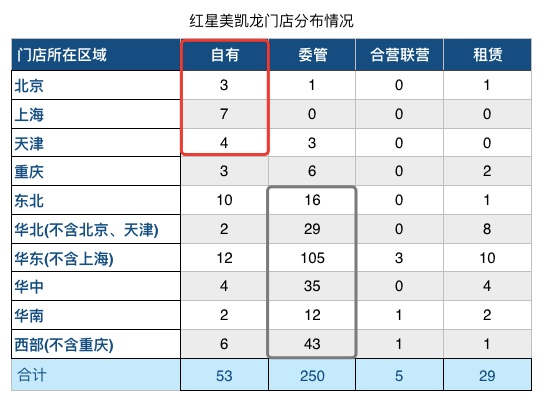

截止到2019年底,红星美凯龙在全国各地总共有87家自营商场,250家委管商场,通过战略合作经营12家家居商场,另外还授权了44家商场特许经营权。全国的29个省,212个城市都有美凯龙或者美凯龙特许经营的商场。

红星美凯龙的打法是自营+委管结合。所谓自营,就是红星美凯龙自主运营,而委管其实和加盟差不多,不过红星美凯龙会派出专门的管理人员为合作方提供选址、施工、设计装修咨询服务,招商引介,以及日常经营管理经验介绍等,进而收取咨询服务费和招商引介费。

自营需要自购土地、自建商场、自行管理,属于重资产。而委管只要派驻管理人员,属于轻资产。红星美凯龙在财报中透露,自营和委管模式结合,让红星美凯龙拥有重资产巩固地位,轻资产占领市场的较为独特的打法:首先,在一线发达地区,红星美凯龙通过自营业务模式(重资产)巩固其市场领导地位,并从土地增值中获益;其次,在三线及其他城市,红星美凯龙通过委管业务模式(轻资产)迅速拓展商场布局,而无需承担大量资本开支。

这样的好处是,在一线发达地区,寸土寸金,红星美凯龙以购买土地、自建商场的形式占据了地域优势,其他竞争对手难以跟随,红星美凯龙得以获得极高的收入。而在广大的三线城市及其他城市领域,红星美凯龙快速下沉,占领多数市场,收入同样可观。

这一点在财报中也得到了体现。全部自营的上海地区、多达105家委管的华东地区合计贡献了超过50%的收入。另外,委管数量较多的西部和华中地区合计收入占比近25%。

二、快速扩张,下沉至县级城市会“水土不服”吗?

根据弗若斯特沙利文的统计,红星美凯龙的零售额在连锁家居装饰及家具商场行业的市场份额为15.5%,在包含非连锁商场的整个行业内的市场份额为6.3%,市场份额位居第一。但红星美凯龙还在扩张。

财报披露,在2019年,红星美凯龙在全国新开了6家自营商场,35家委管商场,另外关闭了2家自营商场,10家委管商场,并将3家委管商场转为自营。

一句话总结,2019年,红星美凯龙净增加了31家商场,平均每个月就有2.5家商场开业。

在2019年新增的商场中,除了一家位于深圳,其他均位于二三线城市,甚至下沉到了县一级,比如在湖南省邵阳市隆回县、安徽省亳州市涡阳县、江西省上饶市铅山县等均以委管形式进入。这也符合红星美凯龙的发展路径图,以一线城市为基本盘,逐渐向三四线城市渗透。

但是,如此快速扩张,红星美凯龙会不会“水土不服”呢?要知道,在二三线城市,家居市场并不是一片空白,当地的家居市场可能早已占据核心位置。美凯龙以巨大的体量进入与当地家居市场捉对厮杀,很可能也会因体量过于庞大,亏损更加严重。而一旦不能够吸引足够客流,入驻家居市场内的商家势必会用脚投票。

以长沙为例,红星美凯龙在长沙有四家商场,但是这四家商场均不在长沙传统家居建材核心圈——万家丽商圈内。占据商圈核心位置的,仍是长沙本土家居企业——万家丽建材家居,环绕着万家丽建材家居市场周围的,是各类陶瓷城、建材城、建材批发市场等。

在2019年全年,红星美凯龙在全国关闭了12家门店,也一定程度上反应了过度扩张的负面效应。

在二级市场的股价,也能看出投资者对于红星美凯龙的信心不足。在疫情影响之前,红星美凯龙的股价就已经跌去了40%,且这一态势从2018年下半年延续至今。

三、与阿里结盟,能通过线上拉动线下收入吗?

2019年,红星美凯龙还完成了一次重要的股权变动,那就是在5月时,让阿里成为其第二大股东。在A股市场,阿里以认购可交换债的形式获得红星美凯龙10%的股份,在H股市场,则收购了其3.7%的股份。

和阿里结盟,红星美凯龙是为了获得阿里的流量,拓宽新的获客通道,希望搭上互联网新零售这班顺风车。

那阿里进驻近一年,效果如何呢?又为红星美凯龙带来了多少收入呢?

结果不得而知,与阿里合作带来的收益在财报中没有得到任何体现。红星美凯龙只是在2020年的展望中提到“将深化与阿里合作的同城项目,通过同城站+卖场数字化的线上线下流量打通,全面推动家居行业新零售转型”。

“螳螂财经”说得更直白些的话,让阿里引流的想法并没有落地获得实质性的好处。毕竟,没有任何商品比家具家私更需要场景化和体验感了。

购买一张床、一套沙发、一个餐桌可不是像点一个外卖、买一张电影票这么简单。首先,它要价不菲,几千上万。其次,越是贵的家具家私,越需要体验,只有坐过那张沙发,睡过那张床,消费者才能真正决定是不是适合自己,是不是刷卡下单。另外,家具家私的退货远不如在淘宝上买一件衣服、一双鞋退货方便,巨额的退货运费是消费者止步于网购的重要原因。

因此,阿里究竟能够为红星美凯龙带来多大的流量,这些流量又能够转化为多少销售额,仍然需要打一个大大的问号。

四、投资性房地产暴增,红星美凯龙要转身做房地产公司吗?

尽管从线下转型线上看上去不那么靠谱,但是红星美凯龙的另一项转型早已经悄悄进行。从红星美凯龙的营业收入,我们可以窥得一二。

除了排名第一的家居商业服务业,红星美凯龙的建造施工及设计服务业已经悄然跃居第二位,收入同比增加52.1%。

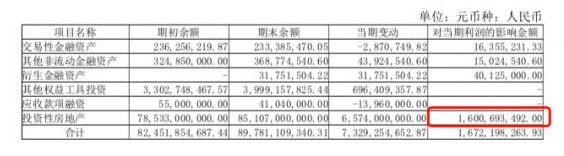

尽管红星美凯龙没有在财报披露房地产将是其未来的发展方向之一,但网上已经有传言,红星美凯龙其实就是一个房地产公司了。红星美凯龙持有的投资性房地产已经超过地产龙头老大万科了。

而且,这部分投资为红星美凯龙带来了丰厚的回报,2019年,红星美凯龙对其所持投资性房地产的公允价值进行了重评估,公允价值变动收益为16.01亿元,占公司利润总额的比例为25.8%。

从投资性房地产当期变动65.7亿元来看,刨去公允价值变动的16.01亿元,红星美凯龙又花了近50亿元来购买新的投资性房地产。

是红星美凯龙想要进军房地产市场,还是其看好房地产市场前景,“不务正业”,积极囤房,想赚一波房市的红利呢?从财报中尚得不出结论,但如此巨量投资会不会挤占公司的主营业务,则值得投资者深思。

总结

2020年,疫情对于消费端的影响是深远的,根据4月17日国家统计局数据,一季度我国社会消费品零售总额同比下降19%。

红星美凯龙所处的家居商场行业正位于消费市场承上启下的关键环节,一方面,家居商场需要考虑如何给商户更多支持,帮助他们撑下去,一旦商户撤柜,家具商场损失的就是赖以生存的租金和管理费收入,能否在短期内找到其他商户接盘也是未知之数;另一方面,家居商场还需要绞尽脑汁想更多的办法,吸引更多的人群走进商场,带动气氛。

在红星美凯龙积极布局县城、加大扩张脚步时,或许怎么也没想到,疫情这只黑天鹅有可能加快的只是其关店的脚步。

但是,红星美凯龙仍然选择在这个时候拿出8.98亿元派发现金股利,或许其仍有信心度过难关。

来源:螳螂财经