01 龙头恒大

2020年对任何企业来说,都是站在了时代的路口上。

过去二十年,是房地产的黄金十年。这也造成中国房地产企业数量极多,据不完全统计,高达9万多家,超过全世界其他所有国家之和。但这9万多家房企,有许多事实上已经退出了房地产开发经营,行业内的马太效应也越发显著。如今,行业集中度上升,大鱼吃大鱼的时代来临了。

2018年中国房地产市场TOP3共获得12.6%的市场份额,超过1/8;TOP10是26.9%,超过1/4;TOP20为37.5%,TOP30为45.2%,TOP50为55.1%,TOP100为66.7%。

在这样相对激烈的竞争中,中小房地产企业的份额不断被蚕食,而大型房企份额则不断提升。

尽管消费者不会为房企品牌多付太多钱买房,决定房产价值的,最重要的依然是地段。但目前位居前列的地产开发商,能够成为行业顶尖级别的公司,正是由于其有强大的操盘、拿地、运营能力,这种能力的延续性是很强的。

另外,房地产企业对资金依赖程度很高,而龙头企业特别是TOP30以内的公司,在融资方面以及自身资金实力上有明显的优势,这是中小房地产企业不具备的。因此,展望未来,房地产行业集中度加大的趋势只会延续。

具体到恒大,其销售额及市占率也是一路提升。2019年,销售金额6010.6亿,同比增长9.0%,自2009年上市以来连续10年刷新年度销售记录。销售面积5846.3万平方米,同比增长11.5%;成交均价10281元╱平方米。地产龙头恒大(HK:03333),实至名归。

02 进击的巨人

近几年来,恒大的业绩增长极为迅速,销售情况良好。

从营收及净利润来看,恒大营业收入从2015年的1331亿,暴增至4775亿,5年时间增长近4倍,净利润从2015年的104.6亿,增长至2018年的373.9亿,2019年的净利润略有下滑。

从销售情况来看,恒大过去2013-2018年销售金额增速年复合增长38%,增速在主流房企中位居前列,2019年恒大销售金额6010.6亿,同比增长9%,依然高于全国平均水平。

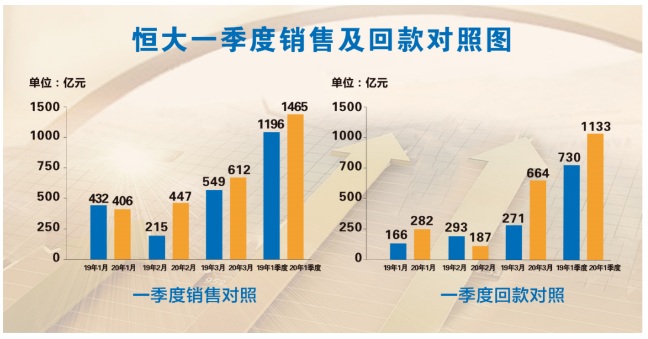

今年一季度,采取网上购房促销方案,提出了75折优惠力度后,恒大销售情况领跑行业。一季度销售额1465亿,增长23%,销售回款1133亿大增55%,行业排名第一,刷新公司一季度销售及回款最高历史纪录。

恒大在过去几年销售额的迅猛增长,让人印象深刻。

2018年恒大销售面积5243.5万平方米,销售金额5513.4亿,分别增长4.2%和10.1%。2019年恒大销售面积5846.3万平方米,销售金额6010.6亿,分别同比增长11.5%、9%。

全部快于同期全国房地产销售面积及金额。

今年一季度疫情期间,在全国楼市无法线下交易的情况下,更是率先推出线上购房政策,使得销售额、销售面积同比大幅增长,创下了公司一季度销售金额及回款额的历史最高纪录。

03 三个“必杀”

【1】土地储备

土地储备是房地产开发企业的弹药库,也是其资产最重要的组成部分之一。

截至2019年12月31日,恒大总土地储备项目876个,分布于237个城市,覆盖了几乎全部一线城市、省会城市及绝大多数经济发达且有潜力的地级城市,规划建筑面积2.93亿平方米,土地储备原值为5273亿元,土地储备平均成本1800元/平方米。

其中,一二线城市土地储备原值达3524亿,占比67%,平均楼面地价2252元/平方米;三线城市土储原值1749亿,占比33%,平均楼面地价1281元/平方米。

【2】可售货值

可售货值衡量了房企未来可实现的销售额,这个指标可用来判断中期内房地产企业的业绩潜力。2020年恒大可售货量预计约1.32亿平方米,全年合约销售目标6500亿元。

再看恒大未来业绩展望及估值情况。

1、未来3年,恒大销售市占率有望继续提升至5~6%(目前是4%左右),对应销售增长10%以上;

2、恒大2019年净利润是172.8亿(2018年净利润是373.9亿),而3年内恒大净利润500亿以上可以期待,如果届时市场给予8倍PE(真的不算高),那么总市值就达到4000亿了,对应目前万科总市值1840亿,翻倍可期。

至于届时恒大能否保持8倍市盈率,应该悬念不大,就在2017年,恒大市盈率最高曾达到16倍。【3】降低风险

撇开恒大所处的房地产行业特有的周期性,市场对恒大最大的担心来自于其过高的负债率。

截至2019年末,恒大借款总额达7999亿人民币,其净资产为3585亿,净负债率159.3%。

不过,恒大在2019年的业绩发布会上,着重强调了要化解负债率过高的风险。

恒大集团董事局主席许家印在会上正式宣布:“恒大从2020年开始转变发展方式,全面实施‘高增长、控规模、降负债’的发展战略,要用最大的决心、最大的力度,一定要把负债降下来。”

许家印表示,高增长就是要实现销售高速增长,今年要实现销售8000亿,到2022年要实现销售1万亿;

控规模就是严控土地储备规模,实现土储负增长,未来三年每年降低3000万平方米左右,到2022年降低到2亿平方米左右;

降负债就是要把有息负债每年平均下降1500亿,到2022年要把总负债降到4000亿以下。

目前恒大拥有2.93亿平米土地储备,今年总可售面积达1.32亿平方米,可售货值达1.27万亿,按照64%的去化率保守估算,可实现销售8110亿,完成8000亿销售并无压力。回款按7000亿计算,就会增加2500亿的销售回款。同时,恒大今年减少土地储备3000万平方米,就等于减少600亿的支出。这样一增一减,就一定能实现今年有息负债下降1500亿的目标。因此,许家印高增长、降负债的豪言壮语并非空头支票,实际上拥有很强的可行性。虽然恒大有净负债率过高的担忧,但是它拥有足够的实力完成降负债同时高增长的壮举。更重要的是,恒大的低估值是肉眼可见的,而且房地产尚有发展空间,恒大依然值得期待。

特别是在疫情下,地方财政也会捉襟见肘,国家“房住不炒”的大方针虽然不会改变,但是可以“因城施策”,房地产放松调控是大概率事件。

历史上,每次房地产行情拐点之时,中国恒大股价的反弹力度都是地产股中位居前列的,其弹性相比同行业来说,明显更强。前期地产股相对弱势的情况下,恒大是行情反转时最值得关注的地产公司之一。未来十年的房地产业,不仅只是活下去,还是龙头为王。

来源:阿尔法工场