����ǰ��ʱ�䣬���ٺƷ���ŭ���Լ���ҵ��˾����ɶɶ���У��շѵ�һ�������������Ǽ��Ȼ��ɴ������Dz��Ǹ��Լ�סͬһ��С����

����������ס�ĸߵ�С����ҵ������ˣ���ͨ�������ܹ�˾ˮƽ�����֪������������ʵ�б�ҵ���������²۵���ҵ��˾��ȴ���ʱ��г������ˮ�����ȿֺ�طֲ����С�

����2019�꣬��ҵ��ҵ����ӭ�����磬ȫ�깲��11����ҵ��ҵ�ɹ�IPO������ʷ�¸ߣ���ҵ������ƽ���Ƿ��ﵽ56%�����������ҵ����������ע���Ǹ������꣬����ֲ���ҵ���е��ȳ����������

����ͼ/��ҵ�ֲ����н�չ��

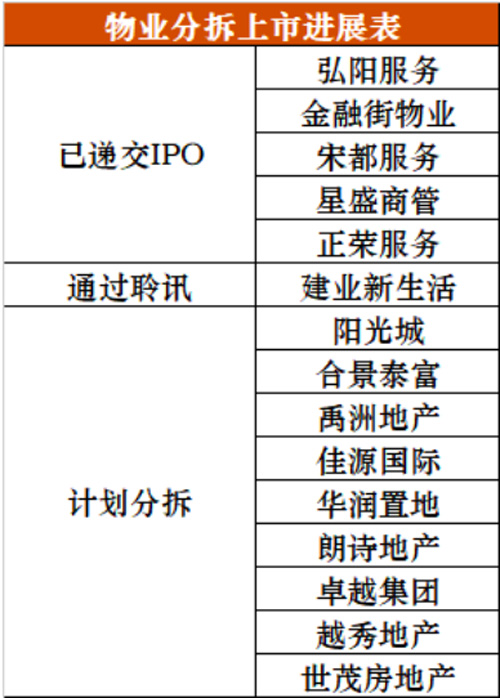

��������2020��5�µף����ٷ����������ڽ���ҵ���ζ�������ʢ�̹ܵ�5����ҵ�Ѿ��ݽ�IPO������ǡ��Ͼ�̩���������õء���ï���ز�����ƹɷݡ�Խ��ز��ȶ����ҵ��������ƻ��ֲ����ҵ�����С�

������ij�о�����Ԥ�ƣ�2020�����ٻ���10����ܹ�˾���С�

����������֮�£������ҵ������ǰ��δ�еı��������죬ͷ����ҵҪô�ڽ����ܹijﱸ���У�Ҫô�ڷ������ղ�����Ϣ�����ֹ�˾������ҵ��ŭ���ľ��أ����ˮƽ�ͱ�ؽ�������ƶ���

�������ھ����ͽ����е������ҵ�������˴������ϴ����ʲô������̬�����ʱ��г�����̨����

����������б�����ʱ�ħ��

�������ٱ仯�ı�������ҵ���г������ġ��ޱ䡱��

�������������ʱ���ķ��ز��г���ԭ�����ܴ�����ͬ���߰����ܷ����Ϊ�ص㲼�ֵ��г�������������������ս�Բ��档�������Ӱ��������ع��������ҵ��Ʒ�Ƽ�ֵ��

������֤ͨȯ����һ���о�������ָ������ҵ��ҵ����Ϊһ�����ڼ��������г���������2022����ҵ��ҵ�ܹ������Ϊ245.2��ƽ���ף�����סլռ74%���칫ռ6.5%����ҵռ10.5%������ռ9%��������ҵ���ϵ��ռ��С����ʹ2017-2022����ҵ�Ѳ��Ǽۣ���ô��2022����ҵ��ҵ���ܹ�ģҲ���Դﵽ���ڼ��𡣡�

����Э�ݲ��Թ����������ϴ�ʼ�˻������������������������飬�ô�ҳ����ʶ������ҵ����Ҫ��ֵ�������귿��������ܹ�˾�������е�̬�ȱ���ǰ���ӻ��������и�ҵ���������������Ա���ֻ�������ҵ�ŷ����µ���������

����ֵ��һ����ǣ���ܹ�˾������в����Ƿ��������֮ѡ�����ֲ���������һ���������ޱס����ʱ�ħ����

���������A���г���˵��H���г�����ӭ��ҵ��˾���У������˱ȷ�����ߵĹ�ֵ�����磬�̹���PE���м�ӯ�����ʣ���4.90�����̹������PE��54.28�����³ǿعɵ�PE��5.61�����³��÷����PE��58.08����

�������൱�����й�˾�ѵ�ֵ���ʲ��ֲ����������ܷ���ŵ�H���г��ϻ�ø߹�ֵ�����������й�˾�������ֵ�������������ʱ��г��������ʿ��ʾ�������ϰ��ǵ�����Ǻε�������һ��һ��֮��Ƹ�������ӣ��ֲ����������ĺ���˭��ܾ�������������ʿҲ���ѣ�Ŀǰ���������ҵ�Ĺ�ֵ���ߡ�

����ij�о�Ժ������Ҳ��ʾ������2020��5��13�գ�A�ɼӸ۹ɵ�������ܹ�˾����ֵ�ϼ�Լ3335��Ԫ(����ң���ͬ)�����2019���������41.0%��

�������и۹���ҵ��������ֵ��2019�����736.59��Ԫ������2020��5��7�յ�3080.21��Ԫ��һ���������3������ҵ���ƽ����ӯ�ʴ�33.37��Զ���ڸ۹��������ӯ��9.68��

��������ζ�ţ��������ҵ���ֲ��õ�H�������Ǽ��dz���������顣

�����������ղ����Ͱ�������

�����ⳡͻȻ�����ķ���ֲ���ҵ���г�����ʹ������̫ЧӦ����ҵ��˾���ٸ��Ӽ��ҵĹ�ģ�ͷ�����ɱ���е�ƴ���ϳ����еĿ�����ϲ���е���Ȼ��������Щ�����������ܹ�˾���ʱ���Ͳ�ﲻ�ϻ�ϡ���ײ��ƴ�ӳ�һ�����조�����ࡱ��

������ĸ��˾����������ܹ�˾�����ǵ����ӻ�ù��ܶࡣ�ʱ��г���ѹ�ע�ص����ĸ��˾���ṩ����Դ�ռ��ϣ��Ͼ��ⲿ����Դ�ȶ��ҿɳ�����

��������ͳ���걨��Ϣ��֪���к���ҵ���̹������̳Ƿ���ȶ�������Ϊ����Ҳ������ʱ��г��Ͽɡ����磬�̹�����������������³��÷���2019��Ӫ�������ֱ�ߴ�107.44%��78.89%��78.73%���������棬�̹������������������ܣ�����ҵ���á����������������������������100%��

�����й۵���Ϊ��һ���棬�����ز����ŵ����������ץס��������������ҵ��Ŀ��ʹ�ö��������������Բ��㣻��һ���棬�̳еز����ŵ�Ʒ��ЧӦ��������ҵ���г���չ���ղ�������ռ������ʱ�����˺͡�

�����������ӽ���Խ����Ծ���ղ�����ս�Ժ�������ɿ����������з�������ҵ��ҵ��Ҳ������ͣ��ؿ�������֮·��

��������ע�������ҵ��ҵ����ļ�����ʽ���;�����������ղ�����ս��Ͷ�ʵ��ʽ��������������2019�������е�8����ҵ��ҵ�У��������ղ�����ս��Ͷ�ʵ��ʽ�����ߴ�Լ60%~70%�����Ʊؽ�����������ҵ��ҵ�ļ��жȡ�

������һ��������ҵ�ڵIJ����������Լ��١�ʱ�������չ�������ҫ����ҵ�������ڹ����243��ƽ�ף���Ҫ��������ϵͳ��λ��ҵ���³����չ�һ�����̰�Ϊ������ܹ�˾�������̰�������ȡ522��ƽ���ڹ�������������չ������꽨��ҵ����ȡ��Լ���241.3��ƽ�ס�

�����ƾ��ز���ʿ��Ծ����ʾ��������ܹ�˾�ֽ���㣬������Ʒ�ƺ������ƣ�ͨ���ղ������������ڹ�����Լ���չ�ڹ���ҵ�Ķ����ԡ����Ͼ�����ģ����ҵ��˾ҵ��Ӫ�յĻ�ʯ��ͨ������˾�ڹ������Ӫҵ����ı仯���������������������ȡ���

������ˣ�������в�������ҵ��˾��ǧ���ҵ�����յ㣬����Ҫͨ����ģ������ȡ�����г��ݶ���DZ�֤ҵ���Լ���Ʊ�۸���ص㡣

����Ȼ����������ҵͷ�ѽ��ε������ҵ��������ҵȴѡ���˰�����������ʱû�����ж���������������IPO�Ĵ��Ŵ�����������ʼ�ռᶨ����û��ǧ����ֵ���������С���������Ҳ�ڶ���������ϱ�ʾ����ʱ���ῼ�ǽ������ǻ۷���ֲ����С�

������Ծ����Ϊ������ܹ�˾��λ�ͷ�չĿ�겻ͬ����Щ������Ϊ��ǿ����������������������һЩ��ȱǮ��������ҵ��˾��˵��������У�������ҵ������ֵ��������¶�ȶӰ�죬������Щ��ҵ����������

����ҵ���ձ���Ϊ�����к���ҵ��˾����������ø������淶�������Ӯ���ʱ��г����Ͽɣ��Ӷ�����ؿ�������������һ���������ʳɱ����ǹؼ����ڡ�

�����ʱ�����µ���ҵ����

�����������ҵ�ļ��ж��뷿�ز���ҵ���ж���ȣ������ڽϴ�����Ͽռ䡣���������ʾ���������ԴΪ�����ʽ������ĵز���˾���ԣ��������������ҵ�O���ʽ��ܳ�����Ч���ƹ�˾��ģ�����š�

��������֮���ղ���ֻ���Ǹ������ã������ܹ���Ϊ���ߡ�����ܹ�˾�����߱�һ���Ĺ�ģ����������ҵ������γ�ЭͬЧӦ������ζ�Ÿ�����ʵ���л���������

�������ԣ�һ��ͨ�����������ڹ������һ�������ҵ������������ҵ�������㣬��Ϊ�˶�����ܹ�˾�ı�Ȼѡ��

�������磬�̳Ƿ���ͱ̹�����Ķ���ƻ��������˿Ƽ�������˼ά���˹����ܺ����������䷢չ�е������Ƶ�ʡ��̳Ƿ����ġ��Ҹ��̳ǡ�APP��������������Ϊ����㣬������Ӧ�������ҵ���û����ˣ��Խϵ͵Ļ�ͳɱ����������������һӯ�������㡣

������������Ԫ��ҵ���ձ黹��̽����չ�У�Ŀǰ���ֵ�ӯ����ɫ���д���������ҵ����ϵ�����е�������ֵ�����ڱ�����ҵ��������̹�����ʱ�������е�2019��Ӫ��ռ�ȷֱ�Ϊ19.35%��9.5%��9%��7.32%��

�����Դˣ���Ծ�������������ҵ��˾��Ҫ��Ԧҵ�������100�ס�������������һ�Ƕ���������ҵ���ķ��������������˶�������������ϵ����֯���������⣬Ҫ�����й���ҵ�ǻ۷���ע��̽�����ٷ�չ�����¿Ƽ�����ģʽ��������Ҫ������ת��Ϊ�������������������ĸ߿Ƽ��ۺ�����ҵ����

������Ϊ��Ҫ��һ���ǣ���ҵ������ҵ�Ǵ�������������ľ��г�����ָԺ������ʾ��Ԥ�Ƶ�2025����Ʒסլ��������ۼ�238��ƽ���ף����հ�ǿ��ҵסլ��ҵ�Ѽ��㣬�����г���ģ9054.48��Ԫ����2025���й�������ֵ�����г�����Ԥ�ƴ�1.80����Ԫ��

�����������������г��У���ҵ�������Խ�϶�Ԫҵ̬���ͽ��ù��£����������ҵ���ԣ��ڲ���׳����2019���2020��ͬ������һ��ƽ������ݡ�

������ Դ�������

�� ����liuy