����1��12�գ������������ڷ����б���ʾ�������۾����ߵ͵��µ���ҵ��������������ѹ���Լ�"345"���ز������¹�Ӱ�죬���ز���ҵ����ë����Ԥ�ƽ����������»���ͬʱ�����ǵ���ծȯ����������"���»���"������ҵ�����ֻ�������Ҳ������ͻ����

������ˣ���Ͷ�б�ʾ������������ƣ�2202.HK���������õأ�1109.HK������ï���ţ�0813.HK������Կعɣ�0884.HK����ͷ�����ʷ������й���ï��0817.HK��)������"����"����"����"�����⣬��Ͷ�л����ڴ���1918.HK����������"����"����"����"��ԭ���Ǻ��߶�����ӯ���������Ż���

����������Ͷ�еĹ۵��ѳ������ֻ�̬�ơ����У�СĦ����ͨ���ʡ����졢���ŵȻ����������ڴ�"����"�����������併�ܸ˵ij�Ч��ʾ�Ͽɡ�����ʵ�ϣ��ڴ��й��Ĺ��ձ����ѾӸ߲��¡�

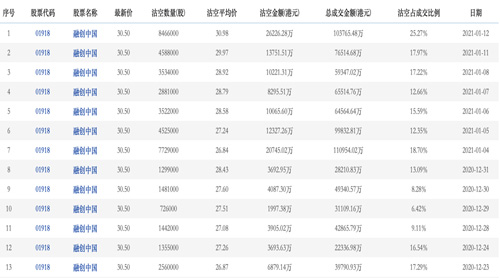

�����ڴ��й����ձ���

����������ʾ������1��12�գ��ڴ��й��Ĺ��ձ��ʸߴ�25.27%�����ڸ۽����ز���չ��ҵ���й�˾���ձ���������λ�е��ģ����������ĸ��������߸ߣ��䵱��2.62�ڸ�Ԫ�Ĺ��ս����߾���λ��

�� Դ�� �й�������

�� ����liuy