�������Ļ������β��������IJ��㣬��ʮһ���ƽ���ȫ�����Ӵ��ο�6.37���˴Σ�ͬ������79%�����Ρ���Ӱ�����������Ѷ������˱��������������ͬʱ����ʮһ�����ڷ��ز��г�ƽ���зֻ����������ǡ�������Ӫ���������ƽ����ڼ����ۻ���������������ǩ���������ӳ�Ӱ�죬�ص���37�dzɽ�ͬ����3%���ܻ��ڷ�����ҵ���������߳����������Ԥ�ڣ��ɽ�ͬ������4%��

�����ƽ���Ӫ������

�����������ǡ��������ۿ�ϲ

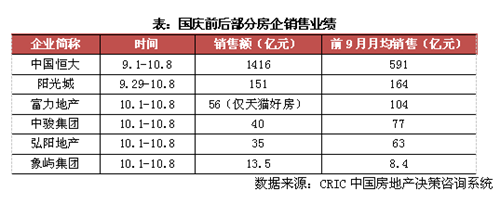

������ʮһ���ƽ��ܹ������գ������������ǡ������ȷ����������ݡ����9��1����10��8��ʵ�����۶�1416��Ԫ������CRIC���㣬�䡰ʮһ���ƽ����ڼ䣬�������۴�600��Ԫ���ң���ȥ��ͬ�����ǽ�20%��������ǰ9���¾������൱������ǹ���ǰ��10�����۶�151�ڣ��ӽ�ǰ9���¾�������������è�÷�ƽ̨��ʵ��56��Ԫ���ۡ��п������������조ʮһ���ڼ�ֱ�ʵ��40�ڡ�35�Լ�13.5�����ۣ���������ͻ�ơ�

����ʵ����9����������ҵ����ů��ͷ�½�����ǿ��������������������խ����ҵ֮�����ܹ�����ʵ��ͻ�ƣ���Ҫ������Ϊ��Ӫ���˳����ķ���������ֱ���Ƴ��˼��Ų�����ģ�����ȵ��ۿ�Ӫ��������������פ��è�÷�������ƽ̨���������ƹ㣬�����ġ������ƽ��ܡ��������������ؼ۷��������ۡ�

����37�ǡ�ʮһ�����ڳɽ�ͬ����3%

���������ߺ���Ԥ��ͬ����4%

������ʮһ�����ڷ��ز��г�ƽ���ճ���37���ص��������Ʒסլ�ۼƳɽ�294.1��ƽ���ף�ͬ�����ȷֱ����3%��68%����Ҫԭ������9���������ز��г����������ļ���Ӧ���Է������ɽ�����ƽƽ�����ӡ�ʮһ�����ڸ�������ǩ���������ӳ٣���ʹ�ɽ����岽���½�ͨ����

�����Ϻ�����һ�ߣ���������Ԥ��

�����������ַ�����ҵ��

����һ�߳��з��ز��г����Էֻ����ۼƳɽ�30.9��ƽ���ף������½�81%��ͬ��������40%�����У������������г������������ԣ��ɽ�����Բ���5��ƽ���ף�ͬ�ȵ�������20%���ҡ��Ϻ��ɽ������������ɽ�������13.1��ƽ���ף�ͬ������3�����ࡣ�����г��ȶȲ�������ɳ�����������г��ȶȸ��dz����������ɽ�ͬ��������12%��

�������߳��з��ز��г�����Ԥ�ڣ�14���ص�����߳����ۼƳɽ�164��ƽ���ף�ͬ�����ȷֱ��½�12%��64%�����У��������Ͼ����������г��ȶȹ����������ɽ�ͬ�Ƚ�ʵ�������������ϡ��Ϸʳɽ�������ͬ�ȷ�����������������������ݡ��ɶ����г����Խ��£��ɽ�ͬ���Ѳ����½�ͨ�������������ݵ��г�������ԣ��ɽ�������λ���У�ͬ�ȸ�����ն��

���������߳��г��ַ�����ҵ����19���ص��������߳����ۼƳɽ�99.1��ƽ���ף�ͬ���½�68%��ͬ��������4%�����У����ݡ���ɽ����ݸ���ȵ������߳����г��ȶȹ����������ɽ������Դ���λ��ͬ�Ƚ�ʵ�ֽϴ������������ʮһ�����ڽϳ�����Զ����������ഫͳ�˿�����ͳ��г��ַ�����ҵ�����ɽ�Ѹ�ٻ�����ͬ���Ƿ�����50%���ҡ�Ȫ�ݡ��عصȳɽ�������ͬ�Ⱦ��в�ͬ�̶ȵĻ��䡣���ݡ�������г����䣬�ɽ�����������ͬ�Ƚ���ն��

�����ļ���¥�������ֹ�

�����������������ۡ�ץ�ؿ�

����չ��δ��������9�·��ز��г����������ļ����ӡ�ʮһ���ƽ���Ҳ��ƽ���ճ���Ԥʾ���ļ��ȷ��ز��г������ֹۣ����зֻ��������ʽ��ַ����һ�߳����г��������ɼ�ͦ�����ļ��ȹ�Ӧ��������������£��ɽ�������ά���ڽϸ�ˮƽ�����������ַ����������£��ȵ�������߳����г�����ʽ��������£��ɽ��������ơ����������߳����г������ϵ���ڶ������г����������Ͳ��ã�����Ӱ���������¹�ѹ�����ԣ�ȥ���������辯�衣

�������������ʡ��������ߡ����ļ��ȷ���������������ۡ�ץ�ؿ��������������ҵʵ������ҵ�����ٱ��ֵ���Ҫ;�������ָ�ծ��ģ����ƫ�ߵķ����ų��Լۻ����Ŀ����ԣ�����Χ�Ľ��۳��������֡�

������Դ���˶���ز��о�

�༭��wangdc