����2020��ǰ�����ȣ���סլ�г�ѹ���dz���סլ�г�һ�����½����ԣ������ȸ���Ѹ�٣����ڷ�סլ�г������������ѹ�����������ꡣ

�������У��칫�г�δ������һ�߳��й�Ӧ���������ӣ�ȥ����������ҵ������Ӱ������ص������ҵ�����ʺ����˫����

���������Ƕ�����������Ӫ�����������֣����¹�����ij���£�70%������������Ӫ��������»���

�������ҵ��ǣ��������г���ѹ֮�£����ij��е������ʲ�����ǿ�����������г����Ծ߾�������

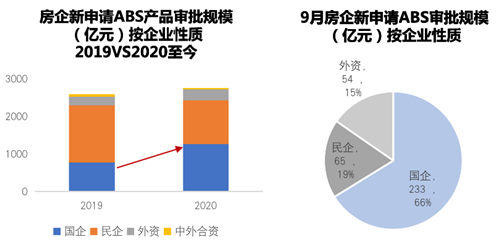

�������ʲ�֤ȯ�����棬��ֹ��ǰ�����ȣ������������ʲ�֤ȯ����Ŀ��ģ�Ѵ�2718��Ԫ����2019��ȫ��������ģ���Գ������ʴ����ʲ��ķ�����˵���ʲ�֤ȯ���ѳ���������Ҫ��Դ��

��������ҵ���ٷŻ�����ҵ�����Ӿ������£�ͷ������������Ծ����ԡ�

����ǰ�����Ȱ칫��ҵ�ɽ���Ӧ˫��

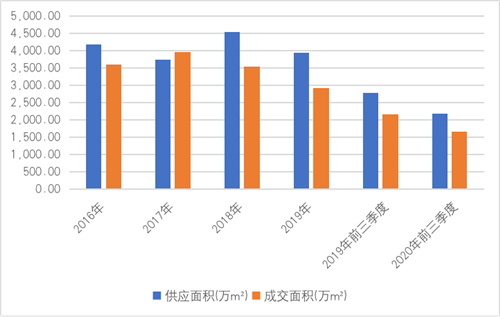

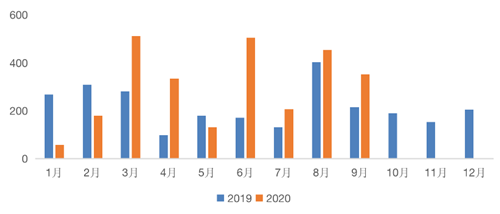

����2020��ǰ������ȫ����ҵ�칫�ܹ�ӦԼ5280��ƽ���ף��ɽ�Լ4080��ƽ���ף�ͬ�ȷֱ��½�24%��23%�����а칫��Ӧ2187��ƽ���ף��ɽ�1656��ƽ���ף�ͬ���½�22%��23%��

����һ�߳����У��Ϻ���Ӧ��ɽ���ߣ�ǰ�����ȹ�ӦԼ95��ƽ���ף��ɽ�Լ73��ƽ���ס�

ͼ��2016������ȫ��д��¥��Ӧ�ɽ����

������Դ���˶���

������Ȼ�ӽ���������ȹ�Ӧ�ɽ�����������ȫ����һ�߳��а칫��Ӧ��ɽ��Գ���ͬ���»������������������칫¥���幩������δ�����꣬һ�߳��й�Ӧ�����������ӣ�ȥ���ٶȷŻ���ͬʱ�����ͳ�����Ҳ�����ֲ�ͬ�̶ȵ��½���

�����ܾ������ٷŻ���ó�����˵�Ӱ�죬��2018���ļ�����һ�߳�������칫�г�һֱ��������̬�ƣ�2020�꣬�¹�����ı�����һ���������µ�̬�ƣ�������Ӱ�죬һ����һ�߳���ƽ�������2.5%����2019�������������Ȼ���Ŷ���������ָ������������Ƚ�����խ����������Ȼ�нϴ�����ѹ����

�����������У������г���������������һ�߳��У����ſ������������ǣ�����������α����������г�������һ�߳��������

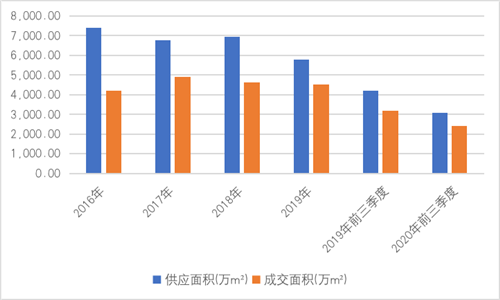

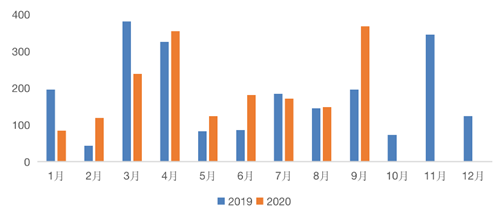

������ҵ�ز����棬�������ҵ�ز���ν�Ƿ��ز���ҵ��������Ӱ�����İ�飬ǰ������ȫ����ӦԼ3093��ƽ���ף�ͬ���»�26%���ص������ҵ�����ʺ����˫����

ͼ��2016������ȫ����ҵ��Ӧ�ɽ����

������Դ���˶���

������ȥʮ�꣬�����ܵ����̵ij������������ҵ̬���������������3-5���ʱ�䣬��չ������ʽ��ҵҵ̬������������ӿ��Ϯ����������ʽ�ܵ��ش�������ƽ̨��Ϊ�ȵ㣬�Թ����г�Ϊ�����ݳ�Ʒ�ơ�����Ʒ�Ʒ�פ��è��ͨ����С����ͨ�ٷ��̳ǡ������߶��鱦Ҳ��ʼ������������������ CHAUMET��Qeelin �ȡ�

������һ�߳����У��Ϻ��г����̶Ƚϸߣ�����ܵ�����Ӱ��ķ�ӦҲ��Ϊ���ԣ��������Ϻ������ʲ���ֵ�Ը����������У����������Ⱥ�����ʽ϶���������������

����70%����������Ӫ��������»�

�����Ӹ�������Ӫ������������¹�����ij���£��������ҵ���ܵ��˽ϴ�Ӱ�죬������ҵ����»����ԡ�

���������Ƕ�47����¶��Ӫ����ķ�����Ӫ�̰��걨����������2020�ϰ�������Ӫ����ﵽ591.68��Ԫ��ͬ���½�12.93%����������Ӱ�죬���Դ��ڿɿط�Χ��

47���ڷ�����Ӫ��ҵ��Ӫ�����������Ԫ��

������Դ����ҵ�걨���˶���

����47���ڷ�������̹ܡ������õء������ز����������š����óǡ��к��ز�����Ƶز����³ǿعɡ��̹���½���졢�й���ï�������߿ڡ���ï���š��̵ؿعɡ�������չ�������ز������缯�š����ڽ֡�����ʵҵ�������õء����ڿعɡ�SOHO�й���������ҵ���Ͼ�̩�����ֶ����š��й����Խ��ز�����ؼ��š��̳��й�����ӡ�ɷݡ��ž��֡�Զ���š����ɷݡ��㽭�عɡ��״���ҵ���й�������Լ��š�̩�̼��š���ҵ�ز���ʱ���й����������衢�������š���ʢ�ٻ�����Զ�ز����Ŵ�ز������⼯�š���ʫ�ز�

����47�ҷ�������33����Ӫ������ֲ�ͬ�̶ȵ�ͬ���»�������ռ�ȵ���70%��ֵ��ע����ǣ���2020������Ӱ���£�����14�ҷ�����Ӫ����ͬ��Ϊ�������������ϰ���ͻ��10�ڵİ�����5�ң��ֱ�����������ơ��³ǡ��к��ͱ�����������ǰ���ߵ�ͬ�����ٴﵽ��20%���ϡ�

��������в��ֹ�ģͬ����10�����ϵķ�����Ӫ�̣��ϰ�����Ȼ����ͬ���»��������Ȳ�����10%��ͬ����ʾ�˽ϺõĿ�ѹ�ԡ�

�������ϰ�����Ӫ���������Ͽ����Щ��ҵ���������������ҵ�����ڹ�ģ�����Ͽ죬�¿�ҵ��Ŀ���϶࣬�Ӷ��ֲ���һ����ԭ�е������ʧ��

���������ʲ��Ծ߾�����

�����������г����е�ͬʱ�����Ƿ��ֱ���CBD���ʰ칫�ʲ����г����������ڡ�

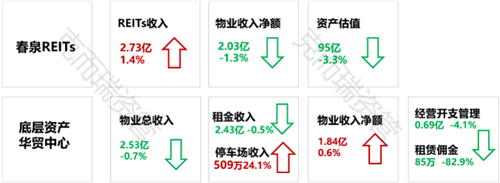

������ó����2020H1������Ϊ2.53�ڣ�������0.7%���������г������ı����£���ó�����ϰ��꾻��ҵ����������������ƽ������ǣ��ٴ���ʾ����ǿ�������ԡ�

������CAIC�ʲ����ݿ�����ʾ������������������ַ�����ȫ�п����ʳ����߸ߣ��������� 2.3���ٷֵ���14.9%�����������������ʴﵽ�������ֵ9.0%����д��¥�������½���11.2Ԫ/�O/�죬�����������λ��������������д��¥����µ���12.5Ԫ/�O/�졣

�������ͬʱ����ó������Ȼ�����Žϸߵij��������ȶ���ƽ����𣬳�����93.4%Զ��ͬ�ڱ�����д��¥������ƽ��ˮƽ������Ҫ������Ϊ��ó������Խ�ĵ������ƺ���Ը��Լ۱ȵ�������ơ�

������Ȫ��ҵ���еײ��ʲ���ҪΪ����CBD�칫��Ŀ��ó���ļ�Ӣ����ҵ��ҵ���������г������ı����£���ó������ĿŬ�����ƾ�Ӫ��֧���������������ϰ��꾻��ҵ��������������������Ӱ�죬��Ȫ��ҵ�����ϰ���������Ϊ2.73��Ԫ����ң�ͬ���½�1.4%�����л�ó����¼��������2.53��Ԫ��������0.7%��������Ӫ��֧0.69��Ԫ�������½�4.1%��

��������ӿ��ʲ�֤ȯ��

������Ȼ��ҵ�칫�ۺ�����г�������ѹ����������Щ�������ʴ����ʲ������ʷ�����˵����Щ��Ŀ���ʲ�֤ȯ���ɻ�ýϵ����ʳɱ���

������������������������Ӱ�죬�����ڷ�ծƽ������һֱ�ǻ���5%���ң�������ABS��Ʒ���ʵijɱ���Ϳɴ�2.5%���г�������3���ʷ��гɹ��İ��������ż����ʡ�

�������š��������ߡ���ȫ��ҵȫ�����У����ڼ���¹�ȫ��ʵʩ֮ǰ����ҵ���Խϵͳɱ���ô������ʣ�Ӧ������Ӱ������۲����������ʽ�ѹ���������ӿ����ʽ��ಹѪ��

������������Ŀ����������9��29�գ�9�·��������뷢��ABS��ģ�Ѵ�353��Ԫ��ͬ������64%���������ۼ�������������ABS��Ʒ��ģ��1012��Ԫ��ͬ������35%�������ۼ��������������ʲ�֤ȯ����Ŀ��ģ�Ѵ�2718��Ԫ���ѳ�2019��ȫ��������ģ��

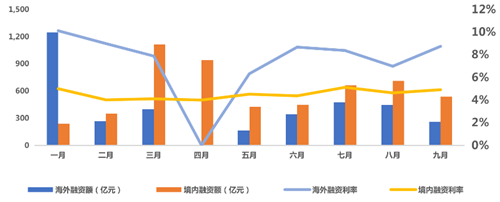

2020��1-9�·����ڼ�����ծ�ܶ��Ԫ��&��������

������Դ��Wind, �����г����ϣ�CAIC����

���ݷ�Χ��9�����ݽ���9��29�գ������ڷ���ծȯ��ABS��Ʒ

����������ABS���й�ģ����Ԫ��2019VS2020

������Դ��WIND��CAIC����ͳ��

���ݿھ�����������������������ABS��Ŀ

��������9��29�գ�9�·���ABS��������ͨ����ģ��367��Ԫ��ͬ������88%���������ۼ�������ABS����ͨ����ģ��687��Ԫ��ͬ������31%�����������������г����ͷ�������֧���г�������ع�������������8�º�9�£�����9��29�գ�����ع��������ֱ�ﵽ2����Ԫ��2.42����Ԫ����2018���������¸ߡ��ڷ�����ԣ���ʱ����ץ��ʱ�䷢��ABS���ʵĹؼ��㡣

����ABS����ͨ����ģ����Ԫ��2019VS2020

������Դ��WIND�������г����ϣ�CAIC����

����ͷ�����������������

����Ϊ֧�־����ȶ����У���ʵ���������ȡ�����ȫ��֧����ҵ�ָ��������г�������һֱ������Գ�ԣ�����������������С����У���������ǿ��֧�ֺ����ʳɱ����ƣ����뷢���ʲ�֤ȯ����Ʒ��ABS��Ʒ�������Ƚ�����

�������������ʷ���������ABS��Ʒ�ܹ�ģ��1265�ڣ�ͬ�ȴ���123%������ȥ��ȫ�������ܹ�ģ1.6�������������������Ϊ�����ʲ�֤ȯ���������������������ߡ���̨��ľ��£�����9��29�գ����ʷ���9��������ABS��Ŀ�ܹ�ģ��200�ڣ�ռ�ȳ�6�ɡ�

������Դ��WIND�������г����ϣ�CAIC����

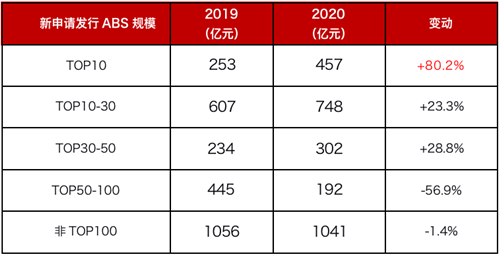

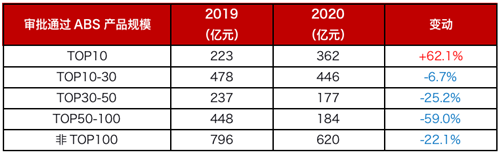

����������ˣ�����������TOP50���������ʲ�֤ȯ����Ŀ���ʵĻ�Ծ�Ⱦ������������������뷢��ABS��ģ���ǣ�TOP10������Ϊ���ԡ�����9��29�գ�TOP10������������뷢��ABS��ģ��500�ڣ�ͬ��������8�ɡ�������ͨ������Ŀ������TOP10�����ͨ����ģͬ�ȴ���������������ͷ�������ģ����ͬ�̶�ͬ���½�������ҵ���ٷŻ�����ҵ�����Ӿ������£�ͷ�����������Խ�����ԡ�

����������ABS���й�ģ����ҵ��λ

��������ͨ��ABS���й�ģ����ҵ��λ

������Դ��WIND�������г����ϣ�CAIC����

��������Ҫ����ΪTOP�����У����ٶ����д�����ҵ�����ʲ�������ҵ���칫���Ƶꡢ��ҵ�����ȣ��������ڶ�ز����³����ù㳡���³ǿعɣ�2020�����������뷢��ABS�ܹ�ģ��145�ڣ����ABS������Ŀ�ײ��ʲ�Ϊ�³dz��е����ù㳡����ҵ�����ʲ�ABS��Ʒ���ʵ���Ҫ������ԴΪ��ײ��ʲ��������ֽ�����ӵ�����ʴ����ʲ��ķ����ڷ���ABS��Ʒ���ʷ���ӵ������Ȼ���ơ������к��ز�����4�·��е��Ա�������������д��¥Ϊ�ײ��ʲ���ABS��Ʒ�����ȼ���Ʒ�������ʽ�Ϊ2.5%���������ʲ�ABS��Ʒ���������µ͡�

��������ABS���й�ģ����

��������ͨ��ABS���й�ģ����

������Դ��WIND�������г����ϣ�CAIC����

�����������������������ʱ�������в����⻧���ܻ��нϴ�����ѹ�����ر��Ƕ���Щ����������ҵ����ҵ��������δ������IJ��ȶ��ԣ����ļ��ȣ������Ƕ��ڰ칫������ҵ��Ӫ��˵������ҪŬ����չ���⻧ȷ�������ʱ����ڽϸ�ˮƽ��

�������ͬʱ������������ָ��������ڼ佨���ĸ�������/ֱ��ƽ̨���Ƿ���һ����չ�ں�Ҳ���������ע�����š�����������ģʽ��Խ��Խ����������ܣ�δ��Ҳ�����һ���߸�ԭ�еĵ���ģʽ���Ӷ��������µ���̬��

���������ʲ�֤ȯ�����棬������Ϊ���ں���ծ�������ʸ���Ľ��죬���ڷ�ծ�ر���ͨ�������ʲ�֤ȯ����Ʒ��������һ��������ѡ��

�����ӷ�������������ʲ�֤ȯ����Ŀ���ʵĻ�������������Ҳǡǡ֤������һ�㡣�ڷ����ر��ǹ�ģ�����ץס���������ʴ����ڣ������ܼӿ촢���ʽ���Ӧ��δ���IJ�ȷ�����ء�

������Դ���˶����ʹ�

�༭��wangdc