�������գ��������з�����2020���������������ҵ�ز��г����桷��������д��¥�����ʹ��������г����з�����չ����

�����°��꣬�����������ҵ�ز��г���Ӱ�����������г���ѹ������������ھ������еĺ�ۻ�������ҵ�����������л�ů���ƣ��������Ծ�����д��ָ����������ȣ����칫¥�г�ƽ��������С������1.9���ٷֵ㣬�������ز����Ƽ����������ֶ��ܣ�����棬�г���ֵ��ǰ�����µ�0.8%������������խ��������ҵ�г�¼����������Ŀ���У��ܴ�������477��ƽ���ף������ʳ�ѹ������8.3%�����ʹ�������ͨ������̽������������Ⱥ�����³��������ܹ���������ģʽ��

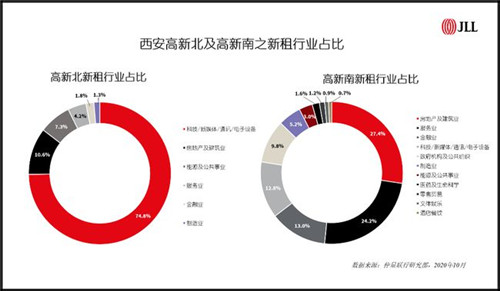

�����������������ֹ�˾�ܾ���١����ʾ�����г������ѿ�ʼ�ͷŻ����źţ�����Ż���Ͷ�ʻ����������Ĺ�ע�����������Ƕ�δ�����������Գ������ġ����Թ��ڴ�ѭ��Ϊ�������ڹ���˫ѭ����ٽ����·�չ����£�������Ϊ�Ƽ��з����ص���У�δ�������ڲ�ҵ���ĸ�������չ�У�������ҵ��չ��Ͷ���µĻ�������

���������칫¥�г��ж���

�������칫¥�����������������Ⱦ��������ɱ�����

�����ھ������ϰ����г���Ӧ�Ż��Ͳ�����Ŀ�������Ӻ��������������ʰ칫¥�г�ӭ���������칫¥����������ʱ������Ϊ��ҵ·������8��ƽ����������������DZ��ı�������Ҳ��ʽ����ӭ������ҵ��פ�����ڼ��칫¥������ӦԼ13��ƽ���ף�������2020�������г����칫¥�������ľ��档���⣬��������T7��δ����ʵ��Ҽ��칫¥ͬ�ڽ�����������ĩ��2020�����ʰ칫¥������Ӧ�ۼ��ѳ�30��ƽ���ס�

����������Ӧ���յ�ͬʱ���������ҵ�����ů��������ɽ���Ծ���Ե��ԡ����ϰ�����ȣ���ѹ����ҵ��������½���ͷţ�����ȷ��������Ŀͻ������ƽ������̣������в�����ҵ�ͻ���ʾ�ݻ����ڵ����ƻ����г����������ϰ��������ԵĻ���������������Ȼ�Ծ�Ⱥͳɽ�Ƶ���Դ���λ����������������ʾ�����������������칫¥��������Լ4.7��ƽ���ף����ϰ������ֵΪ2.1��ƽ���ף��г��ʻ�ů���ơ�

���������Գ��������ֻ�����һҵȨ���ʼ��칫¥��Ŀ�Գ�������

�����������ȣ����칫¥����Ŀ�����е����г�������������ϰ�������1.9���ٷֵ㣬����ĩ��37.0%��ֵ��һ����ǣ����칫¥�У���һҵȨ��Ŀ��ƽ�������ʽ�Ϊ29.4%�����������ڷ�ɢҵȨ��Ŀ����ߴ�46.1%������棬���칫¥ƽ������µ�0.8%������ĩ��99.4Ԫ/ƽ����/�¡���Ȼ���ʰ칫¥����ܾ��û���Ӱ���Դ����������ڣ�������Ŀ���������������������в��졣�����ʸߵ�ֱ�Ӿ���ҵ������������߿��õ���Ŀ��ѹ���������⣻��������ƫ�͵Ĵ�����Ŀ���⻧�İѿ������ǿ����ҵȨ����Ҳ���ֳ�������Ȳ��죬��һҵȨ�ļ��칫¥�������Ǻ��ĵضε�������Ŀ��������Ӫ�������ƺͿ����������Խ��٣������⻧����ҵ����ҵ�������н��ϸ����飬�����Ƕ�С�����ʴ���Ƹ������������ȶ��Խϵ͵Ĺ�˾���Խϴ���ɢҵȨ�İ칫¥����ֻ���Ƶ�����ص㡣

����500ƽ���������������ҵ�ͻ��ɽ�������

�����������ҵ�ͻ����������ʹ�����ҵ�Ĵ��������Ϊ�����ȵ������г��ijɽ����㡣��˫ѭ�����·�չ����£����������������ͷź���ѭ����ϵ�����γɣ����Ϊδ������Ҫ������Դ���¹�����ij��������ó�׳�ͻ���ϸ��Ǽ�������ѭ���Ľ��̣�������������������Ͳ�ҵ����Ҳ��ǿ��֮·�ı�Ȼѡ���ڴ˱����£�������ҵ��ҵ����չ֧����칫��������������������г�������������Ҫ��Դ�����ڣ�����500ƽ�������ϵijɽ���ҵ����ռ�Ƚ�30%���ɽ����ռ�ȸߴ�66.4%������һ����ȫ��5G��������ҵ�ڸ��°������Ž�ռ��Լ6,000ƽ�������������������פ��Ŀ��һ���ʽ���10�³����С�

�����ְ��������300ƽ�������µijɽ��ͻ����������ϰ����࣬ռ�ȴﵽ55.2%����1000ƽ�������ϵijɽ��ͻ��������±������ס�����ԭ���˸��±��������ʽϸߣ�40%�������и���Ŀ�������Ϳ�ѡ��Ŀ�⣬��Ҫ�ɽ���ҵ�߶ȼ����������߽���Ϊ�����ĿƼ���������ҵ���������ϵ�������ҵ����Ӷ�Ԫ�����⣬����ǰ̨����Ϊ�������ʵ��³ɽ��������������������������ĵ�����ѡַ��ƽ�����������������찲�������ĵ�����ѡַ���³����ĺ�����ʦ�������������ĵ���ʦ��������ѡַ�ȡ�

����δ��չ��

�����칫¥��Ŀ��Ӧ��֮�߳�Ϊ���¹ؼ���

����2020����ҵ�칫������������»����ƣ�Ԥ��ȫ����칫¥��������ԼΪ15��ƽ���ס���ҵ�����ԣ�����ܾ�������Ӱ������»����ɱ��⣬��ƾ�����������������Ťת��ǰ������Ӧ����̽��¥���ۺϷ�������������澳��������Կ��ٱ����г���֣��г�����ҲӦ���ӹ�ע���з�չ��ǰ�ع滮��̽�ֲ�ҵ��λΪ��ҵ�칫�ռ�����������ƣ��Ը���ǰհ�Եľ���Ӧ��δ���г����°��꣬�Ƽ���������ҵ�����������ز���ҵ�����ڱ�����ҵ�Խ����г�����ĺ��ģ���¥����������ʵ���Ҫͻ�ƿڣ�ֵ���г����������ע��̽�֡�

����Ͷ���г�δ������

����Ͷ���Ϳͻ����������������ʲ���Ͷ��̬������ת�䡣2020��������Ͷ�ʻ������ڶ��߳��еĹ�ע�Ƚ�ǰ�����������ڸ������е�ѡַ��ΪҲ�ս���Ծ���칫¥��ҵ�Ĺ�ע���Ծ���λ���Ҵ����ȶ��ֽ�������Ŀ��ΪͶ���ߵ���ѡ����Ȼ��������Ŀǰ¼�õ�Ͷ���ʹ��ڳɽ��������ޣ������ݺ�����Ļ�ů��Ϊ�г����������ġ�

����������������ҵ�г��ж���

���������������������Ӱ����������������г���ʵ����ҵ�������ա������ȣ�����������ҵ�г�¼�������������Ŀ�ҵ��������Ӧ�ܼ�15.5��ƽ���ף��ƶ��ܴ�������477��ƽ���ס������¿�ҵ��Ŀ��λ��������Ȧ������λ��������Ȧ3.5��ƽ�������ӳ������ϰ���ij��ţ����ȿ�ҵ�������ڳ�����ǧƽ����VSPN�羺���ģ����ּ����ֵĶ���ģʽʹ�����ӳ���Ϊ�µġ����������ġ������ҵ�ġ�λ������������9��ƽ�����������ù㳡Ϊ�³ǿع����������µĵڶ��ӣ�������������������������ҵ��Ŀ��λ�ڳǶ���������ҵ�ǿ������ҹ������Ŀ�ҵ����ҵ���3��ƽ���ס��¿�ҵ��Ŀ��ʵ�ֽϸ߿�ҵ�ʣ�Ϊ���Ű�������������г�������Υ�Ļ��������⣬��ͳ�ٻ��ں�����ʱ���������Ͼ����г�����������ʢ���㳡�������ٻ������ٻ�����Ъҵ��

���������ʳ�ѹ������8.3%����������չ������������������ҵ̬

���������棬������Ŀ���ٽϴ������ѹ����������Ŀ�������ϰ��������Ʒ�����뼰����Ʒ����Լ��δ���ڵ��������˲�δ���ϰ�����ֿ����������������������������Ⱥ��ڲ���Ʒ����Լ�����Ҵ�Ʒ��ֹͣ���ŵ�˫��Ӱ���£�������Ŀ�����˽ϴ����������ܴ�Ӱ�죬����������ҵ�г�ƽ�������ʻ�������1.7���ٷֵ���8.3%�����ͬʱ��Ϊ��������������ά���ճ���Ӫ��������Ŀ�����µ����Ԥ�ڣ���������������ҵ�г��ײ�����ƽ������½�1%����388.8Ԫ/ƽ����/�¡������ȣ�������ʱ�к�������Ϊ����϶������ҵ̬�����в���ҵ̬���dz���������������������������������Ʒ�ƿ�ʼ�������̼�С����Ʒ�ƵĹ�����������ɲ�����������������Ҫԭ��

����ֵ��ע����ǣ�����������Ʒ�������ŵ�������нϴ��������������ǵϡ����ǡ���������������Ʒ�ƾ��ڹ�������������ר��չ����������ϰ����ѹ�����������������ͷš����⣬����Ҳ��ʹ���������ߵĹ�����Ը������ǿ������Դ�����������䳵����Ը��٣���չʾ�ռ�������ߣ���Ӫ���ƹ�����ǿ�ڴ�ͳ������ҵ�����ʺ��ڹ������Ŀ������������ŵ꣬��˳�Ϊ�������Ľ������������ŵ�ҵ̬��

����������Ⱥ���ã�����Ӫ�������ߡ������С�

���������г������IJ����ۼӣ���������Ʒ��ͬ�ʻ�����״�������ң���֮��������Ʒ�ƽ����ص꣬�ϰ������������г����������������»������ꡢ��ɫ��ȵ������Ѷ�����ʱ����Ⱥ���û��Ϊ�г������㣬Ϊ������Ӫ�조�����С����ڼ�ֵ��ͬ�Ļ����ϣ���ɴӡ���Ʒ���ˡ������˵���Ʒ����ϵ��ת������ʵ����Ⱥ���õ����±��֡�������ڳǴ���� ����һ�𣬺ܿᡱ�������չ���Զ���Ԫ����������ʳ����ױ�ȼ���IPչ����������������Ӧ��������Ⱥ��MOMOPARK������������Ĺ����װչ����ó�㳡���뺺������꣬��˳Ӧ�ս�����ĺ����Ļ����ˣ��ϳǸ�Gpark�������������������콢�꣬ӭ�Ͻ�������׳���ä����Ⱥ��ͬʱ�������Ŀ�ҵ���������˷����Դ�����Ⱥ��������������Ⱥ���ں���ʵ�ֹ�Ӯ��������ʹ��������붶�������ġ���in��������������ǽ趶�����������Ǽӳִ��쳱�������������Ⱥ�Ļ��������д���ʹ��������������辶��ͨ���������ϣ��������ױ�꣬�����ζ����ϰ¡�������CDP��POLA�����ʫ�ȹ���һ����ױ�꣬�ڼӳ���Ŀ�߶˶�λ��ͬʱ����ר���߶�������Ⱥ��

����ǿ������ܣ��ع��������ı߽�

����������������ʱ�����������ij���������������顢�罻������Ŀ��������Ϊ�������ɴˣ��罻������������Ĵ����Ϊ���������Ĺ�ע���ص㣬��ǿ������ܡ���������ٻ��ײ����������ռǡ�KK������Ʒ���ϵꣻ������ʹ����������ײ������ɫʦ�������ռǡ������ȡ�POLA��ŷ�����ױƷ�Ƽ�KK������Ʒ���ϵ��Ʒ�ƣ�����Ʒ�Ʒḻ�ȣ������������ѿ�Ⱥ�����ͬʱ����ͳǣ�MOMOPARK���������ù㳡��������������������ҵ̬����ǿ��Ŀ�罻���ԡ�������ʹ������ĸ��ƻ���ͨ����д��¥��������Ӳ���ռ�ȣ�����ǿ����Ŀ���罻��λ��

����������һ������Ⱥ��������ʽ����IJ�����������Թ������ĵ��������ӡ��������㡱ת��Ϊ�����������˫���㡱����Ϊ����˿Ͷ�Ԫ����������壬�������ij�Ϊ����������ġ������ռ䡱��������ע��������Ĵ��켰���ʽ��������ͨ����Ⱥ���켰����Ӫ��ȷ�ʽ��ǿ�����ߵġ������С�������С���ʵ�ֹ����������������ĵ��ݱ䣬�������ѳ�����չ�����ơ�

����δ��չ��

�������ļ��ȣ�����������ҵ�г�Ԥ���Խ�ӭ����38��������Ӧ���У����в�����������ּ�������ʹ���㳡��ֵ���ڴ�����Ŀ���ֽ�������Ŀ��ʵ���˽ϸߵ������ʡ���֮����˫�ڡ��ڼ���������Ʒ���۶�ͬ��10.3%�����������ͷ������������г�������ů�Ļ����źš��ܴ�Ӱ�죬δ��һ���������������г������ʻ��䡣�����棬�ܡ�˫�ڡ��ڼ��������ͬ������6.3%��������Ϣ�̼������ֹ����IJ���Ʒ�ƻ�ʼ�ص꣬��2020��ײ��������������ֽϴ����ӡ����⣬����ѧУȫ�渴�Σ�������Ʒ�Ƶ�����Ҳ������һ����ů��

������Դ����������

�༭��wangdc