�����������ȣ�����칫¥�г�¼������������Ŀ���У��������Լ9.1��ƽ���ס��г����������ů�������Ⱦ���������2.3��ƽ���ף������ʻ���С������0.6���ٷֵ㣬�����߽���Ϊ�����ĿƼ���������ҵ��������ص㡣������ҵ���棬�����г����ռ������ԣ��г�¼��һ����Ŀ���У��������Լ10.9��ƽ���ף��ܴ���ͻ��700��ƽ���ס���ױ������Դ������ҵ̬�������ţ��������ۡ�

�����������л����������ܾ�����ԣ����ʾ�������Ž����Dz�����ٿ�, ��һ���ش���ĿǩԼ��أ����졮���ܲ�ҵ���������ԣ������Ͷ���߶��������־��÷�չ�����ġ����콨����½���ʽ������Ļ�ø������֧�֣�����ҵ�����������˵�ó���㽫��Ϊ�����ҵ���չ�������ʯ�����ڡ��ǻ۲�ҵ��ó���������ҵת�������ĺ��ģ���������������ҵ�칫�����������������Ѹ���̬��ϲ�ˣ��ƽ����ڼ�������ҹ�侭��Ѹ����������������ͬʱ������Ʒ�������죬���ϼ����г��»�������

�������칫¥�г��ж�

�����칫¥��������������Ƽ���������ҵԾ�ӵ�һ��ɽ���Դ��

���������ȣ�������칫¥�г�ӭ����������ʿC�����У�������Ӧ5.8��ƽ���ף��г��ܴ�������308��ƽ���ס����а뵺������������Ӵ��������г�һ����ȥ��ѹ����

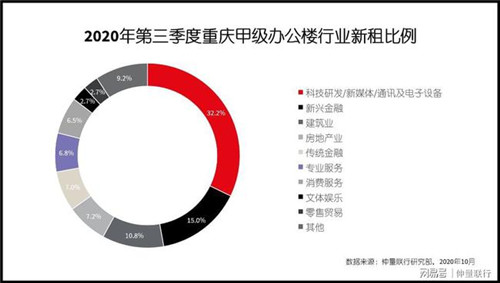

���������棬���칫¥�������������¼��ȫ�о�������Լ2.3��ƽ���ף�������������50%������ȥ��ͬ����ȣ����������Դ��ڵ�λ����Ӧ���������г�ƽ�������ʻ���С������0.6���ٷֵ㣬����ĩ��29.3%�����������У��Ƽ���������ҵԾ����λ�������뷿�ز�������������Ƚ������ߵĹ��ױ����ֱ�Ϊ32.2%��22.0%��18.0%��

����1. �����߽�����ֱ��Ϊ�����ĿƼ���������ҵ�������ţ���Ϊ�г���ע���㡣��ͳ�ƣ�2020�ϰ���������߽�����ҵ�����ܶ���143��Ԫ������2019ȫ�����ʶ�������ҵ�û���ͻ��3�ڡ�������Գ��������ҵ�����һ��һ��ҵ��ͷ����ҵ����������ţ��ͷ���ǧ��������ƽ���İ칫������������ű���������ȳ���������������ݺ��������ʾ����Ϣ���䡢��������Ϣ��������ҵӪҵ�������ϰ�������ͬ������27.4%���ڲ�ҵת�͵��¾��������£�����칫¥�г���ӭ�·�ڡ�

����2. �й���½���ʽ������Ľ�����֧�֣���ͳ���������Ƚ������˽��ڳ�����Ծ����ҵ���棬���콨����½���ʽ������Ļ����������֧�֡����ڣ��������������ʱ��г����Խ�����ҵ�������������ǩ��ս��Э���ܣ�ͬ���������ѽ���ȫ���ܲ��仧����ʯ���칫���棬���С�֤ȯ�ͱ��յȴ�ͳ��������ռ��7.0%���Խ������ޡ����ѽ��ں���ɫ����Ϊ���������˽���ռ��15.0%������ҵ������칫¥�г��ij��ں���֧���ٴ��ԡ�

����3. ���ز�����ҵ�칫�����У�����65.3%��������ĸɽ��������ȳDZ�������ĸɽ����ҵ�칫¥�Ͼɣ����д���������ҵ�����칫��δ�����������칫¥�������Խ������Ϊ�����������ҵ������Ǩ�������������ͷš�

���������

������������խ��ҵ����������ת���Ԫ����

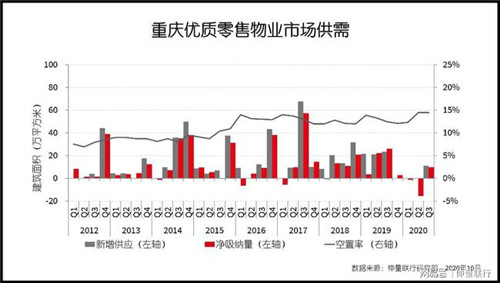

���������ȣ�������칫¥����µ�0.5%���������ϼ�����խ0.3���ٷֵ㣬��85.1Ԫ/ƽ����/�¡�������������µ����ͼ۾�������������Ŀ�㹻��������Դ������ҵ������ʼ���������������ԣ�������Ӫ���������Ϊ������ʱ�ڵ��������߲��ԡ�������Ӫ���棬����Ŀ��ͨ���ܱ����ȶ��������Կ�������������£�ҵ�������ϼ�ǿ��Լ�������ٰ�������פ��ҵԱ�����飬��ǿ�����⻧ճ�ԡ����磬�ᶫ���㳡�Ƴ�¥�����⻧ר���Żݡ�ƽ����ҵ��ؾٰ조���ĸ����������ذ��Ӱ���Ȼ��

��������Ӱ���£�������ҵ���ڶ�δ����ȷ���ԵĿ��ǣ�������װ�ɱ�֧���������칫����Գ�Ϊ�⻧ѡַ����Ҫ��������ˣ�������̿�ʼ�Ƴ���װ���Ʒ�Դ�����ṩ�����������

����������ҵ�칫��Ծ�����������������������������г���

��������������ͳ�ƣ�����2020���������ĩ����������칫¥Top50�⻧�У�������ͷ��ҵ����������13������ȫ�м��칫¥�У��ߴ�38.7%�����Ϊ������ҵ���⡣Ȼ���ֱ�����ҵ��ģ��Խ�С��������е��������������ڰ칫ѡַʱ�������Լ۱�¥����汾����С��ҵ���û������������������칫�����У�������ҵ��Ծ�ȳ������ʣ��DZ�������ҵ������ռ�ȷֱ�Ϊ48.8%��46.6%�����У������Ͼ�¥��ı�����ҵ�칫���������������������г��������ϰ��������鵼���⻧���⡢ת�����»��ľ��档

����δ��չ��

�����ܲ����ó������룬����������½���ʽ������Ľ��衣

������2020��ĩ��������칫¥Ԥ�ƽ�ӭ��23��ƽ����������Ӧ����Ϊ�ܲ�������¥�����֤ȯ��¥���������д�¥�Լ���������/��Ͽ���д�¥��ӭ��½��������������CBD�ܲ����ý��ٴμ�����������Ϊ���ں�������������CBD���ڳ�Ϊ������������߾������Ľ��ڲ�ҵ�ۼ�����

�������и��������칫¥��ͼ���ϱ������ء�

����δ�����꣬���������г����Ʋ������ϣ���ĸɽ�����빫�ȵ������нϴ����������ʰ칫¥��Ŀ½�����������ų��л������ƽ��������������Ϸ�չ���죬����ҵ����������������������ѧ�ǽ��轫��������������ò�ҵ��֣���������������ʽ�ij��и���У�����������Ҳ��������������¥���ͬ����չ��

��������������ҵ�г��ж�

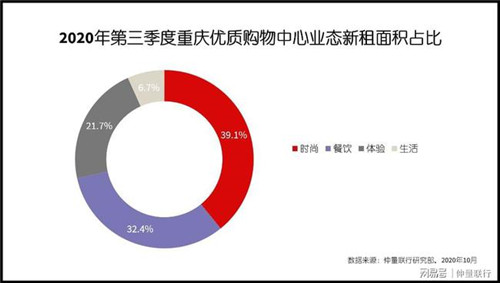

������������������������ҵ�г�¼���ڴ�ï��ҵ�������������Լ10.9��ƽ���ף��г��ܴ���������706��ƽ���ס�����Ŀ�ش�ɳƺ�������������ԡ������ȼ١�Ϊ���⣬������ҵ��+�����á���ϣ��̳���ֱ����ͨ�������������ڿռ����γɻ�����ͨ�������ӳ�������פ��ʱ�䡣

����������С����������������ͯ��ѵ��ҵ̬�������ȣ���������ҵ̬������ѹ��

���������ȣ�ȫ������������ҵ�����ʻ�������0.1���ٷֵ㣬��14.6%�������������ڼ䣬��������ͯ��ѵ����������������ҵ̬�ܵ��ϴ�Ӱ�죬����������õ���Ч���ƣ�����͵��ԡ������Ե���������Ѹ���ͷţ����ڹ������ı��������ȣ��⻧�ȶ�����ǿ��������ҵ̬��������Ը��ߣ�һ���棬���������������緶Χ�ڳ���������ʱ��Ʒ��ȫ�����۱��ֲ��ѣ��ʽ�����ѹ����������Ӫ���Ա��ձ���ã���һ���棬�����ڼ���������������ϰ��ֱ�������������ȣ�������ʵ��������ɼ���������ҵ̬������ѹ�����ֹ������ij�������Ʒ�ƹص�������

�����г���δ��ȫ�ָ�������Դ�����ͨ����

��������Ŀǰȫ�п������Դ���λ����֮δ��������Ӧ�����ϴ���ѹ����Ȼ���ڣ��г���ȫ�ָ�����һ��ʱ�䣬ҵ�������������������ޡ�����������������ʾ��������ȫ�й��������ײ�ƽ�����366.8Ԫ/ƽ����/�£������½�0.6%��

���������

�������ۡ���ױ��������ֵ�ҵ̬�������ۣ�������פ�����г���ע��

�������������Ρ�Ь����ʱ��ҵ̬������������Դ���λ����������������ҵ̬��������ӱҵ̬�仧�������ģ������г����ٵ�����

����1. ����֪��Ʒ�ƿ��������г�����פ���ʹ������ġ����ܲ��ֹ���Ʒ��������Ӱ�������г��ݶ�����н϶�Ʒ�����й��г����������Ҽ������ꡣ�磺Tiffany&Co.����ڶ����פ����ǡ�lululemon��פ������֡�������Sam Edelman��פʱ����ֵȡ����⣬���ô���������Ʒ��Tim Hortons�״ν�פ���죬�仧����Ǻ��ڴ�ï��

����2. ��ױ�ͼҾӼ��ϵ�Ʒ�ƾ����Ӿ磬������������塣����Wow Colour��The Colorist��KKV����ױ�ͼҾӼ��ϵ�Ŀ������ţ����ڸ��ྺ���߿�ʼ���塣������ľ��������ױ���ϵ��פԴ����ֺ�������ֵȣ���Ʒ��AHFҲ�������µIJ�Ʒ�ߡ����÷��μҡ�����չ����ױ���ջ����Ҿӷ�����ԡ���ͳ��ȣ���������ƺ���㳡��

����3. ����������������ӣ����ᆳ�ÿ������𡣵��£��������ص�������������࣬���������ŵ��ڹ������Ŀ��������Ծ���磺ëë���̽�פ����ʱ����ֺ�����Դ����ֵȡ����⣬�Գ�������Ϊ�������Ʒ��Ҳ��פ�������ģ��磺Nice to meet U�������ð�������������ݽ�פ��ű�Э���ǹ⡢��ԭ��������Park�ȡ�

����4. ���ʱ��ƶ��������г��ݶ����Ҫ������Դ������ȫ�����ͬʱ���㡣�������ʹ�������Ҳ��Ϊ����Դ�������ֵĽ��㡣�磺���ǵ����������콢���פ������֡�Teslaȫ�³���չ����פ����ǵȡ�

����5. ���������������ѵ���������ҵ̬������פ�������ġ��磺KKC��������������X�羺�ݵȡ�����ҵ̬Ҳ���ֳ����¥�㷢չ�����ƣ�һ���棬���ֹ������ĵ��������곷����ʱ���������ҵ��油��Ʒ�ƣ���һ���棬��������ҵ̬��չ���Ӷ�Ԫ�������Ҫ�����������С����������⻧�ɻ��һЩ��λ���õ�λ�á�

����Ӫ���ƹ���������ת�����ƶ���ҵ���ٸ��ա�

������������չ�����˼���ᡢ����ȶ�Ԫ���µ�Ӫ���ƹ����������������ȵ�ת��Ϊ���������µ�����������������ʱ����־ٰ����ް�����ʮ�������չ��������������Ӱ��������չ�����챱����ִ���ViViCat����ʵ¼ȫ����չ����������ʿ���϶ػͲ���ݡ�����������չ������չ�ȣ�����������ҵ���ٻָ���������������ί�����ļ��������ʾ���������ﳤ���ڼ䣬�������ij������������Ȧ���۶�ͬ������10.4%�����У���������Ȧ���۶�ͬ������30.6%����������Ȧ���۶�ͬ������16.4%����ű���Ȧ���۶�ͬ������9.4%���ص������ó��ҵ�����۶�ͬ������8.5%��

����δ��չ��

�������ܲ��ֹ��������Ƴٿ�ҵ�ƻ���Ԥ������Լ36.7����������������ļ������У���Ҫ������������ɳ��ֺ������ֵȡ�����ĩ�����������ܴ���Ԥ�ƽ���740��ƽ���ס������г��Դ��ڻָ��ڣ�������פ������һ��ʱ�䣬���������Ӫ�̵��������������ѹ�����ͬʱ���������������ָ�����֮�ļ��ȼ�����ҵ�Ĺ���������פ����Ƚ����룬ȫ�п����ʻ����½���

�����������л������о����ܼ��콨�Ա�ʾ�������й�����˫ѭ����ϵ�£�����������½����ͨ��ս���ϴ�����½����ս�Ըߵأ�������½���÷�չ�������칫����������ƽ������ѱ���Ϊ�г����մ������ģ������������������ҵϴ�ơ��������������ֻ����أ���ζ��ǿ����ҵ��Ӫ�������ڱ��С�δ���̳��������������Ƶ���������������IP���������̳���Ӫ��������

������Դ����������

�༭��wangdc