天津,2020年10月19日——全球领先的房地产服务商戴德梁行发布2020年第三季度天津市场回顾及展望相关数据,研究部就天津写字楼及零售市场进行综述。

写字楼租赁市场需求回升

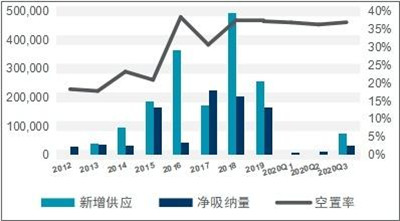

2020年第三季度, 天津大都会中心入市,为天津甲级写字楼市场迎来7.5万平方米的优质办公面积,季末市场存量推高至238.5万平方米。随着疫情的稳定控制以及经济的逐步复苏,本季度市场租赁需求逐渐回暖,全市净吸纳量达33,086平方米,环比上升158%。租赁成交以企业搬迁为主,且交易主要集中在教育、TMT及金融行业三个领域。

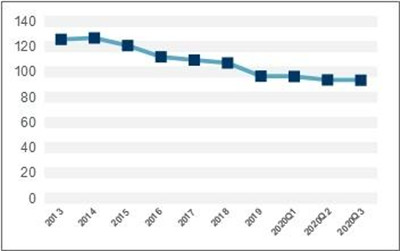

受市场租赁需求回暖影响,新项目的入市仅使全市空置率环比微升0.7个百分点至37.0%。高空置率迫使业主为租户提供更为灵活的租赁条件,全市平均成交租金继续处于下行通道,回暖的市场需求致使本季度租金保持稳定,降幅较二季度明显收窄,环比微降0.3%至每月每平方米人民币93.4元。

新增供应、净吸纳和空置率

甲级写字楼平均租金水平

预计四季度,若项目均能如期交付,天津写字楼核心商圈将迎来3个优质写字楼项目,共计带来27.8万平方米的新增办公面积。未来两年,市场供应量年均供应面积达32万平方米,天津写字楼市场整体供过于求的趋势还将延续。而业主仍将持续以价换量的租赁策略为项目实现有效去化,预计市场平均成交租金还将持续下探。未来两年,近5成的新增供应项目集中在海河沿线、新八大里两个新兴商圈,将进一步加剧新兴商圈的市场竞争,预计未来这两个区域还将维持较高空置水平,租金下行压力将继续加大。

零售市场逐渐复苏

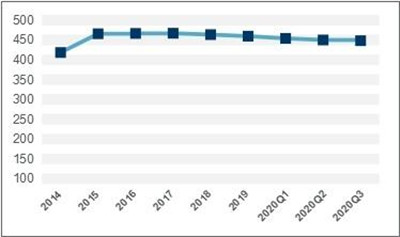

2020年第三季度, 万科时代中心商业购物广场入市,体量约为26,600平方米,拉动天津零售市场优质购物中心总存量上升至237.1万平方米。本季度,随着疫情的日渐缓解,零售市场逐渐复苏,但仍有部分品牌受资金压力选择闭店,各大购物中心业主借此机会调整租户组合。本季度,全市净吸纳量恢复正值区间,为18,242平方米,新项目的入市拉动全市空置率仅环比微升0.3个百分点,至10.1%,租金则继续环比下降0.4%至每月每平方米448.2元。

新增供应、吸纳量和空置率

购物中心租金水平

随着消费市场逐步复苏以及在建项目的加速推进,预计四季度天津零售市场将迎来诺德广场和合生财富广场两个社区型商业项目入市,体量共计7.5万平方米。值得一提的是,作为综合体诺德中心的一部分,诺德广场是一个以社区商业为主的购物中心,辐射范围为周边客户群,预计入市后将有效提升该区域消费活力。

新冠肺炎疫情加快了“电商”、“直播带货”等新零售渠道的发展。新冠肺炎的爆发重塑了部分消费者的购物习惯,这将给线下零售商带来更多的挑战。目前,市场还需要更多的时间恢复,在大流行病后阶段,为了保证较高的入住率,业主们会提供更低的租金来吸引品牌,市场租金将面临下行压力。

来源:戴德梁行

编辑:wangdc