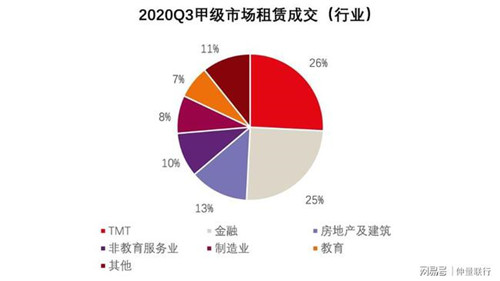

�������ž����ָ������������人��ҵ�ز��г��Ļ�Ծ�Ȼ��������������人���Ͼ������ݷֹ�˾�ܾ��������ʾ�����������人�칫¥���ɽ���������ϰ���ӽ������������������˵ij����δ������ϸ����ҵ���ַֻ������ǿ��������칫¥�����������ָ�ֵ�����Ƽ���ý��ͽ���ҵ������ͻ��ǿ����������������ҵ�г����棬ȫ���������ѽ�һ����ů��������Ŀ����������⻧�ṹ�õ��Ż���ͬʱ������Ȧ����Ծ�Ƚ��ϰ���������������������ʱ�м�������ҵ̬�⻧֧������

�������ʰ칫¥

������Ⱥͽ�Ŵ����ӭ������������Ŀ���С������人���ó����ָ����ڽ��칫¥��Ŀ���ٸϹ��������ڹ�ȵı��������8A����������T6��T7��T8���Լ�λ�ڽ�Ŵ�����ڴ��ڻ�㳡�ڵ����������У�ǿ����������Ƭ���������Χ��

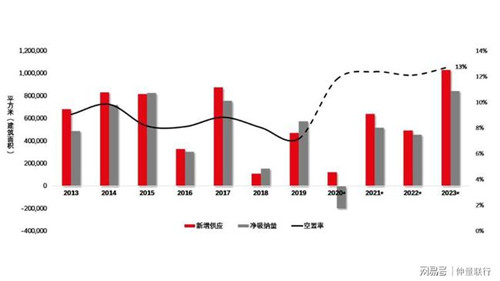

��������9��ĩ��ȫ�м����Ҽ���Ŀ����604.2��ƽ���ף����м��칫¥�������ϼ��ȳ�ƽ��Ϊ216.8��ƽ���ף��Ҽ��칫¥������������3.7%����387.4��ƽ���ס���������ӦӰ�죬ȫ�п����ʻ�������1.3���ٷֵ���38.5%�����м��칫¥�����ʻ�������0.2���ٷֵ���30.7%���Ҽ��칫¥�����ʻ�������1.7���ٷֵ���42.8%��

�����г���Ծ�������������������˵ij����δ��ȫ���������������г���Ծ�ȼ������������ɽ���������ϰ���ӽ�������ͬʱ����Ҳ�۲쵽���������ȳ����˶�����ⰸ����˵�����������˵ij����δ��������������ȫ�о�������Ϊ10,220ƽ���ף����ڼ��г�û��������Ŀ�����Ҽ��г���������Ŀ�ͷ���һЩԤ������ʹ�ü����Ҽ��г��ľ��������������Էֻ��������칫¥��������Ϊ��5,336ƽ���ף��Ҽ��칫¥��������Ϊ15,556ƽ���ס�

��������ҵϸ���������������ȼ��칫¥�У��Ƽ���ý����ҵ��Ϊ����Ӱ���µ�������ҵ��������������ҵ��Ȼ���ֳ����ԣ���������ҵ�����˳���һ��ijɽ���������������Ƿ��ز��뽨����רҵ����ҵ���Ӽ��칫¥��������ҵ�������ܽ�����ҵ�����ʱ���ڣ�����ҵ�ڲ��ֻ������ֹ�˾����ս�Ե����˳��人�г������⣬�������칫������Ӫ��˾�����ܵ���������ȥ��ѹ������Ҳ�����˲�����������

����ҵ���ṩ���������������������������С���ǰҵ����ȥ��ѹ��������ѹ����Ҫ���������棺һ���������£����������ǰ�������ʮ��ƣ��������2020���°��꿪ʼ����һ�ֹ�Ӧ�߷彥����������������г���ֽ�����ʧ�⣬�����Dz���δ����Ŀ����Ԥ�⣬�����г��������Ӽ��ҡ��ڴ˱����£�ҵ����Ը���ṩ��������������ʵ��ȥ���������ṩ�����������ڡ������о����������۸�ȡ�

��������9��ĩ��ȫ�а칫¥����Ч���Ϊ79Ԫÿƽ����ÿ�£������½�2.7%��ͬ�Ȼ���7.0%�����м��칫¥����Ч���Ϊ97Ԫÿƽ����ÿ�£������½�3.6%��ͬ���µ�7.7%��Ϊ2013�������״ε���100Ԫÿƽ����ÿ�¡������ڱ�������������������Ҽ��г�����������С���Ҽ��칫¥����Ч���Ϊ68Ԫÿƽ����ÿ�£������½�1.9%��ͬ���»�6.5%��

�������ʰ칫¥�г�չ�����ӹ�Ӧ����������2021���人�칫¥�г���ӭ�����������Ŀ���У������人���A1���̵����ġ���¡�㳡��K11ATELIER������������ĵȣ���ʱ�г��������쳣���ҡ���������Ӧ����2021��֮�����䣬�г��Ĺ����ϵ���õ�������������Ԥ�ƣ������ʽ��������͡������������������������֮���ҵ�֧�����߷���أ����������������ʣ��ߺ������������ݱ��δ���칫¥�г�������ָ�ֵ���ڴ���

��������������ҵ

��������·���н�����ᵵ������ȫ����������Ӧ��2020��������ȣ��人���������г�δӭ���κ�����Ŀ���У�����·�������б�·����ϸ���г���ӭ��һ�����ưٻ����У�ȫ���ܴ����ڼ���ĩ����693.0��ƽ���ס�������Ŀ����Ȧ�����������������������ֳ��人����̶�������Ľ�ͣ�������ڿռ������������������¹滮������Ʒ�ƣ�ʹ�����������������1.6��ƽ���ף�ҵ̬��ϵõ��Ż�������·���н�Ҳ������������µķ�ո����ں����ȫ����òӭ��ʮһ�ƽ��ܿ�����

�����г�����Ծ��������������У���δ�����Ӧϸ���г��ָ���2020��������ȣ�����������ҵ�г�����Ծ�Ƚ��ϰ��������Ի�ů�����������������г�ϴ��Ҳ�ڽ�һ���Ӿ硣�ܲ�����Ŀ����Ӱ�죬����ĩ�г����������Գ��ָ�ֵ�����ڸ�14.3��ƽ���ף������Ƚ��ϼ���ĩ������30.5��ƽ���ף�������Ŀ���ϰ���ճ�������ڱ�������ӭ�����⻧���룬�г���������ʻ����½�0.3%��12.7%����ϸ���г��У���Уʦ��Ϊ������Ⱥ֮һ�Ĺ�ȼ��ֵ�����Ȧ�ڸ�У���κ���ů�������ʽ��ϼ���ĩ�ֱ��½�5.3%��1.7%��

����������������Ҫ�ɲ�����ʱ�м�����ҵ̬Ʒ��֧�š�����ҵ̬�£��в����ͳ�Ϊ�������������п��⡢�տ�������������IJ������̽��ܻ�ӭ��Χ¯���ʿ����������人�����������ԣ�Ŀǰ�Ѳ����춫���ֵ��ڡ���������������ȶ����Ҫ��Ȧ������½�����������б�·������·�������Ȧ�����⣬ղ�ǡ�Sevenbus�����òʡ�����ƹݵ�Ʒ��Ҳ���������ơ�ʱ��ҵ̬�£��������ۼ���ױƷƷ���������ͻ��������FilaFusion�ڽ���·����ٻ���2.0�콢��Χ����FolliFollie��פ�������㳡�ײ㣬�����ռǼ�Wow Color��ױ���ϵ����Ŷ���µꡣ����ҵ̬�£�����Դ����չ�����ڳ������빺�������ײ㣬ͬʱλ��������Ȧ��Ҽ���Ϲ��ײ��ٽ�ӭ����˹������꼰�����人���ҳ���չ����������Ӳ�ƷƷ�Ʊ������ۣ���ѡַ���Ӻ��ּ��人���ʹ㳡�������Ҹ�����꣬���к��ֵ�ΪĿǰ���е���������ij��б�˵ꡣ

����ҵ���������������������һ�����С���������Ҫ����������ҵ��Ŀ�⻧��ʧ����ϼ������Լ�������ҵ��������������������ѹ�������Լ���ά��ԭ�����ˮƽ��������ĿΪ�������⻧��פ�ṩ�˸����������ڼ��ۿ��Żݣ���������ҵ������������������ȫ�о���Ч����һ�����У�������ĩ����389.3Ԫÿƽ����ÿ�£������µ�2.6%��ͬ�Ȼ���7.9%��

��������������ҵ�г�չ����1-7���人���������Ʒ�����ܶ����1-6�¼�����խ������2896.4��Ԫ��������������ҵ���۶ס��ҵӪҵ�����ҵӪҵ����ֱ���խ2.9��8.2��11.6���ٷֵ㣬����ҵ��һ���ָ���2020��ĩԤ�ƽ���34.4��ƽ����������Ӧ�������У�����һ��������Ŀ��������Ȧ������Ʒ����Ŀ��¡�㳡������K11��������HK1�����������ּ������г��̶�Ԥ����2021�꼯�����У���������Ԥ�ƣ�������Ŀ�������ƶ��г�����������ͬʱҲ����һ���Ӿ�Ƭ��������

����ע����������ʹ�õİ칫¥�������г������ھ�Ϊ����Ч��𣬼�������ҵ�ѣ���ȥ������֮��ijɽ���������г����Ϊ�������ļ��ٻ��ײ㡢�������ꡢһ���������̻��ľ���Ч����һ��ھ�����������������ڡ����ı仯Ϊͬ�ʱȿھ���Ϊ��������Ŀ֮����ͬ�Ĵ�����Ŀ�����仯������

������Դ����������

�༭��wangdc