��������š��������̽���ӿ죬��Ӧ���ŷ����ı����£��ɽ����ն��ܼ�����ʹ�ðٳ������滷����3%��ͬ��������12%��ȥ����������12.01���¡����ܼ�������һ�߳�����Ӧ��������������������5%�����ɽ��ȶ�����ʹ��ȥ�����ڽ���2019�������µͣ���Ϊ11.81���£����߳��б��¿�����������Ȳ�����1331��ƽ���ף�ͬ������14%���ڲ�ͬ�ܼ������о��ף�ȥ�����������������ơ������߳��������Կ���ѹ��ȥ�����ڻ����������ѵ���ȥ��ͬ��ˮƽ��

������Ʒ���������������5��ƽ���£�סլ������������ҵ����ת���ػص�λ

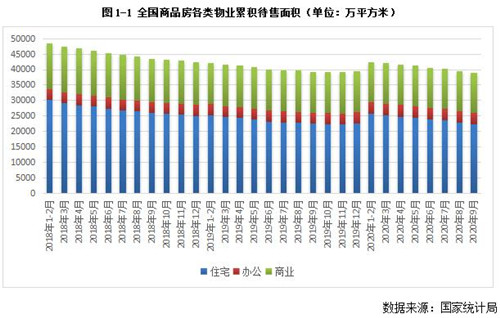

��������ͳ�ƾֹ���������ʾ��9��ĩ����Ʒ���������49581��ƽ���ף���8��ĩ����471��ƽ���ס����У�סլ�����������419��ƽ���ף��칫¥�����������15��ƽ���ף���ҵӪҵ�÷������������62��ƽ���ס�

�����ݹ�2020�����������ݱ仯�����¹�����Ӱ�죬2020��1-2����һ���������˺�������Ʒ���ɽ����ָ�����������Ҳ�ڻ������䣬�����������7�������У���ǰ�����Ѵ��彵������ǰˮƽ����ҵ̬������סլ��������½���Ϊ���ţ���8��ĩ����419��ƽ���ף��칫¥��������С����̬�ƣ�ֵ�ù�ע�ĵ�����ҵӪҵ�÷������������Ѿ�����ת�����������鸺��ЧӦ������������ҵȥ���ػ����죬�����������1.3��ƽ���£�������ʷ��λ��Ԥ�����������������Ȳ�����̬�ơ�

���������棺ͬ�����������ƽ�6��ƽ��ͬ���Ƿ�����>һ��>�ٳ�>������

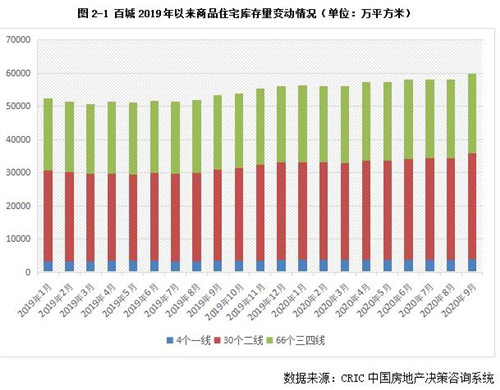

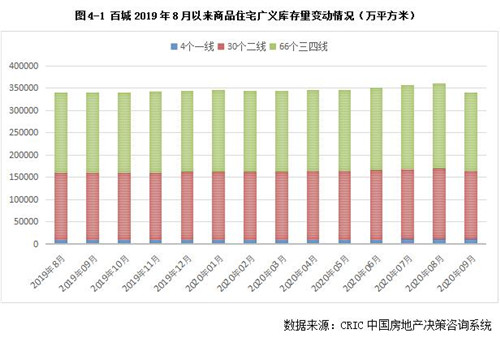

������CRIC������ݣ�2020��9�°ٳ���Ʒסլ������ﵽ��59787��ƽ���ף�ͬ���ȷֱ�����12%��3%������2020���°����������������������5.8��ƽ���׳��ȣ��������������������������ԭ���뵱ǰ���ز��г���������Ӧ���Է������ɽ�����ƽƽ������أ�һ���棬9�½��봫ͳӪ���������������Լӿ������̽��࣬��Ӧ�������������һ���棬�ȵ���м������߲��ϣ����ݡ��������Ͼ����ȵ�����г����Խ��£��ɽ�ת��Ϊ�����Դ�Ҳʹ�����帴�ն���ת�������販��֮�£��������λ������Ԥ��10�£����廹��������ǰ����������̬�ơ�

�����۽���ͬ�ܼ�������������һ���Ƿ����״ﵽ��5%�����ߴ�֮��Ϊ4%�������߳��ȣ���1%�����������������棬����������1331��ƽ���ף�ռ��������81%��ͬ�������������Ƿ���Ϊ���Ŵﵽ��16%�����ݡ����ͺ��ء��人��֣�ݵȳ����Ƿ�����60%��һ�߾��У�ͬ������13%�������Ƿ���������ƽ��ˮƽ�������߿����ͬ������6%��

��������������һ�߳������Ϻ����ն�����ǿ���DZ��Ϲ����ĸ�������Ψһ���ֿ��ͬ�����뽵�ij��У�9��ĩ�������Ϊ726��ƽ���ף�ͬ��ȥ�����Ȳ�������8%����Ҫ�����ڳɽ��ȶȸ�λά�֣��и߶˲�Ʒ�ɽ�ȥ�����ɳ��ڡ��㡢�����¹�Ӧ�������ʹ�ÿ����ֽ��������������ɽ��ȶȲ�����˫��2020�����������¸ߡ�������Ҫ�������ڡ���ݸ��������ٿͻ���������ɳ��������������ʹ�г��ȶȳ����������������·��г������Ȳ��ˡ�����������һ�����ּ۸ң��ٴγ�������������һ���̶���Ҳ�̼��г�������Ԥ�����£�������������̽��࣬�����ڵġ�����������Ҳ��������ϸߵĹ���������������

�������߳��б��¿�����������Ȳ�����1331��ƽ���ף�ͬ������14%���ڲ�ͬ�ܼ������о��ס��������̫ԭ���ൺ�������ȳ���9��ĩ�������ͻ��2000��ƽ���ף������߳���ǰ�С������������������Ƕ���٣�����������������ʯ��ׯ�����ϡ����ڡ��ϲ��ȳ��г����Ȳ��ص������³��о��������ƣ��人�����졢���ݡ��������Ͼ������ŵ��Ƿ����ţ�����10%�����ݡ��Ͼ����ȵ���н���ǰ�ڵ������߳������ͣ��ɽ��Ȳ����䣬�̶�ʹ�ÿ��������������ͬ����������2/3�ij��п�洦������ͨ�����人�����ͺ��ء�֣�ݡ����ݵ�ͬ��������60%��

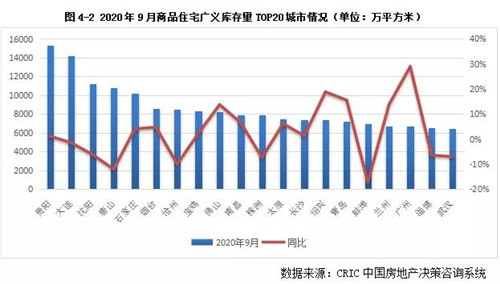

���������߿�������ȳ�ƽ����1%��ͬ��������խ��6%��ͬ�����Ƿ��ڲ�ͬ�ܼ������о�ĩ�������ֳ�Ԥ�ڡ������Ƕ���٣����м�ֻ����Ϊ���ţ����ݡ���̨��÷�ݡ����������졢��ͷ �����ʡ��ߺ������ݡ����������������ݡ����ˡ����ˡ����Ǹۡ����ա������������ȳ�����Ʒסլ�����ͬ������������λ����������������ݸ�����ݡ���ɽ���麣�ȶ����غ���������ڳɽ��ȶ������������С��1��9�¿�������Ȳ����䡣

ͼ2-3 2020��9����Ʒסլ�����ͬ������TOP20����������ԣ�

��2-1 �ٳ�2020��9����Ʒסլ�������ͬ���ȱ䶯�������λ����ƽ���ף����ԣ�

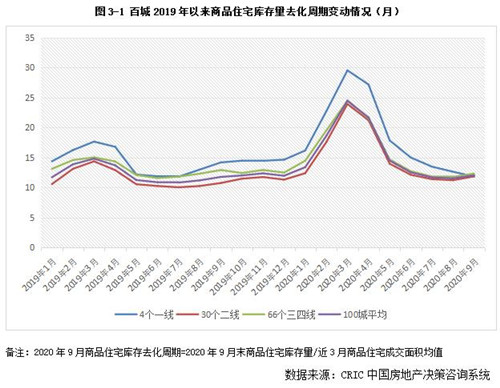

��������������ڣ�����-����-����12.01���£�һ���ȳֽ���2019���µ�

��������Ʒסլȥ���������������Ź����¹�����õ��������ƣ�¥�й����ս��ָ�������ȥ������Ҳ���ֳ����к�����ת��̬�ƣ���8�µ�11.5����С��������12.01���¡����ܼ�������һ�ߺͶ��߳���9����Ʒסլȥ�����ھ�Ϊ11.8���£��Ե��ڰٳ�ƽ���������߳�12���£�������������ջ����ɿء����ӱ仯�������������һ��ȥ�������½���Ϊ���ţ���12.61���½���11.81���£�������С������������ң�ͬ��������һ�ߺ�������ȥ�������ѵ���ȥ��ͬ��ˮƽ��

��������������һ�߳��б���������������ȥ�����ھ�����ͬ�����뽵��������һ�ǻ��ȳ�ƽ��ͬ���½�14%����ҪԴ�ڹ��ݹ�Ӧ�����������ţ�����ӽ�����š����̣����¹�Ӧͻ��200��ƽ���ף�����������һ�����࣬Ҳʹ�ÿ������˶��ڻ�ѹ�������Ŀ���������ھ��ף��ﵽ��19���£����������ߺ�ɽ����ָ���Ҳ���ֳ��������е�̬�ƣ�Ŀǰ��Ȼ������ǰˮƽ��

����30�����߳����н���̫ԭ���������������4�����п���������ڳ���20���£���������ȥ��������12�������ڡ��ӱ仯����������Ƕ���٣���ͬ���м�ֻ��Ӿ磺̫ԭ������������������ൺ�����ݡ����ݡ����ݡ��ɶ���֣�ݡ��������������人���Ͼ������ݡ������ͬ���������������ո���ˮ�棻����������������ʯ��ׯ�����ϡ�������ͬ����ά�ֽ��ƣ�ȥ���Ч�����š�

���������߿���������ڻ�������5%��ͬ���½�5%��������ѹ�����С����й��֡����ݡ�������������÷�ݡ���������̩��ȥ�����ھ���30���£��ұ���ȥ������ͬ���������������ճ����Ӿ磻�������غ������߳��У������麣�����ݡ���ݸ����ɽ�ȳ�����ͬ�����뽵��ȥ���Ч�����ţ����������ڿ����ա�

��3-1 �ٳ�2020��9����Ʒסլ�����ȥ�����ں�ͬ���ȱ䶯�������λ���£����ԣ�

���������棺����ת����34��ƽ���������¿����ӿ��¹�����ͬ�������

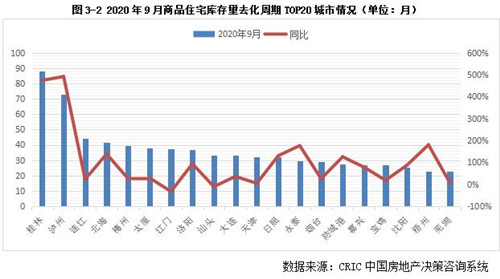

�������ӹ�����ĽǶ�������9������ת�����Ȳ�������340129��ƽ���ף������½�5%����ȥ��ͬ�ڻ�����ƽ����һ��ά��ͬ������������Ҫ������֮�������ӽ����ص������سɽ�������������ء���CRIC��⣬2020��1-9��һ�߳��о�Ӫ���õسɽ��ܽ����ͬ��������44%����Ҳֱ�ӵ�����һ��δ�����ؿ齨���Ȳ����ӣ�������ͬ�����뽵���������ٳ�ƽ����ǰ���¾�Ӫ���õسɽ��ܽ���ͬ������Ϊ�������������������š�

��������������һ�߳����й��ݹ����������2020��9��ĩ�Ѵ�6679��ƽ���ף���ͬ�������������ѹ������������ҪԴ�ڡ���š��������̻����Խϸߣ���Ӧ�����������£��������������»�����ƽ��ͬ������33%�������Ÿ���ȥ��ͬ�ڡ��Ϻ������ڵ��������õijɽ����֣�ͬ�����뽵����������Խ�С��

���������߳����У���������������������ɽ��ʯ��ׯ��������ңң���ȣ�ͻ��1��ƽ���ף���̨�����ݡ���������ɽ��֮����������Ҳ�ﵽ��8000��ƽ�������ϡ�

�������ȽǶȣ��������й����������ȱ䶯�����ǵ�������������10%�����š��麣�������������������������ų�20%����ҪԴ�ڷ���ӿ��˹��̽��ȣ�δ�����ؿ齨�������䡣����2019��9��ͬ�ڶԱȣ�����ֳ��ǵ��ΰ룺���ȷ����żҿڡ�֣�ݡ�������Ϊ�������в����й��������������ӣ��Ƿ���50%�����������г��ָ����õijɶ������ڡ��Ϻ��ȳ��й��������������Ȳ����䣬Ŀǰ�Ŀ�������Խϵ͡�

��4-2 �ٳ�2020��9����Ʒסլ���������ͱ䶯�������λ����ƽ���ף����ԣ�

�������ϣ����Կ�������š���Ӧ�������ɽ�ƽƽʹ��������ͬ���������������ƽ�6��ƽ���ף������������ֹ������12.01���£������������������߹��̽��ȼӿ죬δ�����ؿ��ܽ�����������34��ƽ���ף���ȥ��ͬ�ڻ�����ƽ��

�������ܼ�������һ�߳���������ͬ�����������������֧������ǿ���г��ɽ��ȶ�������ȥ�������������������ƣ�����11.81���£�������������֮�������ӽ����ص������سɽ�������������������������������̬�ơ����Ķ��������ƵƵ���ɽ�ת�������塢�����������ͬ��������̬�ƣ�����ȥ�������Ե��ڰٳ�ƽ���������ջ����ɿأ������߿����ֺ���Ԥ�ڣ��������������ٵ���һ���ߣ���������ͬ�����뽵��������ͬ���зֻ��Ӿ磺���ȷ����żҿڡ�������Ϊ�������в����й��������������ӣ��Ƿ���50%�����š��麣�������������������ȳ�������ӿ��˹��̽��ȣ�δ�����ؿ齨�������䣬�������������Ȳ����С�

����Ԥ��δ����������Ϊ������ʮ���ڼ����������̻��������ɽϸߣ�������������ǰ�ȵ���е���ƵƵ���ɽ�ת����ͷ���ԣ������������������뱾�³�ƽ��С��������ͬ�ܼ����зֻ������Ӿ磬һ�߹���������ͷ����������λά�֣��������������õijɽ����֣������ջ����ɿأ����Ķ��߳�����������߳������ͣ����ܻ���ֶ��ڿ�����������⣻�����߹���ά�ȣ����������䶯����̫����������ѹ����ԭ��ȥ����������������С����̬�ơ�

������Դ���˶����о�����