����11��25�գ��������з�����2020��ǰ������ȫ��סլ�г����桷��������ʾ����Ȼ���徭���Դ��ڻָ��ڣ���סլ�·��Ľ�����һɨ�����������·��ɽ����ٴ��¸ߡ�����һ�ߡ����������ͨ���߳��гɽ���ͬ�ȷֱ�����40.82%��12.57%��0.46%�����¹������ֳ�ӯ��

�����½�סլ���ۻ�Ծ���������꣬�����ȳɽ�����������Ԫ

����2020��ǰ�����ȣ����ھ���ͬ���������ϰ���-1.6%ת����0.7%��һ����������ҵ�ۼ����ٷֱ�ﵽ2.3%��0.9%��0.4%����ʵ����������������������������ת����Ȼ���徭���Դ��ڻָ��ڣ���סլ�·��Ľ����Ѿ�һɨ��������һ����ͣ��ͣ�е�Ӱ�죬��������������г����ֽ��������ꡣ���������·��ɽ����ٴ�������ͬ��֮��ﵽ42,494��ƽ���ף�ͬ������10.5%���ⱳ����������Ӻ��ͷŵ�Ӱ�죬Ҳ�з����Żݴ������ٳ�����Ӧ�����Ĵ̼���

������Դ������ͳ�ƾ֡����������о�Ժ

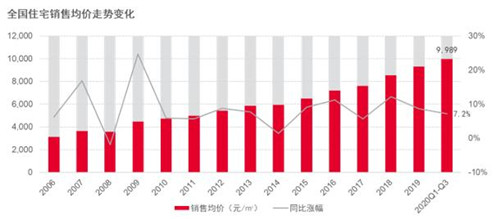

����ȫ��סլ�·��ɽ�����Ҳ����������̬�ƣ�ǰ������ȫ��סլ�·��ɽ�����ͬ������7.2%����9,989Ԫ/ƽ���ף����ϰ����������2.4%�����������½�סլ�ɽ�������ʷ�״�ͻ����Ԫ�ﵽ10,322Ԫ/ƽ���ף���3.7%�ļ����Ƿ��϶����ȵ�6.8%�������䡣

�����ڷ�ס�����ĺ�۵���ָ���£������·��۸��ά���ں��������䲨�����������������߳�������һ��ȥ���ȡ�ó�Ч���ԣ������������������������δ���й�סլ�·��ɽ����۵������������о�Ժ��Ժ�������˱�ʾ��"'��������'�¹��£�����������ʽ�ֱ��Ӱ��ס���г���Ӧ������ֲ���δ���ʽ����ص������м��еij̶Ƚ����ߣ������г����·��г��ijɽ���һ����һ�����ߵ��ص���лع齫�Ǵ�����¼���Ԥ��δ��һ�����ߵȸߵ��۳�����ȫ���ɽ�����ռ�Ƚ��������ӣ�����ȫ���·�סլ�۸����У����������߳���������¥�еĵ��ػ����¼۸��ȶ���"

������Դ������ͳ�ƾ֡����������о�Ժ

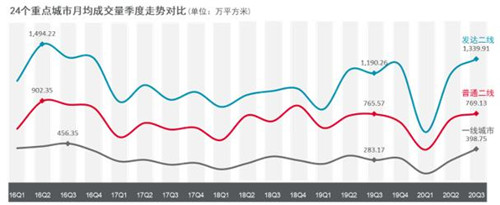

����24�ǹ���������1.04���������סլ�г��ɽ���Ծ�ȸ���

����2020��ǰ�����ȣ�ȫ��24���ص���й���Ϊ1.04���Ƚ�ǰ�����ȵ�1.01���������ص�������幩���ϵ�����õ����ơ�һ�߳��й�����0.98����ҪԴ���Ϻ�������ס���Ĵ����ɽ�����ռ��ǰ�������Ϻ��ܳɽ�����38.1%���ұ�����ס����Ӧ���ɽ�����ֵȱ�ڴﵽ197��ƽ���ף���ζ�Ź�����Ӧ�ı�����ס�����������������P��ͨ���߳����������˹�Ӧ���������ƣ���3���ȹ�Ӧ���ֱ�ϵ�2��������18.1%��14.0%���ɽ���Ҳ�ڹ�Ӧ�Ĵ̼��·ֱ�����12.9%��7.8%��������߳��������ڳɽ���ģ���г���Ծ�ȷ����������ͨ���߳��С�

������Դ��CREIS�����ֳ��й���ͳ�Ʋ��š����������о���

��������ɽ���������һ�ߡ����P��ͨ���߳����¾��ɽ����ֱ������ͬ������40.82%��12.57%��0.46%����"��ס����"�Ҳ��ֳ��н�һ���ս��������ߵ�ͬʱ������г����֣��������¹����������ɳ�ӯ��һ���棬��������ѹ������������˻�����Ծ����һ���棬������Ԥ���Ŀ��ɵ��Ŵ�����Ϊ�г������������ģ�ס����Ȼ�ǵ������ʵ�Ͷ�ʱ��֮һ��

�������ļ��Ƚ�ӭ����ͳ�����������������д��л����о����������ٽ�Ԥ�ƣ�"���ǵ������ص��������Խ��д�����Ӧ�ͷţ�Ԥ��24������ɽ�������һ�����ͬʱһ�߳��й����ϵ���õ��ϴ�̶ȸ��ƣ����P��ͨ���߳����Խ�������ǰ��Ի�Ծ���г����֣��ڹ�Ӧ����Ӱ���£���ĩ���幩���Ȼ���������"

������Դ��CREIS�����ֳ��й���ͳ�Ʋ��š����������о�����

ָ�귴ӳ��Ӧ�������������е��¾��ɽ���֮��

����������Ůʿͬʱ��ʾ��"��ȥ����Ŵ��ĵ��ظ�����ͨ�����������������д����ȵȷ�ʽ�ﵽ�������˵ĵ���Ŀ�ꡣ���Ŷ��ص㷿�ز���ҵ�ʽ�������ʹ���������γɣ�δ����Ŀ������Ӧ�ˣ�ͨ�����ս������������������ʹ�ģ���Ͽ���ծ��ˮƽ�ȷ�ʽ���Ʒ����������г����ý��ڸܸ������ؼ۸˾������ں������ͻ�ȡ���ؼ�סլ�����ɱ�����ԴͷΪ¥�н��¡������Ƴ����������ס���ȱ�����ס���õأ�����¥�������۽�ϵĹ�Ӧ��ϵ��չ��"

������Դ����������

�༭��wangdc