�����������н��շ���������ҵ�ز��г�����ָ�����ߺ����̡���ش������ż�д��¥�������ɸ�ת����¼��2018�����������������ֵ�����Ƹ��ܣ��¾��á��ܲ����ý���������ʵ�֡���������������������������д��¥�г�������

������д��¥�������ɸ�ת�� ¼��2018���������������ֵ

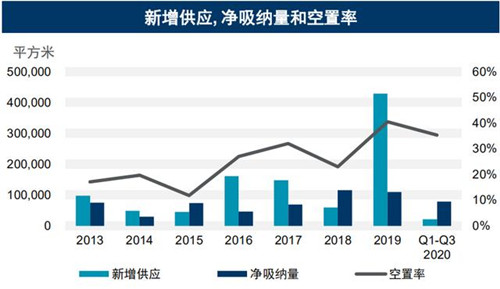

���������ȣ����ż�д��¥�г�ӭ��2020����������Ŀ�������ű����������ģ�ȫ�м�д��¥����������128.65��ƽ���ס������š������̡������ļ�����أ����ż�д��¥�г���ů���������ɸ�ת����¼��2018�����������������ֵ����79285ƽ���ס�

�����������г�ǧƽ�Ĵ�����⻧�ɽ���ȫ�п����ʽ��ϼ����½�5���ٷֵ��������ȵ�35.3%�����ȥ��ͬ�ڵ�1���ٷֵ㡣TMT��רҵ����ҵ�����������ȵĴ�����ɽ��������������ļ������³dzɽ�ռ�ȴ�51%��27%��Զ��������Ƭ����

�����г���ô���������ص���ȫ�м�д��¥����������2��Ļ����½����������ȳ��ֻ�����������0.6%��102.1Ԫ/ƽ����/�¡�

�����ļ����¾�����ҵ�Լ�д��¥����������ʢ ��������ѹ

������Ǣ���ڼ䣬���������ڶ�����������ǩ����������Ͷ�ʡ���������/ְ���ܲ�������ȫ���ܲ���ս�Ժ���Э�顣10��23���ٿ��ġ������ܲ����÷�չ��ᡱ���������������ǿ�����ܲ����þۼ�����������Ƹ��ܣ�����δ�����Ŀںţ��������˹��ڼӿ��ܲ����ø�������չ����� �����������������һ��֧���ܲ���ҵ��չ��20������ʩ��

�����������и��������ܾ�������������������ʾ����ҵ�����£����ż�д��¥�г���ӭ���������ܣ�д��¥�����õ���Чȥ����

�����¾��ü�רҵ������ҵ�Լ�д��¥������������ʢ��������������������Ƭ���������������ĸ��ٷ�չ���������ʾ���ž������ٻ�������ҵ�ṹ�����������絺��չս�����ڣ�������������������ֵ�����������ŵĽ��衣

���������鼰ǰ�ڲ��õ��г�����Ӱ�죬����Ŀ������ʱ��һ���Ƴ١��ֹ�Ԥ�ƣ��ļ��������������ģ�����ɽƬ���������ϱ�������������36��ƽ���ļ�д��¥��Ŀ���ܽ������ܹ�Ӧ�ṹӰ�죬Ԥ������ٴγ�ѹ��������ͨ����

���������������С���½� ������������

���������ȣ�������δӭ���¹���������Ļ��ȫ�����ʹ������Ĵ������ֲ��䡣��������ƽ������½�0.4%��553.3Ԫ/ƽ����/�£��������ϼ���������С����������������10.4%��

��������վ����������ȦӲ��������Ʒ������½������β�����������˶�����Ʒ�Ƴ�Ϊ����Ҫ����פ�̻�������פƷ�ư��������Ϲ������꣬����ţ�Ÿ����꣬�ز�ת��֮��X-Street����Ʒ�Ƽ��ϵ꣩ȫ����ȡ����⣬����Ʒ���ʼ���ŵ�����Ȧ��

����������Ӱ����������ҵ̬������ӭ����ҵ����ʼ�����Ծȡ���ǿ�����ߵ�ǰ���£��ﱸ����֮�õ�ȫ��KTV�����������ࡣͬʱ��Ʒ�ƻ��IPչ��ͬ���ع飬����ͷ����վ��Burberry��Jimmy Choo��ʱչ������������˼��չ�ȡ�

�����������й������� Ԥ���Ƴ������꿪ҵ

��������������Ӱ����ÿ��ƣ�������Ȧƽ�տ�����Ӫҵ���ع��ճ��������ѻ�ů�����ߴ̼��Ĵ����£��ݳ�Ʒ��ʱ�����ۡ������������ױƷ�ƶ������ٽ�Ļ��

������������ʾ��ҹ�������Ǹ�����Ӫ��������ķ���̬���������м�����Ϊ��������ĺ�ȥ������ʽ�ϣ����ھٰ�������м��������м��������м��ȣ����벩��ݻ������ݹ�ͬ�Ƴ������༯�У��ں���ҵ����������������������������ߴ�

�����ƻ����������еĹ������ķ�ѡ���Ƴ������꿪ҵ�������������Ǻ�����Ȧ��������ҵ���ܼ��������������������г�����ѹ���С�

������Դ����������

�༭��wangdc