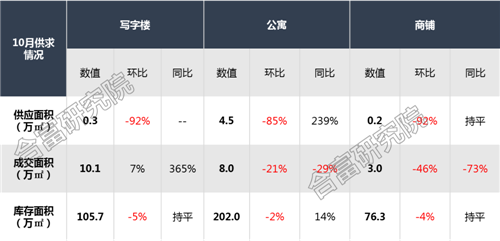

�����ϸ���������ʾ��10�¹�����ҵ�г�����������Ӧ���ȴ�����٣�д��¥�����̽�������������Ӧ�����Ƚ�������9�ɣ�ͬ��ȥ�������ƽ����Ԣ������Ӧ�����½���8�ɣ���ͬ��ȥ�����������ɽ����棬д��¥���ڴ��ֽ���֧�ţ�10�³ɽ�������������Ԣ�����̳ɽ��������䣬��Ԣ�½���2�ɣ����̻��Ƚ�����5�ɡ���淽�棬��������������ƽ���м��ٵ����ơ�

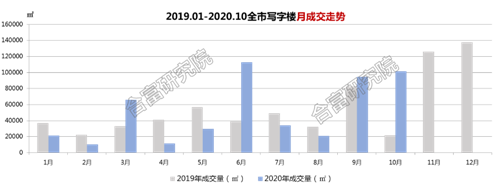

�������ֽ��׳�����д��¥10�³ɽ�����ǿ��

�����ϸ���������ʾ��10��ȫ��д��¥�ɽ���Ϊ101413�O��ͬ������365%������9�·�����7%�����ڴ��ֽ��ϳ�����9-10���г�����ǿ��״̬��10��д��¥������Ӧ��3000�O������9���½���9�ɣ���Ҫ���Ժ��������ް��Ĺ����ǻ۳Dz���¥�㡣

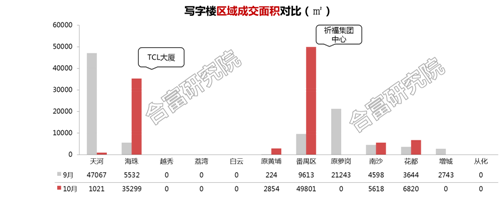

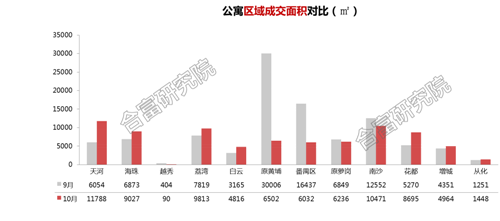

�����Ա�9�£�д��¥�����ɽ����������䶯�����鼰��خ�����н�Ϊ��Ŀ�ijɽ����֣��ɽ�����ϼ�ռ�ȳ���8�ɡ�10�������������Ҽ���Ĵ��ֽ���Ϊ������Ŀ���������������������ڲ�����������ǩ������TCL����A������Ϊ�������ۡ����ڣ��������ܲ�����д��¥��½�����У��Կ��ظ������ҵ��չ�Ļ���˾��ʵ���������Ϊ������δ������ɢ�۽��ס�

�����ϸ��Իͣ��й�����ҵ�ز��ܾ������DZ�����ָ�������Ź��ݸ��������߱�ؿ�����д��¥���ڽ��״�һ��ʼ����Ҫ�����ں�������������ӱ����齭�³ǣ�����չ�����ڵĸ������ʱ�г��֡�һ���棬���İ�鹩Ӧ�ս�ϡȱ���ɹ����۵Ļ���ѡ����٣���һ���棬�κ����Լ����������飬���и��ԵIJ�ҵ�滮����������������ƽ��������ޡ������ٸ�CBD����خ��վ���������»����ȣ��ܵ�Խ��Խ�˾��ҵ��ע�����ڽ����������࣬δ�����ż���ЧӦ�ļ�ǿ��Ԥ�Ƹ����������������칫��ҵ��������������

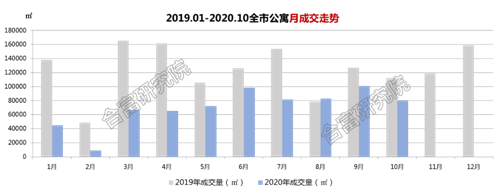

������Ԣ�ɽ�ƽ�ȣ��°�����³ɽ������³�ƽ

������Ԣ�г����棬�ϸ�������¼��10�¹�Ԣ�ɽ���Ϊ79882�O��ͬ��ȥ�ꡰ��ʮ���½�29%������9���½�21%���°�����³ɽ������³�ƽ��������8-10��O���ң��������ʮ���ɽ������пɣ������ޱ���ͻ�������̣�ͬ��ȥ��ͬ�����в�ࡣ10��������ӦԼ4.5��O���������������İ������㳡���������ް����к���������

�����ɽ��ֲ����棬��Ȼ����ɽ��������½�����ʵ���϶Ա�9�£����������������������ƣ���ԭ���ҡ���خ�����½����Ƚϴ�10�����۰���Ŀȫ������Ʒ�ƿ����̣�Խ�㡢�̹����Ͼ�����2��������Ŀ�����λ����������Ŀ�����ڶ࣬�����۸�6��Ԫ�Ľ�����ƽ���Ʒ�������������³ɽ��Ϻá�

�����ϸ��Իͣ��й�����ҵ�ز��ܾ������DZ�����ָ������Ԣ�г��°��������ɽ�����ƽ�ȣ���6�����г�̺����ܱ��ֽ�Ϊ����ĺ������������µ���Ŀ���ӱ��ܹ�ע������ƽ�ɳ�ް��ı�����ɳ�㣬ÿ�����¶�ȥ���Ϻã��ͻ�������������ߣ������Ǻ��������ں�Щ��ĿҲͬ���ܵ��г������г������Ծ��Χ��������������

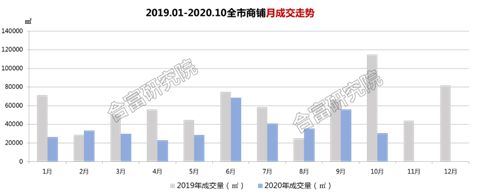

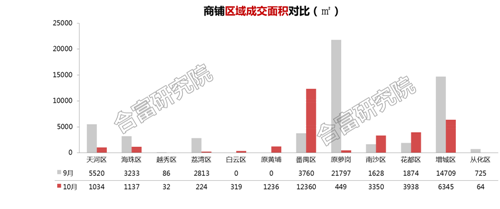

�����ܴ��ֽ���Ӱ�죬���̳ɽ������²������Ƚϴ�

�����ϸ���������ʾ�����������г�10�³ɽ���Ϊ30448�O��ͬ���½�74%������9���½�46%���ɽ���Ϊ�е�ˮƽ�������²������Ƚϴ���Ҫ�ܴ��ֽ���Ӱ�졣��10������������Ӧ��2000�����Ҫ���Թ�ְ����к�ѧ���P��������ø���סլȹ�̡�

����9�³ɽ���ǿ�������ܸڼ�������10�¾�������½�������5�����ϣ���خΪ10�±���ͻ���������������ͷ���Ŀ֧�š����������ͷ�ɽ�����1��O��Ϊ����Ψһ�����ϴ�Ľ��ף���Ŀ�ܲ�д��¥ȹ�̼�סլȹ�̾�Ϊ���彻�ף�����δ����ɢ�ۣ�Ԥ��Ϊ�ڲ����ס���خ�����Ǿ���3����Ŀ�ϰ������������ʽ�������10����ɽ�1��������ҵ��Լ3500�O��

�����ϸ��Իͣ��й�����ҵ�ز��ܾ������DZ�����ָ����10������ȹ�̱����幺�룬���Ƕ���ҵ���������������ӣ���ҵ��ΧŨ��İ������������ԡ������г���Ծ�������Ƶ�ֵ�һЩ���̵Ĵ��ڽ���ϵ�ϴ������ʲ�������չ����Ӫģʽ�����ȣ������г���ҵ̬�����淨�Խ�����ӿ�֣�������ʵ�������������ע����ʱ�볡��

������Դ���ϸ��о�Ժ

�༭��wangdc