自《粤港澳大湾区发展规划纲要》正式面世以来,粤港澳大湾区无论在经济发展还是科技创新领域都成为最具创新活力的地区之一,商业地产的发展也迎来了新变化。12月15日,58同城、安居客发布《粤港澳大湾区商业地产报告》,报告显示,大湾区广东9个城市中,深圳、广州搜索量占比最高,办公需求逐渐往大城市周边扩散,大湾区内部数据中心仍具长期投资价值。

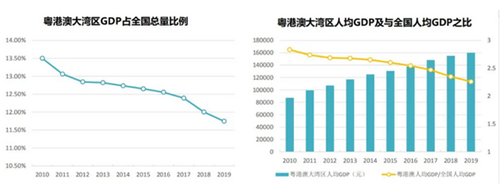

大湾区占全国GDP比重约11.75%,常住人口增速近3年来持续高于2%

58同城、安居客《粤港澳大湾区商业地产报告》显示,粤港澳大湾区的经济发展水平远高于全国平均水平,2019年GDP达到116385万亿人民币,占全国GDP的比重约为11.75%;按常住人口计算的人均GDP,2019年为16.15万元,约为当年全国人均GDP的2.3倍。粤港澳大湾区11个城市中,2019年人均GDP最高的是澳门,折合成人民币为56.3万元,其人均GDP不仅领跑粤港澳大湾区,在全球也排到第二名。

从增速上看,东莞增速领跑大湾区为7.4%。深圳、广州、佛山、肇庆同比增长率超过6%,香港、澳门GDP出现不同幅度下降,“广深莞佛”的经济动力较大,粤港澳大湾区未来依然是中国经济的重要发动机。

在常住人口方面,粤港澳大湾区常住人口增速近3年来维持在2%以上,2019年常住总人口7267万人,比上一年度增加150万,增速为2.12%。其中珠海增速最快,为7.01%,其次是佛山、深圳、和广州。从数量上看,广州和深圳2019年人口流入均超过40万,其次是佛山和珠海。

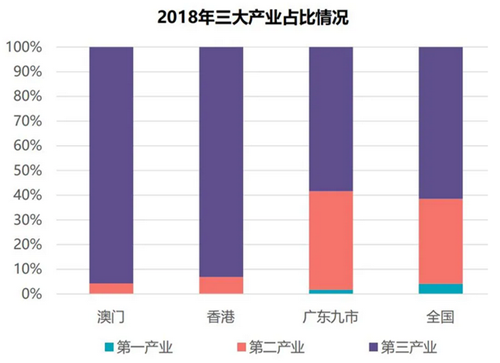

58安居客房产研究院统计数据显示,2018年粤港澳大湾区整体第三产业占比68%,高于全国平均的62%。细分来看,香港、澳门的第三产业占比均超过90%,但大湾区广东九市的第三产业占比仅为58%,仍有较大的发展空间。第三产业的增长将会带动办公和商业场所需求的提升,利好商业地产的发展。

办公需求逐渐往大城市周边扩散,深圳、广州搜索量排在前位

根据58同城、安居客《粤港澳大湾区商业地产报告》显示,2019年大湾区内地9个城市中,广州、深圳两市合计完成办公楼投资额926亿元,占广东省的比重约为70%,这一比例自2005年以来有所下降,近年来维持在7成左右。可见,办公楼需求主要集中于湾区中的大城市,但近年来集中度稍有降低。依赖于交通的发展、城市群的建设等,办公需求逐渐往大城市周边扩散。

总体来看,广东省办公楼投资额占全省房地产投资额的比重整体呈上升趋势。在仲量联行最新发布的2019年全球《优质办公楼租金追踪指数报告》中,粤港澳大湾区中的“香港中环”蝉联全球最贵写字楼市场,深圳和广州也有办公楼上榜,分别排名22和52,全球竞争力仍有较大上升空间。

从全国50城办公楼投资收益指数来看,参与调研的大湾区6个城市收益情况良好,其中惠州办公楼2019年3月的投资收益指数为357,排名50城中第2名。珠海、东莞、深圳、广州、佛山办公楼投资收益分别排名4、8、14、17、27,整体排名靠前,有望吸引更多投资人进入粤港澳大湾区办公楼投资市场。

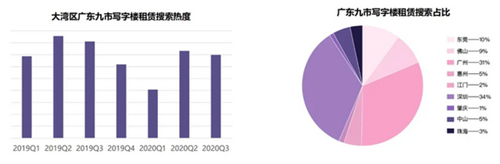

58安居客房产研究院监测数据显示,2020年受疫情冲击,全球各地办公市场受到不同程度的负面影响,大湾区广东9市写字楼租赁搜索热度二季度开始修复,前三个季度整体已恢复至去年同期8成水平。

从结构上看,核心城市深圳、广州搜索量占比分别是34%和31%,其次是东莞和佛山,分别占比10%和9%;可见办公需求往经济较好的湾区核心城市集中的同时,核心城市对周边地区的辐射带动作用明显。

广东37年蝉联全国社零总额冠军,非核心城市商业营业用房需求提升

58同城、安居客《粤港澳大湾区商业地产报告》指出,2019年大湾区广东9市社会零售消费品总额超过3.3万亿,占整个广东省社零总额的比例为77.4%,占全国社零总额的比重约为8.1%。作为发展最前沿的大湾区9市,2000年至2019年社零总额增长11.25倍,居民消费力增长惊人,也为商业地产的发展和需求提供了充足的动力。

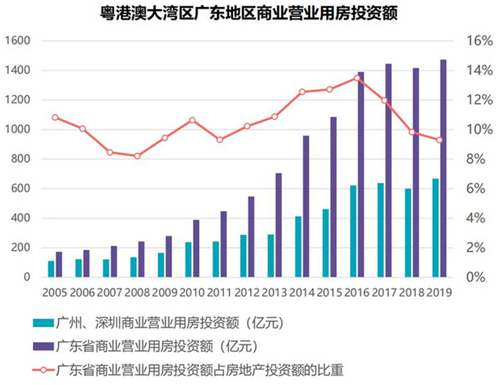

2019年大湾区广东9市中,广州、深圳两市合计完成商业营业用房投资额667亿元,占广东省的比重约为45%,2005年以来这一比例呈波动下降趋势。这表明随着经济的发展,非核心城市的商业营业用房需求在提升。

58安居客房产研究院调查显示,粤港澳湾区劳动力分布大体上呈现出东强西弱的状态。粤港澳大湾区劳动力主要集中在制造、批发零售、建筑、交通仓储和邮政、教育。与世界其他主要湾区相比,粤港澳大湾区25-34岁的人才占比约为60%,人才年轻化特征明显。这将为粤港澳大湾区的发展带来持续动力。

未来,随着湾区内各城市产业转型升级,第二产业占比会继续下降,第三产业占比提升,相应人才结构也会有所调整,湾区对高学历、从事高附加值行业的人才吸引力度增加,利好商业地产发展。

产业园区将受惠于科技产业发展,数据中心仍具长期投资价值

随着大湾区开放政策的落实,未来将有越来越多的国内外知名企业在大湾区落户或者扩张,这势必增加对优质写字楼的需求。部分产业特色突出或地理位置优越的产业园区也将受惠于湾区内科技产业的高速发展。大湾区内资本开放和产业密集的区域也吸引了众多初创公司聚集,提升了小型办公空间、孵化器、共享办公的需求。

58同城、安居客《粤港澳大湾区商业地产报告》指出,电商的发展虽然冲击实体购物中心,但却利好仓储物流类商业地产。随着港珠澳大桥开通,深中通道和深珠通道的建成,三大跨海大桥周边及铁路建设的重要枢纽区域,都适合投资仓储物流园区。此外,新科技的发展离不开数据中心,大湾区内部数据中心仍具长期投资价值。

来源:58同城、安居客

编辑:wangdc