疫情至今已经一年,全球经济仍在受到影响,写字楼市场何时能走出疫情阴影?戴德梁行近日发布《2020年全球写字楼市场影响与复苏》研究报告,预测全球写字楼租赁基本面将受到新冠肺炎疫情导致的经济衰退以及居家办公趋势的显着影响,但是到2022年将开始改善,并于2025年全面复苏。

《2020年全球写字楼市场影响与复苏》重要研究结论:

预计2022年第一季度,随着世界经济和就业全面复苏,写字楼需求、空置率、租金全面好转;

预计到2025年,全球写字楼空置率回归危机前11%的平均水平,租金恢复到危机前最高水平。

全球视角,写字楼复苏初见曙光

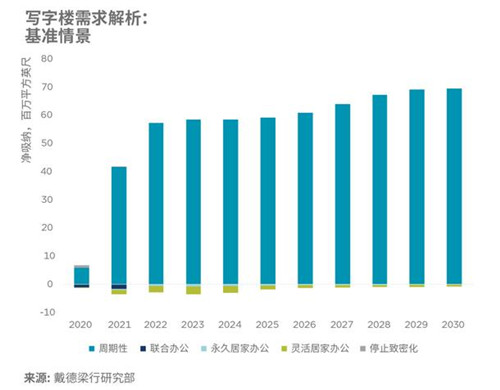

我们有两个重要发现。首先,毫无疑问,此次疫情将给写字楼租赁市场的基本面带来极大的影响。很多企业正在减少办公场所布局。事实上,写字楼的空置率已经达到史上最高水平。

第二个有趣、甚至始料未及的重要发现是写字楼市场已经开始复苏。很大程度上是因为就业岗位增加,尤其是使用办公场所的就业出现了增长。

居家办公是目前的趋势,我们认为这种趋势还会增长,实际上因为此次新冠疫情,长期居家办公将出现双倍增长。同时,我们预计灵活弹性办公的人员,时而居家办公,时而公司办公,也会增加。随着经济形式的扭转,办公场所就业的增长,将冲抵居家办公所造成的影响。

全球复苏下的中国速度

中国大陆的经济已于二季度回归正向增长,写字楼市场开始复苏。整体大中华区写字楼市场净吸纳量已于三季度远超出基准预测水平,年内累计940万平方英尺,为原全年基准预测 (430万平方英尺) 的两倍之余。我们预计随着可选择的优质项目不断入市,尤其在非核心区,将促使一部分租户搬迁并扩张,对整体市场吸纳量产生正面影响。

然而,与亚太区其他市场十分相似,大中华区在面临疫情考验的同时也正迎来写字楼的供应潮。在考虑到项目有可能延期的背景下,基准预测大中华区写字楼市场平均空置率将从当前的21%,于2021年末攀升至最高点26%。预计2022年末整体写字楼市场需求将超出供应,空置率则将在2023年开始下滑。

随着空置率的不断攀升,甲级写字楼平均有效租金也随之下降。2020年上半年大中华区平均租金下降了6.0%;我们预测,2020年末将比2019年末租金水平下降8.0%,2021年将继续下调5.2%,跌至最低点。随着空置率的下降,平均租金预计将于2022年末开始反弹,并在2023、2024年呈显著增长趋势。

大中华区租户研究主管Shaun Brodie表示,报告研究的所有地区中,估计中国大陆的结构性办公需求在2022--2030年间受到居家办公政策的影响最小。2020年第一季度,中国大陆成功实施短暂的停工举措,从而迅速恢复正常的写字楼办公状态,并未根本改变大家的工作习惯。

中国区企业服务部董事总经理魏超英表示,我们预计中国大陆约有85%以上的租赁需求来自国内公司。通常情况下,这些公司与西方公司在企业文化方面具有显着差异。此外,大家对全职居家办公会带来有效成果或成为主流办公方式这一观点普遍持怀疑态度。

《2020年全球写字楼市场影响与复苏》是系列研究的首份报告,该系列由四部分构成,针对写字楼市场的未来及其在后疫情环境中发挥的作用,提供全新和深入的洞察。

来源:戴德梁行

编辑:wangdc