����������ҵһֱ�ǹغ���������Ҫ���⡣��ҵ�����˰˾���ķ�չ�������˴���ѿ�ڵ����ٷ�չ�ڵ�ת�䡣�����������Ϊ������족�¼�����ҵ��������ͣ���������г��ȶ�Ѹ���½����г������������Ƴ٣���֮���Ԣ�����Ѷ����ӡ������������������¼�Ƶ������Ӱ���˷�������͵�Ȩ�档���Ĵ��г������ߡ������Լ���ҵ���̵���������г���ʮ��ͻ���仯��

��������½�10%

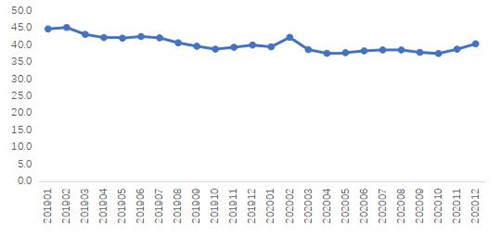

�����ݱ����о�Ժ���ݣ�2020��ȫ���ص�40��ƽ�������Ϊ37.8Ԫ/ƽ�ף�ͬ���½�9.9%��һ�����߳���ͬ�Ƚ�������4.0%�����߳���ͬ���½�1.5%���ϰ��������Դ���ҵ�Լ������̻������˳������ʹԭ��Ӧ���ǵ������˿ڼ��٣���һ�����߳��е��������������������˿�ռ�ȸ��ߣ�ס������½����Ƚϴ�

ͼ2019-2020��ȫ���ص�40��ƽ�����仯

������Դ�������о�Ժ

���ص�40�ǵ�ѡȡ�����Ը���������GMVΪ����������ȫ���������������������в��������غ�����������������������ߴ�����

�����ⷿ����

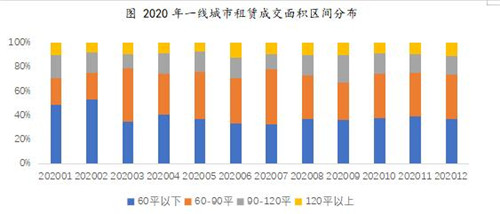

����һ�߳���������ѽ������ţ��¾�֧������ס��������������ݱ����о�Ժ���ݣ�2020�꣬һ�߳��������֧��ͬ���½�5.8%����ԭ��һ�������������ˮƽ���½�����һ�������������ס����½���2020��һ�߳���60-90ƽ�ķ��ݳɽ�ռ��ͬ��ȥ�������3.7���ٷֵ㣬60ƽ�����µķ���ռ���������ƽ��90ƽ�����ϵķ���ռ�Ⱦ�С���½�������������������Ӱ�죬��ѡ�����ܱߵ�С���ͷ��ݣ��Լ��ٹ�����ͨ�ij��У����ɱ��½����ƶ����������ơ�

������Դ�������о�Ժ

����Ԥ���»�

�������ݱ����о�Ժ���ݣ�2020��ȫ���ص�40��������Դ���ƾ���Ϊ38.3Ԫ/ƽ�ף�ͬ���½�7.2%�����ųɵij���ҵ��Ԥ�ھ������½�̬�ơ��������ۿռ������������߳ɳ�����ۿռ����ǻ��ƽ���������鵼�µĽ��Կ��÷�Դ�Ĵ�����ӣ�ҵ�����ⷿ�����ļ����������µ�Ԥ�������Ȼ����������صĺ�ת���г��Ͽ��÷�Դ����������ҵ��Ԥ�ڻָ���ȥ���ˮƽ����Ҫһ����ʱ�䡣

ͼ2019-2020��ȫ���ص�40���������Ʒ�Դ���۱仯

������Դ�������о�Ժ

��������������ߵ�

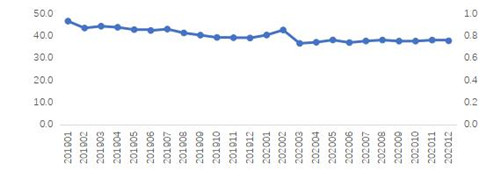

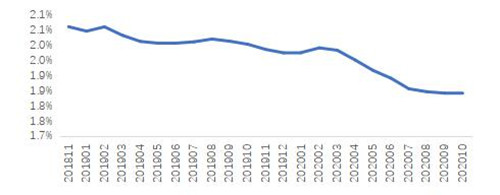

�������ݱ����о�Ժ���ݣ�2020��1-10��ȫ���ص�40��ƽ�����������Ϊ1.9%��ͬ���½���0.1���ٷֵ㡣��2018��11�£�ȫ�����ر�����������»����ƣ��˳ɳ��е���������ʱ����½�����Ҫԭ������������½��������������¡�������������½��ij����У�����ɳ�������������½����������ǣ�����������������������۽�������һ������������Ƿ�С�ڷ����Ƿ���

2018-2020��ȫ���ص�40����������ʾ�ֵ����

������Դ�������о�Ժ

�����ʽ���

����Ϊ��������յͳ��������ն̸����������ʽ����⣬������ط׳�̨����Ӧ�ķ�����ʾ�����ݡ��������ɶ����Ͼ��ȵس�̨����Գ��Ԣ��ҵ���ʽ��ܴ�ʩ��ͨ����������˻��ͷ��ձ�֤��ķ�ʽ����ܡ����յͳ����Ⱦ�Ӫģʽ����ҵһ�������ʽ���Σ�������ȱ��Ϸ�������͵�Ȩ�棬������ҵ�����ʽ�������Ǿ�Ӫ��;���˷�ʽһ���̶����ܹ�ܡ����յͳ�����ģʽ���⣬ֵ���������н����

������������

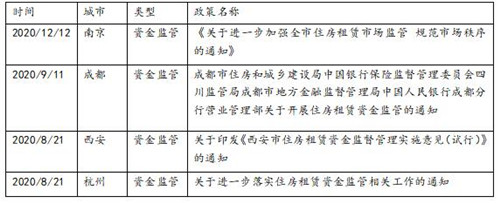

����9��7�գ�ס������̨��ס��������������������壬�ƶ�����ס�����������ר��ɷ��棬����ҵ��չ�������ش�Ҳ����ҵ��չ����̱��¼�֮һ�������������Ƴ��������ƶ�ס�������г���ܵ��ƶȻ�����̬�����������ҹ�ס��������ҵ�Ŀ��ٷ�չ���г����������������������������г����еĹ���Ҳ���渴�ӣ���ȥֻ��Է������⻧�ķ��������Ը��Ƕ������г���ָ���ͼ�ܡ���ҵ��ǰҲ������һϵ�������¼������Ԣ��ҵ��·����������ٷ�Դ�����⣬Ӱ������ͺͷ�����Ȩ�档����������������ͳ��⡢������ҵ�;��ͻ��ܵȷ���������г���������Ϊ�����˹淶��Լ��������Ч�淶�г������ƶ������г�����ƶȻ���

�������ⷿ������

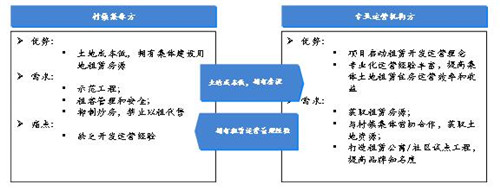

���������Ǽ�����������ס���Ե������꣬�����Ե�ٴ뽥����أ������Ƴ��������������谭�������ƶȽ��衢��ͨ����������ȷ������̽������ǰ����������ؽ�������ס����Ŀ�ڸ��ؿ�չ��2017�������Ե���д�13��������18�����Ƴ��˳�150���Ե���Ŀ�ؿ飬���꿪ʼ½������������С���ǰ���������ش����������Բ�����ʵ͵������ͨ��������������ס���Ľ�����г�����������������壺һ�Ƕ��ڴ��Ƴ����Ԫ�ṹ����������ͳһ�������г������ƶ������ã���������ס��������ì�ܣ���������ס���Ĺ�������������Ʒ�ʡ�������Ч�̻�ũ�����õļ������أ��������Ӽ��徭����֯���룬���ı�ԭ��ũ�弯��������ֵ������ũ��ͼ���֮��ķ�����ơ���������ס����Ԫ����ϵ���裬��������������ס��������ķ��ӱ����Թ��ܡ�������ʮ�����ڼ䷿�ز���չ�ص㷽�滮����ָ����Ҫ̽��֧�����ü��彨���õذ��չ滮��������ס�������Ƴ��ⷿ���ߣ�������������ס��������ʮ�����ڼ䣬���������ϵ�����Դ��������ӣ����轫���١�

��Դ�������о�Ժ����

������������ͣ

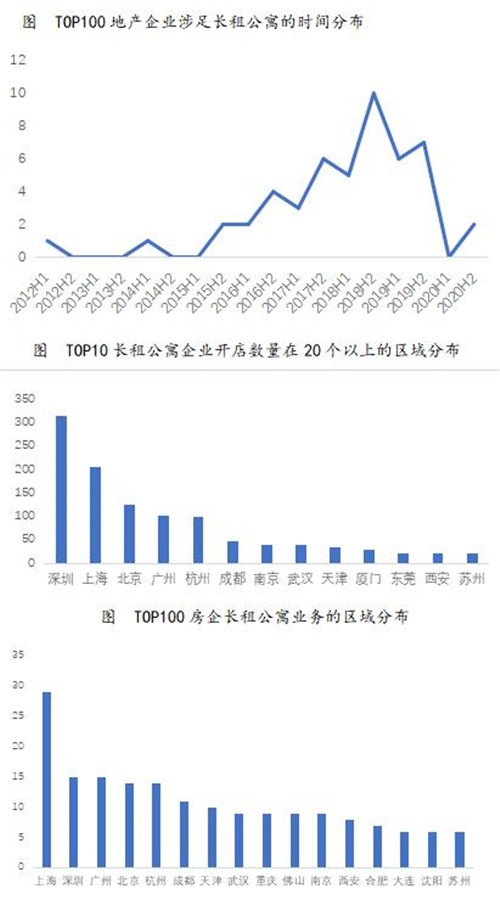

����������ҵ��չ�ٶȷŻ������Ԣ��������ˡ���ֹĿǰ��TOP100���������н�������㳤�Ԣ������2017��2019�����㳤�Ԣҵ��ķ���ռ�ȳ���75%������TOP100�����н�2���¿��س��Ԣҵ��������Ӱ���£�������ҵ�ij���ѡ���Ϊ���У��ձ�ѡ��������IJ��ַ�ʽ�����Ϲ��Ϊ�����Ԣ����ս�Ըߵء�

��Դ�������о�Ժ����

����ģʽ֮��

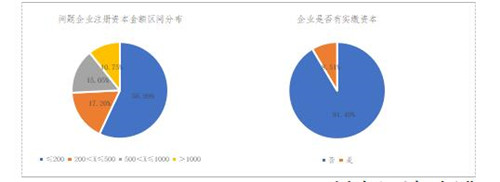

��������ij���£������г����䣬������ҵ�������½���ΥԼ���������ֽ����ձ�Խ������ݹ�����Ϣ����ȫͳ�ƣ����곬40�ҳ��Ԣ��ҵ���뾭Ӫ�����ʽ������ѡ�����Ӿ���ҵ��Ӫ���գ������ס��¼�Ƶ����

����2017�����������ھ�Ӫ���յij��Ԣ��ҵ���ڼ������������һ��ע���ʱ����С�������ɵ���ҵע���ʱ������200�����£�������ҵǰ����Ӫ��ʵ���ʽ�Ͷ�룬���ųɵ���ҵ��ʵ��ע���ʱ������dz���ʱ��϶̣�����������ҵ��������һ��롣

���������ϣ�������Ӱ�������������ֱ��ԭ���г�����ֻ�ǵ�������ʵ���ϳ��Ԣ��ҵ��������������������������ԭ�����ȣ����Ԣ��ҵģʽ��һ������Բ��Σ�����ģʽ����С��ҵ�������ѣ���ҵ����������ʹ���������ţ������ҵ�����ż����ͣ��������ӣ�ǰ��һЩ���߱���Ӫ���ʽ�ʵ������ҵäĿ���룬���г�����ʱ�ڣ��������˷���ϵ����

ͼ ������ҵע���ʱ����

������Դ�������о�Ժ����

����ת�ͽ���

�������������г��������ʽ������ߵ��Ƴ������ƶ����Ԣ��ҵ��һ�����������Ӫ�ĺϷ��ԣ�����ʹ�á�������Ԥ�ա��ʽ���Ϊ��Ҫ��Ӫ�ʽ���Դ�ij��Ԣ��ҵ�����ټ��١�ȥ�ܸ˻���������������ҵ�����ʽ��������Լ���ϸ����Ӫ���������Ԣ��ҵ������ϸ����Ӫģʽ���۽�����ӯ������ҵ������չ�ı�Ȼ���ƣ�һ�ǹ淶�ʽ�ʹ���ƶȣ���������Ϲ��ԣ��������á��Գ����ա��ijɱ���������ϸ����Ӫ�����ȶ��������ֽ�����

�����ܵ������Ӱ�죬���������г�������֡����¡�̬�ƣ�����������г�����������������г��ij�����������Բ��㣬�г������������г���ת�䡣����Ҳ�����˻��������ķ��գ��ı��˻�����������ҵ��֣���ҵ������ʤ��̭�����жȻ��һ����������ҵ�������������ľ�Ӫ�Ϲ����Լ���Ӫ�������۽��������衣��������Ӱ��ļ����Լ����ش�ʩ�ij�̬��������������г�������ů�������鲻����������£����괺�ں������г��ȶ������������������������

������Դ��֤ȯ�ձ���

�༭��wangdc