2月12日――仲量联行正式发布《2020商业地产市场新冠疫情后市展望――华西市场研判》报告。报告指出,新冠疫情对中国投资、消费及进出口三大领域产生的负面影响已然显现。物价上涨,以低技能劳动者为主的劳动就业遭遇挑战。产业方面,交通运输业首当其冲遭受极大冲击,其次零售消费市场所涉及的餐饮、娱乐、旅游等行业同样在春节期间损失惨重,教育、培训、医美、个人护理等服务业亦受到波及。中国消费者禁足难出,随之其消费中心发生转移,生活基本品、生物医药等需求激增,同期也促使在线游戏、视频网站等行业从中获益。

新冠疫情后:办公楼市场

从全国层面来看,2019年,中国办公楼市场需求受经济影响,新增需求回落,导致市场承压。本将在2020年继续承压的中国办公楼需求端将面临更加严峻的市场考验,需求结构的变化或进一步影响租赁市场。

一、下滑产业

2020年伊始,新冠疫情已对市场主体的经济活动产生可预见性的影响,尤其是零售贸易、消费服务、交通运输、酒店餐饮、娱乐传媒等聚焦个人消费的产业受影响较大。鉴于中国的投资与消费市场基本面仍保持稳健,一季度整体需求虽然将受一定程度的影响,但二季度积压的需求有望加速在市场释放,带动新增需求回升至健康水平。

二、韧性产业

金融业、专业服务、房地产建筑三大传统办公楼需求的支柱产业受影响程度低于下滑产业,其产业发展基本面决定其办公需求更具韧性。韧性产业作为经济发展的支柱产业,对国民经济发展以及办公楼市场需求发挥着决定作用。短期内,金融业的对私业务会受疫情影响出现业务下滑的风险,而律所、会计师事务所等专业服务企业则会受整体经济活动影响,但两大产业的基本面决定其产业发展韧性十足,仍是办公楼市场需求的核心支撑。

三、获益产业

疫情结束后,预期线上游戏、教育、视频等科技互联网产业以及生物医药大健康产业、环境保护关联产业等将从本次疫情获益,其未来展望将高于年初预期。由于市民禁足在家,在线游戏、教育及视频网站的用户数及流量创新高,会员注册数不断增长,发展势头强劲。在大规模疫情发生后,市民对生理卫生与心理健康的重视程度明显提升,生物医药、体检测试、健康管理等大健康产业及环保领域未来发展前景看好。

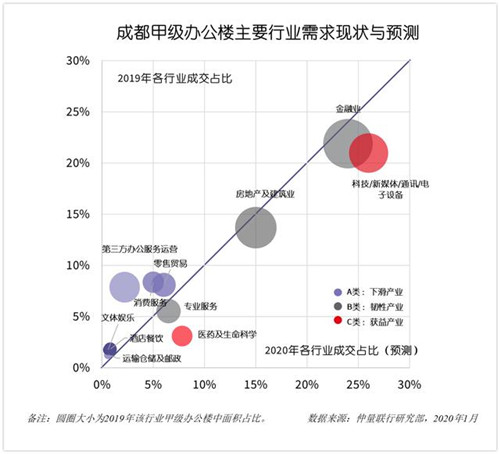

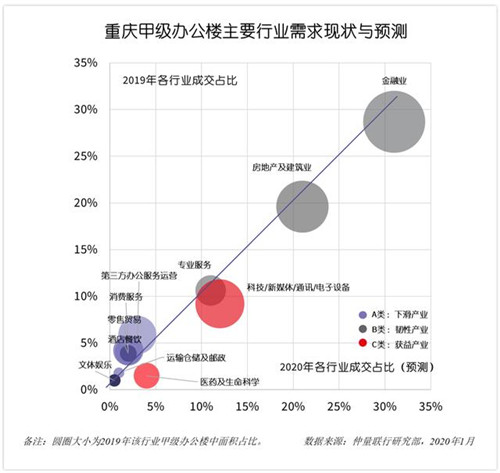

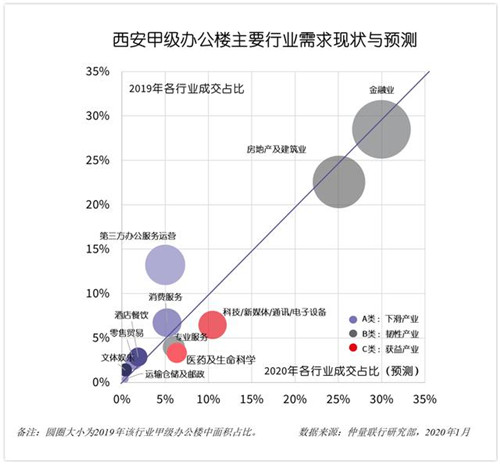

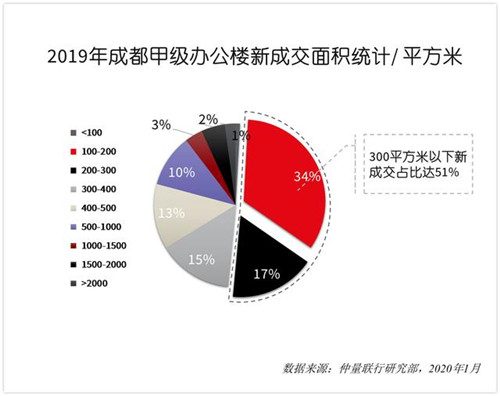

以企业生命周期视角分析,初创、小微企业抗风险能力较低,受疫情影响较大,龙头企业继续引领市场需求,二级租赁市场承压前行。本次疫情扮演着产业洗牌过程加速器的作用,因此地方政府如何引导、扶持初创及小微企业成长,将影响办公楼市场尤其是二级租赁市场需求的稳健性。在华西区域,成都、重庆、西安甲级办公楼需求均有超过五成比例来自300平方米以下的中小微企业以及大型企业的小面积办公需求。因此,小面积租户能否撑过疫情的短期考验对2020全年办公楼市场走势将产生可预见的影响。

从产业属性视角出发,以计件、计时工种为代表的劳动密集型制造业或面临更高的生产与经营压力,影响以短期为主;而科技、金融等高附加产业受影响更小。鉴于制造业在成都、重庆、西安三个办公楼市场需求的占比并不高,预计市场短期下滑对办公楼需求的直接影响有限。

外部环境实时更新,世界卫生组织对中国本次疫情是否定性为疫区的决定会极大影响中国进出口贸易,进而对中国国内各行各业及办公楼市场产生负面影响。所幸的是,1月31日世卫组织将新冠病毒肺炎疫情列为国际关注的突发公共卫生事件(PHEIC),不赞成甚至反对对中国采取旅行或贸易禁令。但短期内,贸易类企业受影响较大,部分扩租、搬迁的需求或将延期释放。

综上所述,本次疫情对办公楼需求会产生的负面影响已然显现,但影响主要集中于短期市场,中长期市场基本面仍保持稳健。2020年办公楼需求结构将继续往头部产业和战略新兴产业聚集,办公楼租赁市场须关注银行、保险类金融机构以及互联网科技、科技金融、大健康等战略新兴领域。而短期积压的市场需求将在疫情结束、社会稳定后加速释放。部分在疫情中受益的产业在2020年的整体表现有望高于预期。

回归办公楼市场开发,近期项目或因消防及竣工验收影响,或因降低租赁压力、减少疫情期间增加物业运营管理成本支出的考量,短期市场会出现一两个季度延期交付的可能性。整体而言,商业地产开发周期较长,短期因工程进度导致的延误对远期项目的开发节奏影响有限,融资成本较高的开发企业将承受更大的现金回笼压力。而成都、重庆、西安等西部重要城市的投资、消费、人才引入、经济基本面依然向好,商业地产开发商对华西市场的投资仍充满信心,2022-2023年三大城市的甲级办公楼将再次迎来供应高峰。

后市展望

疫情结束的后市预判对行业发展的规范性启示不言而喻,以下几点值得行业关注。

第一,企业房地产策略趋紧。企业受疫情和经济基本面影响,投入房地产策略的预算或收紧,业主方应通过应急事件的专业处置提升租户粘性。第二,多元办公策略再获关注。灵活办公策略在疫情期间有效解决上班通勤困难,再次引发市场对“去中心化”办公策略的思考。第三,房地产科技融入健康管理。房地产科技应在社会应急事件中发挥更加重要的作用。在全民健康观念觉醒的时代,体温智能检测、新风系统以及室内空气品质的实时监控对于未来商业物业、办公楼宇的价值不可小觑。第四,物业管理标准迎来升级新风口。疫情防治经验对物业管理及楼宇健康管理产生的启示,应成为房地产市场发展的财富,或引发行业变革。对公共应急事件的应对能力将成为考核物业管理水平高低的重要指标。第五,以人为本理念凸显。疫情这场战役的关键点在于人本身,而后市对于劳动者生理、心理健康以及员工福利的关注应更多体现“以人为本”的核心价值观,更多企业愿意增加对员工的健康意识培训及健康管理的投入。

新冠疫情后:零售物业市场

新冠疫情对中国消费市场产生的影响显而易见,绝大多数业态均受到不同程度的冲击,社零消费一季度下滑已成定局。面对疫情带给消费市场的变化,以下将从“消费渠道、零售商业格局、商业地产科技迭代”三个不同视角逐一进行分析。

一、消费渠道

消费渠道的变化改变短期消费市场结构。体验与餐饮业态受疫情影响较大,餐饮多数实体门店将业务重心转向线上外卖订单。但配送环节面临劳动力短期不足问题,并不足以弥补实体餐饮业的损失;而挤出的餐饮消费转移至超市端生鲜蔬菜等基本品消费支出。时尚与生活类零售业态属于非迫切消费类型,存在延期释放的空间。疫情对实体商业的当期影响首先体现在“线上消费对线下消费的短期挤出”。

二、零售商业格局

当出行距离已成为消费者消费考虑的首选因素时,社区商业的便利性优势即脱颖而出,社区周边的便利店、小型超市成为消费者日常生活的首选。疫情对消费市场的当期影响体现在“社区消费对一站式购物的短期挤出”。

三、商业地产科技迭代

房地产科技在零售商业的应用须提速。疫情造成消费场景与消费者的空间分离,消费者试图通过VR、AR等互联网产品实现过渡性消费,线下服务业也尽可能创造条件转入线上,例如线上医疗问诊、课程培训。疫情对消费市场的当期影响体现在“科技化消费场景对传统消费场景的短期挤出”。

“唇齿相依,共度难关”,危机中频现中国零售运营商的责任与担当。对于大型商家而言,租赁面积大进而房地产成本高,且公司规模导致运营成本高企,对疫情导致的市场变化难以快速调整。对于个体、小规模经营者而言,较低的抗风险能力或已无法扛过短期入不敷出的债务风险。而商场与商户唇齿相依,国内数百家零售物业运营商实行免租或减租的政策,与商家共度难关。租金减免政策能在短期内一定程度缓解商家的经营困难,然而这部分经营性压力并未消除,只是转嫁至运营商一方,风险共担。

疫情给消费市场造成的当期冲击已显而易见,但当疫情结束后,消费市场能否迅速恢复常态是市场关注的焦点,疫情结束后的短期市场反应也将极大影响消费市场和零售物业市场基本面。针对短期市场,仲量联行作出如下预判:

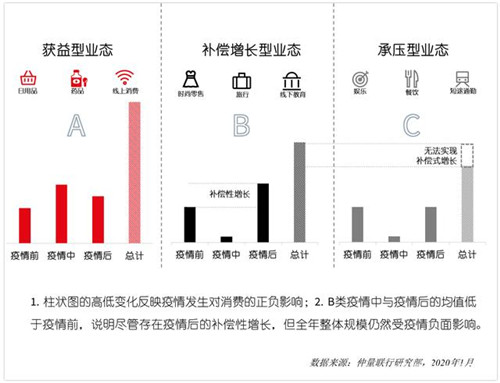

A类获益型业态:在疫情期间短期获益,结束后将恢复至常态水平,整体走势平稳,全年数据有望超出年初预期。代表业态:日用品、药品、线上消费等。

B类补偿增长型业态:在疫情期间的需求被积压,结束后消费力将集中释放,短期消费市场或出现补偿式增长,但全年数据仍受疫情负面影响。代表业态:时尚零售、旅游、线下教育、大健康产业等。

C类承压型业态:因当期消费极大可能无法延期释放,在疫情期间积压的需求无法引致后期补偿型增长,疫情结束后恢复至常态水平,全年数据受疫情影响最大。代表业态:餐饮、娱乐、短途通勤等。

从消费者收入层面来看,消费者对未来收入预期的下调对中等收入群体消费的影响更大。短期经济波动对高净值人群的影响较少,收入的稳定性决定其消费在疫情结束后会恢复常态,消费需求预期稳健。低收入群体相反,其收入受经济影响大,但该群体的基础性消费占比较高,而基本品消费的收入弹性较低,每月固定生活开支相对稳定。但低收入群体就业与收入的不稳定性的确是社会现阶段面临的重要挑战。中等收入群体的消费受疫情影响更大,他们追求精致、健康的生活方式,其基础性消费占比较低,而收入的不确定性对其当期消费的影响较大。因此,疫情带来的经济不确定性所引致的收入水平及稳定性的预期下降会在一定程度挤出此类消费群体的当期消费。在中国主要的一二线城市,中等收入群体是优质零售物业的核心消费客群,在疫情结束后应重点关注。

后市展望

第一,中国内需仍具长期韧性,中产阶级、千禧一代、Z世代等消费群体的崛起必将重塑消费格局,激发消费新触点,主力消费客群规模未来进一步扩张将利好中国内需增长。第二,疫情再度引发市场对零售商业三级体系的审视,社区商业有望迎来快速增长。第三,本次疫情导致线下实体消费遭遇沉重打击,而线上消费便成为救命稻草。第四,零售商业资产管理的公共卫生危机应对能力在本次疫情中经受考验,零售商业资产管理未来将把公共卫生管理及危机应对纳入体系。第五,健康生活的新消费观将引领中国消费新趋势。

仲量联行华西区研究部负责人朱建辉表示,“本次疫情对中国经济、消费市场乃至房地产等各行各业的影响是暂时的,我们相信在中国经济提质增效的道路上,产业升级、提振消费的大势仍将持续。对于开发商、企业、商家、消费者乃至市场监管机构来说,疫情带来的关于公共卫生及防控与个人健康管理方面的思考和启示更值得关注,这也将推动商业地产行业向更加优质、智慧、绿色、健康的方向发展。”