�������գ�CBRE����κ���˷�����2020����л������ز��г�չ�������Դ��л���д��¥�г����з�����

����CBRE��̫���⻧�о����ܡ�CBRE���л����о������ܲ�ԁ�α�ʾ��չ��2020�꣬���л���������ҵ��ҵ�������ڸ��ƣ�����ս�̴档�¹ڷ�����������ڽ����й������γɽϴ�ij����������Ԥ����Ӱ�콫�Ƕ��ݵģ��������������ڶ����Ⱥ�ο�ʼ������2020����л���������ҵ��д��¥�����Ƚ���������5G����ȫ���������ٽ���ABC���Ƽ���ҵ��չ�����������ڿƼ������������ĵ�����д��¥�г����⻧��б���⻧��ӭ������������Ǩѡ���ز���ϵ�����Խ���Ϊ�⻧�����ȿ�����

�����й��ڵ��г�������������

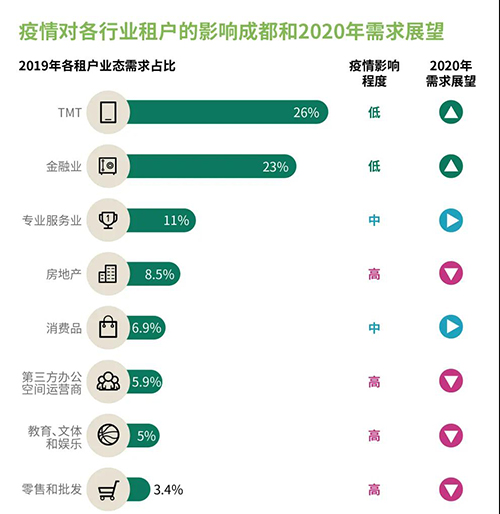

�������������������ҵ�����С��������Ӱ��������ҵ����Ƶ�ҵ������ҵ������ҵ������ҵ����ҵ�칫������ܻ��ܵ��ش���Ȼ�������ǵķ����������������Ҫ����������ҵ(TMT������ҵ��רҵ����ҵ)��Ӱ���С���������ܴ̼�ijЩ�Ƽ�����ҵ�İ칫��������ļ�����������������Ϸ�ͽ�������ҵ���߰칫����ȡ�

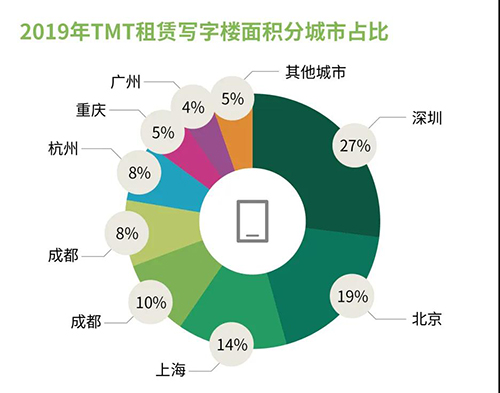

����2019�꣬TMT������ҵ��רҵ����ҵ�ۼ�ռ�й�д��¥����������60%������Ԥ��2020����һռ�Ƚ���һ��������

��������ҵ��TMT��ҵ�������ţ�2020�꣬���ٱ��ա��ڻ��������֤ȯ��ҵ��ȫ��ȡ�����ʳֹɱ��������ơ�������������֧������ҵ��������ҵҲ��ʵ�й�����������ʽ��ڻ����Ľ�פ��ҵ�����Ž������µ�д��¥����Ϊ����2020�������г��������棬���佫���ñ�����Ƚ������ij��еĺ�����������

����5G�ڻ�����ʩ���Ƶ�ͬʱ��Ҳ�����������ҵ�ķ�չ���̡�ABC��ҵ�����˹����ܣ�AI���������ݣ�Big Data/Block Chain�����Ƽ��㣨Cloud Computing����������5G�����»���µĸ��ٳɳ��ռ䣬���ӿ�B�˻�C�˵�Ӧ������չ�������ܰ������ǻ�¥����˼�ʻ����Ƶֱ����������Ϸ�ȡ�

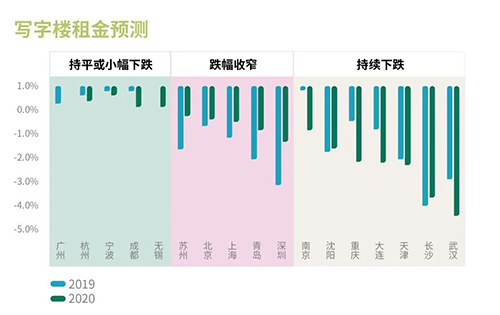

�����г���Ȼ�����ڹ�Ӧѹ��������ı�������д��¥�г��Ĺ������˲���Ӱ�졣CBREԤ�ƣ�Լ13%��������Ӧ���ӳٽ������ʴˣ�2020���ȫ��������ӦԤ���µ���890��ƽ���ס����������������������������г�ԣ��������Ӧ���С�

����ȫ��д��¥�г��������������ﵽ350��ƽ���ף���2019�������ƽ�����ϴ�ǰԤ���½���19%��Ԥ��2020��ȫ�������ʽ�������25%��15�����еĿ����ʻ����ʷ���ˮƽ��Ȼ������Ӧ���ٺ�����������ս�ʹ��2021�������ʻص���

����ȥ���Ļ����Ƴ�����ӵ�г�ԣ�ĸ�Ʒ�ʹ�Ӧ��������Ƶ����������������������⻧Ǩ�룬���Գɱ������͵���ҵΪ����Խ��Խ����⻧����������ϸ��ƵĻ�����ʩ����ҵ�����Լ��Żݴ�ʩ��

�����ڡ�ȥ���Ļ��������ݽ���ͬʱ��2020������������������������������Ļ�����ʰ�г���ע����רҵ����ҵ�ͽ���ҵΪ������������Ϊ���ɺ������������������������

����ҵ�������ע�ռ�ͷ����⻧�칫�ռ������������Ԫ������칫��������������ԡ������ɳ����ԡ�Ա�������ȷDz������������ܵ��⻧���ӡ��о����ҵ����ʼ�ṩ�������Ե���������칫�ռ�ͷ��������Է��棬��Ϊ�������ڡ�Ѻ��֧����ʽ������Ȩ�ȶ�������������Ŀ�ľ�������

�����ڿռ�ͷ����棬ͨ���ṩ���칫����װ�ް칫����ܵĹ���������ʩ���������������������⻧����������Ե����������⻧���顣���鱬����¥�������������豸���ÿ�������ҵ����Ʒ��Ҳ��Ϊ���鱬�����⻧��ע�Ľ��㡣

�������⣬ҵ��ҲӦ�����������ز��Ƽ���ͨ���⻧��Ա���ķ��������������ݶ��������Ʒ������ݡ�

��������Դ�����ͨ������������խ����������������2-3�����ڵõ����ƣ���Դ�����г�д��¥����Ӱ�콫�����ġ����ܱ������Ϻ������ڽ��������ֳ���Ĺ�Ӧ������������ó�����˵Ļ��⡢���ںͿƼ���ҵ����ĸ����Լ�רҵ����ҵ�ij��췢չ������µ�����ͷ�Ѿ����л��⡣���߳��й�������ľ�����2020����ƵĿ����Խϵͣ�Ԥ�����ͬ���½�1.8%���ϡ�

�������������д��¥�г���Ǩ�����������֧�Ŵ��

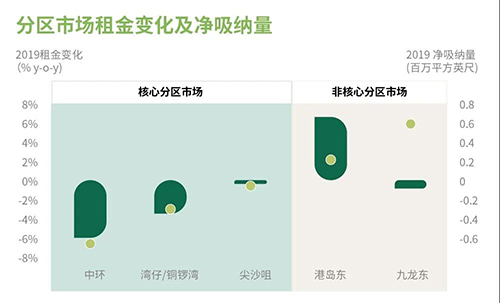

���������ӵIJ�ȷ������ʹ���������ȫ�÷��ղ���������������������ۼ�д��¥�г������������й��ڵ���ҵ������������2019��ͬ���½�36�������������ռ������ȫ��ͬ���½�63����

�������������������ĸ߰��ɱ��Լ��Ǻ��ķ����г����¹�Ӧ�����ƶ����⻧��2019��Ǩ����������⻧����731,000ƽ��Ӣ�ߵ��������Ǩ����ķ����г�������2015�������ڶ����һ�ꡣ

����ƣ����������������г��ϵĿ����ÿռ����������ķ����г��Ŀ�����ȫ�������������л��Ŀ����ʴ�2018���1.3������2019���3.4��������2014��������ߵ���ĩֵ����ˣ��÷����г������ͬ���½���5.9��������2012�������������������

�����ɱ�����Ϊ�������ɱ����ƽ�������Ϊ2020��Ĺؼ����⡣�տ��������гɱ�Ч��ķǺ�������Ŀ�������ܵ�����һЩ�ϴ���⻧���ܻ�����ʱ�µ�������½������ϡ�

���������ʵ��������г����յ�ƣ������ʹ2020���д��¥������һ�����������У����ڿ������������������⻧�ֱ���֧���������������������ѹ����۵��������������ڵͿ����ʣ��Լ������л������м�ͭ����İ�Ǩ��������Ҳ��Ǩ�������������ص㣬���÷����г��Ŀ����ʽϸߣ���ʹ�ڶ������������������

����̨�������д��¥�г������������Ƚ�

�����������Ҫ�����2020��̨�徭�ÿ�����������ǿ��ά���ºͳɳ�̬�ƣ�Ԥ�Ͻ�ʹ�����Ͷ��г��ܻݡ�����������С����ҵ��ѯ�ʿ���ά�ָߵ���Ȼ���г��ϳ������ٵĿ��õ�λ��ʹ��ҵ�⻧�����ٵ÷�������İ�Ǩ�ص㣬����һ��Ӱ��̨��д��¥�г���ȥ���ٶȡ���ȥ����ȣ�Ԥ��2020��̨�����г������������½���11,090ƺ��3��7ǧƽ���ף����������������ԼΪ���ڣ���Ǩ������ռ�������»���

�����Ϳ����ʽ�Ӱ���Ǩ�������2020��̨����д��¥ȥ���ٶȽ��������������г���û���κ��¹����ͳ��������£�Ԥ���д��¥ƽ�������ʽ������ǰ����2.6%��Ϊ2001���������ˮ�����ٳ��⻧������������ַ��������������̸����ռ�·硣

�����м�������Ƽ���˾������ҵ�߳�������ҵ���ģ���칫�������������������Ԥ�ϴ˶����ҵ�Ĺ�˾����������2020��̨���г���������д��ͳ��⻧���������У��������ⶨδ����������������ԣ���ȷ��δ����������˳��Ǩ���´�¥���������칫�ռ�ҵ���ձ���������¾ݵ㣬��������̨���ľ�Ӫ��ͼ��ΩĿǰ�г���ȱ��������ѡַ�����İ칫�ռ䣬�����Ӱ��������ռ�ҵ�ߵ������ٶȡ�

������д��¥ƽ�����ά���������ƣ�����̨�������ļ�д��¥������ȫ���½���CBREԤ��2020�������г���Ȼ�ǡ������г���������δ��������̨�����������������ޣ���д��¥����������ǿ�Ƶ�̬�ȣ�Ŀǰ�Ѿ����¸ߵĿ���ˮ��ά�ֲ��䡣λ�������¡���ļ�д��¥���������������10%����������

����������Լ������⻧���ԣ����ˮ���ܱ������������г����飬���������Ǩ���⻧�Ƕ�������������Ը�����ߣ����ַ���Ϊ���������⻧������ǩ��Լ��������������Ϊ�ͻ���CBREԤ����2020��̨�������ļ�д��¥ƽ����������ºͳɳ�2.3%��λ�ھ����ضεĶ���д��¥����������3%��

������Դ��CBRE����κ����

�༭��wangdc