2020年新年伊始,突如其来的新冠疫情给社会经济带来了巨大影响,商业地产行业也受到较大冲击。在此背景下,相关企业积极应对,在全力抗击疫情的同时,积极恢复生产,为行业及经济平稳发展做出贡献。当前,商业地产行业机遇与挑战并存,高质量发展已成为行业共识。

2020年,中指研究院结合在商业地产领域多年的研究积累与数据基础,启动“2020中国商业地产百强企业”研究,旨在发掘行业中综合实力强、运营水平高、成长潜力大的优秀企业群体,鼓励企业理性认识商业地产市场发展现状及规律,紧密跟踪市场变动趋势,在变革中积极创新谋发展,引领行业在新环境下实现持续、稳健发展。

2019年,我国经济增长面临下行压力,商业地产市场也面临挑战。2019年,我国实现GDP总额99.1万亿元,同比增长6.1%;全年实现社会消费品零售总额41.2万亿元,同比增长8.0%,增速均出现放缓。从商业地产新房市场来看,2019年全国商业地产开工及销售面积均呈下降态势。在此背景下,商业地产百强代表企业的整体经营表现优于行业大势:一方面,城市群/都市圈战略实现城市协同发展,重点三四线城市消费能力提升,百强代表企业通过城市拓展与产品线完善,进一步实现了规模化发展;另一方面,百强代表企业密切关注市场需求,精准定位,通过互联网化发展和精细化运营提升运营质量,重点项目平均租金及出租率指标表现较好;此外,在融资监管较严的背景下,百强代表企业加强资本整合,并通过资产证券化等方式扩大融资渠道,同时以高质量的运营为企业提供稳定的现金流,实现了稳健经营。

规模表现

城市拓展与资本整合并举,推动经营规模稳步壮大

2019年代表企业经营性物业持有面积均值为377.5万平方米,较2018年增长19.4%,增速扩大1.7个百分点,扩张速度小幅增长。从规模上看,企业分化明显:截至2019年底,万达商管共运营管理万达广场超过320家,累计建筑面积超过4600万平方米,其它代表企业持有面积多数不足1000万平方米,头部企业领先优势明显。

图 商业地产百强代表企业经营性物业持有面积均值及增长率

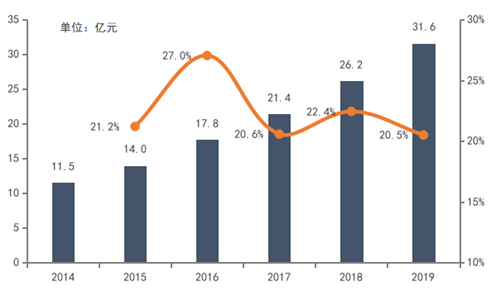

从租金总收入来看,商业地产百强代表企业经营性物业租金收入均值为31.6亿元,较2018年增长20.5%,增速收窄1.9个百分点。

图 商业地产百强代表企业经营性物业租金收入均值及增长率

商业地产百强代表企业经营性物业持有面积和租金收入的持续增长,反映出头部企业不断增强的业务扩张能力。百强代表企业积极拓展、巩固一二线城市的同时,布局至消费能力持续提升的重点三四线城市,并通过产品线的延伸,扩大客群覆盖范围;同时积极拓宽企业融资渠道,优化资本整合,引领行业高质量发展。

经营质量

互联网化与技术革新助力运营水平持续提升

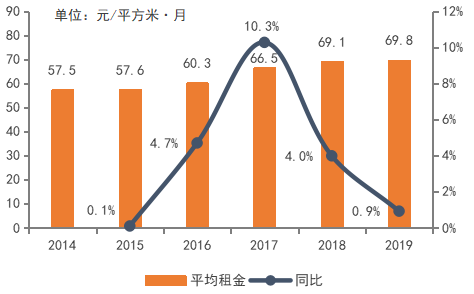

商业地产的本质在于运营,一般情况下项目的租金和出租率水平能够直接反映企业运营实力。从代表企业经营性物业的平均租金来看,整体呈现上涨的趋势,但涨幅收窄。2019年,商业地产百强代表企业经营性物业的平均租金为69.8元/平方米?月,同比增长0.9%。从结构上看,代表企业内部平均租金水平差异明显,整体呈阶梯状分布。

图 商业地产百强代表企业平均租金及同比

从出租率来看,百强代表企业重点项目的表现较为稳定。2019年,商业地产百强代表企业重点项目平均出租率为93.3%,与2018年持平。各代表企业重点项目的平均出租率差异相对较小,基本都维持在90%以上。

随着消费进入个性化时代,捕捉并促使潜在的消费转化为最终的购买行为,已经成为商业地产企业面临的一项挑战。为了加快适应市场的这种变化,越来越多的商业地产企业不断通过“互联网”业务升级产品及服务。同时,随着商业地产逐渐进入精细化发展阶段,在精准把握消费需求的基础上,打造体验式文娱消费、开发优质IP资源等内容正成为商业地产企业的发展方向。

从商业地产代表企业在购物中心等商业项目的运营模式来看,以下几点值得关注:互联网化发展,商业模式不断优化;精细化运营升级,体验式文娱+超级IP不断发展。其中,以万达商管、华润置地、大悦城控股、苏宁置业等为标杆的代表企业积极探索“互联网+”模式,精准获客持续引流,同时以精细化运营来提升消费者体验,提高自有品牌形象,保持行业领先优势。

成长性

布局潜力城市与核心区域,稳步提升可持续增长空间

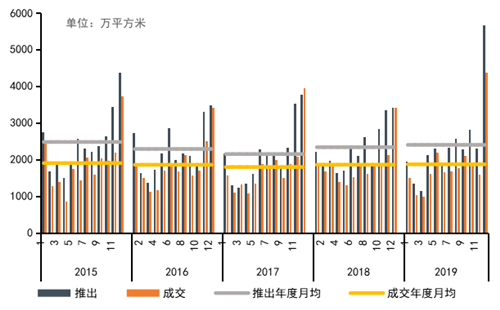

2019年,全国商办用地推出及成交规模同比均小幅增长,成交楼面均价小幅下跌。2019年,全国300城商办用地推出规划建筑面积2.88亿平方米,同比增长2.7%;商办用地成交规划建筑面积2.2亿平方米,同比增长0.6%;商办用地成交楼面均价为2281元/平方米,同比微跌0.5%;商办用地平均溢价率为8.4%,同比上升0.8个百分点。

图 2015-2019年300城商办用地推出及成交规划建筑面积

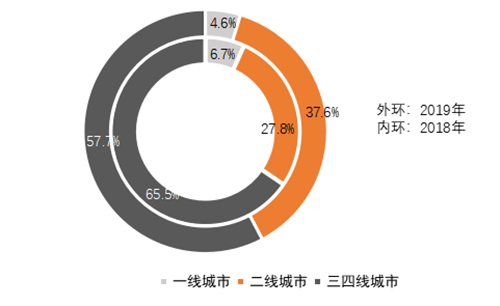

2019年,商业地产百强代表企业平均新增商办用地规划建筑面积为78.8万平方米,同比上升18%,投资有所增长。2019年城市布局中,百强代表企业在一线城市的土储规模占比缩减至4.6%;二线城市新增商办用地占比增长至37.6%,较上年提高9.8个百分点;三四线城市占比为57.7%,但占比较上年有所回落。

图 百强代表企业2018年、2019年新增商办用地分布

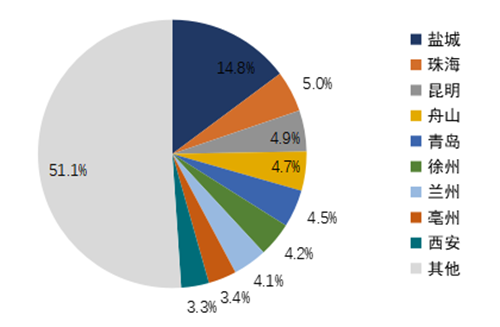

2019年,百强代表企业新增商办用地较多的城市主要有盐城、珠海、昆明、舟山等二线及三四线城市,其中长三角及珠三角区域仍是布局热点。

图 百强代表企业2019年新增商办用地城市分布

稳健性

长短期负债结构优化,融资创新获突破

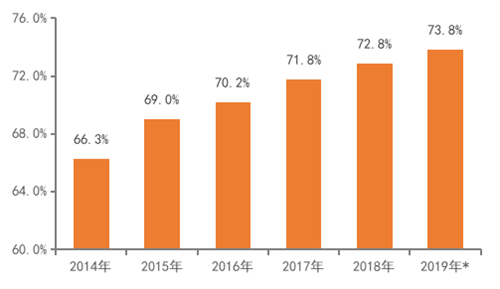

2019年商业地产百强代表企业的资产负债率均值上升至73.8%,较2018年提高1.0个百分点。尽管自2014年至今,商业地产百强代表企业的资产负债率呈持续上升态势,但商业地产企业的资产负债率尚在可控范围内。代表企业以较稳定的租金收入作为经营保障,整体仍保持稳健运行。

图 百强代表企业2014-2019年资产负债率均值

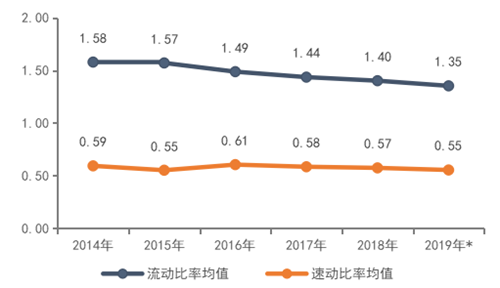

从短期负债水平来看,2019年商业地产百强代表企业的流动比率和速动比率均值分别为1.35和0.55,较上一年分别下降0.05和0.02。近年来,商业地产企业的流动性水平有所下降,短期变现能力及偿债能力均降低,短期负债压力略有增加。在融资环境趋紧的背景下,商业地产企业在调整中长期资产负债结构的同时,也应重视短期现金安全,防范资金风险。

图 百强代表企业2014-2019年流动比率与速动比率均值

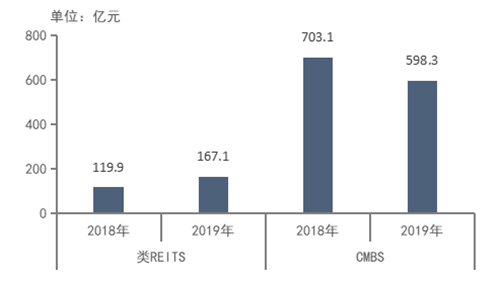

2019年,针对房地产行业的融资环境未见宽松,在各类融资渠道监管从严的背景之下,商业地产企业通过传统融资渠道,如开发贷款等方式获得资金的难度增大,“类REITs”、CMBS(商业地产抵押贷款支持证券)等资产证券化模式受到商业地产企业更多关注。作为资产证券化业务方面最有潜力的方向之一,商业地产资产证券化主要通过债权、物权、股权相关的基础资产来获得融资,从而实现可持续的现金流。其中CMBS作为债权投资工具,对商业地产运营的参与度较低,收益仅来自于租金收益,而REITs收益不仅仅来自租金收益,也来自于资产增值。

图 房地产企业2018-2019年类REITs和CMBS发行情况

趋势展望

零售商业线上线下融合发展、全渠道模式构建成为行业趋势。电商冲击叠加疫情影响,商业地产企业进一步加大了线上渠道的拓展和优化升级,并进一步推动整合商户资源,完善线上、线下全渠道体系的构建。未来,在大数据等技术创新的不断推动下,商业地产的全渠道运营模式将在“互联网+”时代不断完善。

社区商业价值获得提升,“线上化”+“上门化”+“复合化”+“无接触服务”正成为行业标配。社区商业已经成为商业地产企业的重要产品线,且在疫情背景下其商业价值获得快速提升。一方面,社区商业借助线上平台资源,抢占线上市场,并提供安全放心的上门化服务;另一方面,多元业态组合仍是社区商业发展的主流,未来社区商业服务老年人和儿童的业态比重或将增加。

构建绿色运营体系,商办物业管理和卫生、服务标准将逐步升级。消费者对于线下体验要求的不断提高,推动着商业地产逐渐向精细深耕运营的发展阶段转变。尤其受2020年新冠疫情影响,构建绿色运营体系已经成为一种发展趋势。而绿色生态建筑、新技术应用以及安全卫生的物业管理体系逐渐成为商业地产物业配置与升级的重点方向。

商业地产企业有望开启拆分上市潮。未来,商业地产的核心能力将是其运营服务能力,也是资本市场认可的重要指标。近年来,商业地产运营管理业务规模不断扩大且日益成熟,头部企业进入快速扩张阶段,已经具备分拆条件。随着宝龙商业等优秀商业地产运营商陆续登陆资本市场,预计未来将有更多商业地产运营服务提供商逐渐走向分拆上市的道路。

结语

2019年,在“房住不炒”的基调下,房地产市场发展趋于理性。同时,经济下行压力逐季增大,商业地产市场受到一定程度的影响,投资、开工、销售增速均有所放缓。然而商业地产百强企业危中寻机、稳中求变,持续扩大规模、加强运营、提质增效、稳健运行,紧抓时代变革、砥砺前行,奏响时代强音。

展望未来,变局依然存在,但不破不立,不止不行。商业地产企业以高质量开发运营为根基,以提供全产业链服务为发展,打造行业新生态,方能立于不败之地。社会飞速发展,科技日新月异,新的时代赋予商业地产新的使命。百强企业应紧跟时代潮流,本着给人民群众带来美好生活的不变初心,肩负振兴消费、促进经济的使命;在强化自身的同时引领行业稳步前行,为时代发展贡献力量。

来源:中指研究院