近日,克而瑞资产管理研究团队发布《2019年度杭州写字楼市场回顾及展望》。

根据 CAIC 监测显示,就整体市场而言,2019 杭州全市甲级办公新增供应量 36 万 ㎡,较去年减少 25 万 ㎡;净吸纳量大幅下降,空置率同比上涨 46% ;核心商务区金融业聚集,新兴板块 TMT 行业较多,总体来看 TMT 跃居全市租户行业结构占比首位;大宗交易方面杭州出现了罕见的单笔超百亿交易。本报告数据库均来自 CAIC(中国房地产资管信息服务平台)点击了解。

宏观市场:全国甲级写字楼租金及出租率普遍下行,杭州领跑第二梯队,净吸纳量大幅下降

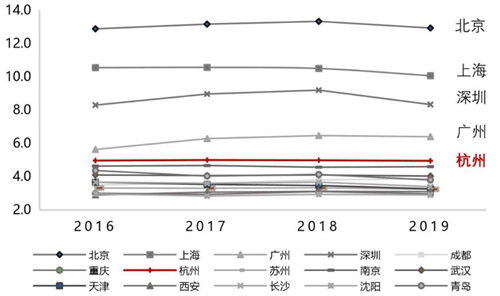

全国重点城市办公租金情况(2016-2019)

据 CAIC 资产数据库监测显示,全国重点城市租赁市场分化明显。一线城市中,北京平均租金虽有一定下降,仍领跑全国;广州处于第一梯队的低位,但呈现小幅逆市上升,广州市政府激励政策加持、优质项目入市等利好因素或为广州甲级办公市场新的驱动力。

北上深三城首次同时出现租金和出租率双降。杭州平均租金领跑第二梯队,处于近几年表现较为稳定的城市之一;2019 全年虽新增供应减少,但净吸纳量的大幅下降造成了空置率走高;大宗交易市场热度攀升,得益于政策引导,外资持续加码。

| CAIC 市场监测(杭州)

宏观

2019 年杭州市常住人口首破一千万大关,正式迈入特大城市范畴。在一线城市普遍出现人口增速放缓的背景下,表现出持续强劲的城市吸引力。

市场

租赁市场净吸纳量大幅下降,空置率创历史新高,租金略有下浮调整。

租户

2019 全年各板块的金融行业成交比重均有下降,部分非传统金融业退租占比较大。TMT 行业成为主力租户;房地产业、服务业等行业持续扩张。

板块

杭州办公销售市场供求均呈现小幅下降,成交均价保持上涨态势。

租赁市场:空置率 5 年来新高,TMT 行业跃居租户首位

净吸纳量大幅下降,空置率同比上涨 46%

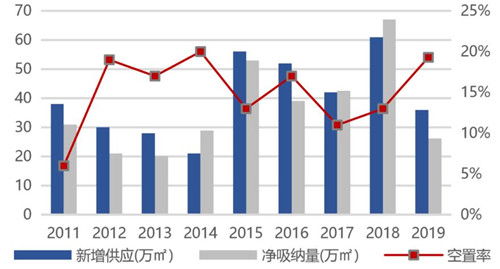

全市办公新增供应、净吸纳量及空置率

据 CAIC 资产数据库监测显示, 2019 杭州全市 36 万 ㎡ 新增供应,较 2018 年减少 25 万 ㎡ ,主要由于 3 个预计 2019 年入市项目的工期或内部策略原因推迟至 2020 年入市。同时, 2019 年净吸纳量同比大幅下降 60.8% ,仅 26.2 万 ㎡ ,致使空置率攀升至 19.3% ,较 2018 年增长 46% 。热门商务区办公氛围逐渐增强,但随着供应不断增加,短期内去化难度增大。

截至 2019 年底,杭州写字楼存量将近 345 万 ㎡ ;受 2019 年延迟交付的影响,预计 2020 年杭州办公市场将迎来至少 50 万 ㎡ 的新增供应。其中,新兴商务区占比较大,如钱江世纪城商务区等。

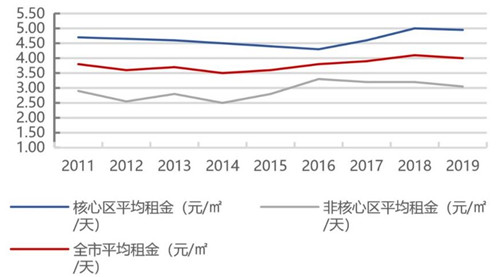

全市写字楼租金小幅下调 2.5%

全市核心/非核心甲级写字楼平均租金

据 CAIC 资产数据库监测显示,由于实体经济仍未呈现高速发展的迹象,预计写字楼租赁需求在近期仍有压力。杭州办公市场在空置率走高及供应加码的双重压力下租金轻微下调。2019 年全市写字楼租金同比小幅下降 2.5%,至每平方米每天人民币 4.0 元。

2019 杭州甲级办公楼市场整体租金同比下降 1.9%,为 4.95 元/ ㎡ /天;而乙级办公楼租金同比下降 3.2%,为 3.05 元/ ㎡ /天。甲、乙级办公楼租金的价差持续扩大。

核心与非核心商务区差距明显

杭州2019各子市场租金与空置情况

从租金情况来看,传统成熟商务区以明显优势领跑杭州办公楼市场,主要代表商务区是黄龙商务区和武林商务区,分别为每平方米每天人民币 5.8 元和 6.3 元。核心区平均租金约为非核心的 2 倍,租金差距较为明显。

从空置率情况来看,北部商务区的空置率最大,为 30.6% ,庆春商务区空置率最小,为 10.5% 。大部分商务区的空置率位于 14% - 20% 的区间。各商务区空置现象亦存在较大差异。

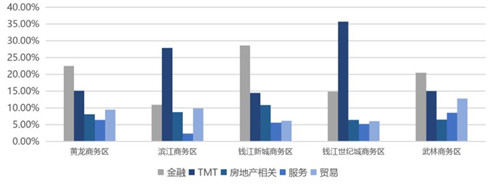

核心商务区金融业聚集,新兴板块 TMT 行业较多

根据 CAIC 资产数据库监测,多元化已成为办公楼租户结构的趋势。截至 2019 年底,在具有代表性的各商务区租户对比中,各商务区内的租户结构组成差异较为明显。核心商务区金融业仍然占比最大,如黄龙、武林及钱江新城,占比均超过 20% 。

在新兴商务区中金融业未占据主导地位,TMT 行业成为新兴商务区的主力租户;如滨江商务区、钱江世纪城商务区,占比分别为 28% 和 36%。值得注意的是这两个板块的 TMT 租户占比为金融业的两倍以上,新兴商务区对此类企业的吸附能力表现强劲。

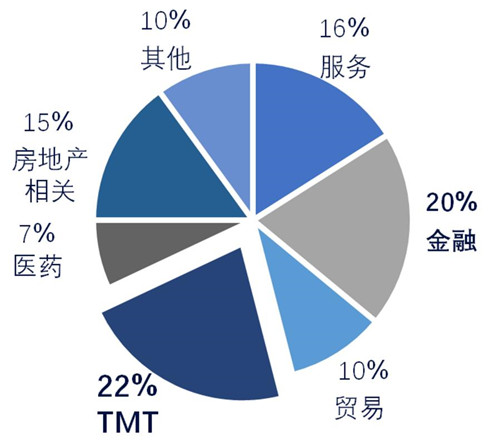

TMT 跃居全市租户行业结构占比首位

全市租户类型占比情况

从全市来看,重点监测的十个核心商务区内 TMT 行业租户结构占比首位,其办公需求稳定增长,已赶超金融行业租户,占比 22%。其次,金融业仍占据较大的市场份额,比例达到 20%;同时,服务业、房地产上下游行业、贸易等行业都占据相当程度的租户比例。

销售市场:杭州出现了罕见的单笔超百亿大宗交易

大宗交易成交总额同比增长 40.9%

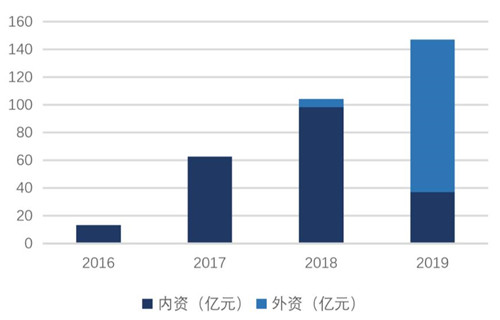

据 CAIC 资产数据库监测显示,2019 年杭州大宗交易总成交额为 147 亿元,较去年同比增长 40.9%。投资环境良好和投资者对市场潜力的信心是大宗交易大幅增长的原因,大宗交易市场活跃度良好。

为吸引外资,浙江政府发布了《关于促进外资增长的若干意见》等一系列外资招商优惠政策。2019 年外资占大宗交易的总额为 75%,远远超过 2018 年的 5.8% 。主要是因为在 2019 年 1 月份凯德集团以人民币 110 亿元从星桥腾飞集团手中收购了新加坡杭州科技园。

杭州大宗交易内外资投资情况

杭州办公销售市场整体供应及成交总量同比下降,均价持续走高

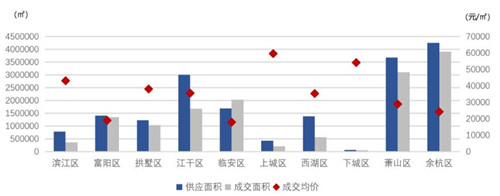

2019杭州各行政区域散售市场

2019 年杭州办公散售市场整体供应量和成交量分别同比下降 27.15% 和 38.10% ,主要由于非核心区推盘量及成交量下降,本年度全市成交 57.3 万 ㎡ ,主要集中余杭、萧山、江干等区域。

本年度全市成交均价 2.32 万元/ ㎡ ,其中核心区成交价 2.77 万元/ ㎡ ;非核心区成交价格 1.48 万元/ ㎡ 。购买需求主要来自内资企业,以满足自用需求。根据 CAIC 监测,余杭区的欧美金融城、萧山区的万象世界中心以及余杭区的艺尚创谷中心等项目在 2019 年成交表现亮眼,成交面积分别排名前三。

土地市场:近五年来杭州商办土地热度逐年增加

据 CAIC 资产数据库监测显示,2019 年,杭州全年商办用地共成交 138 幅,总出让面积为 232.2 万平方米,仅占整个土地市场成交量的 24.16% 。商办土地成交面积对比 2018 年上涨 35.47% ,同比 2017 年上涨 58.33% 。近五年来商办土地热度逐年增加。

杭州商办土地供求情况走势

2019杭州典型办公土地成交案例

未来供应

根据 CAIC 监测,办公供应量预计有明显增长。杭州办公市场未来三年将迎来近 116 万方的供应释放,新兴商务区新增供应较多,而传统核心商务区新交付项目将为市场带来新活力。由于政府与业主寄希望于 2022 亚运会的关键节点辅助去化,钱江世纪城商务区成为供应占比最大的板块。