����2�£��������Ӱ���£�������ҵ�������ڸ�����ѡ��ӼҰ칫�Ĺ�����ʽ�������̰���Ӫ�̶��ԣ����鲻����ƽ�շ�æ�İ칫�ռ������壬Ҳ������ķ�չ����Ӫ������µ�Ҫ��

�����̰���ҵ��Ϊ��Ⱥ��Ϊ�ۼ��ij���֮һ�������鱬��������塣���ϰ칫�ȷ�ʽ������ʹ���̰���ҵ����Ⱥ��Ծ�ȴ�ͣ��µ�������Ҳ���Խ��У���Σ��֮�л����Դ档

�����к�����ǰ�����������������

����1-2���й��̰���Ӫ�̷�չָ��TOP10�У��к�������ժ��״Ԫ�Ͱ���ϯλ�����к���¶���걨������ʾ����ֹ2019��ĩ�к�ϵ�й�˾������Ӫ��д��¥45������������13�ҡ��Ǽ��Ƶ�12�ҡ����Ԣ2�ҡ����ɰ칫��Ŀ12�����ǹ������ĵ�һҵȨд��¥��չ��Ӫ�̣�ȫ��ʵ��Ͷ����ҵ�������Ϊ�����37.5��Ԫ��

����1-2�£�������Ӱ�죬�̰���ҵ���ͽ����ܵ��ϴ�Ӱ�죬�̰���Ӫ��ͬ��Ҳ���ٲ�С����ս���ݻ���������¶��ҵ��������ʾ��Ͷ����ҵ��2020��2�·�ʵ���������Լ3.325��Ԫ���������65.2%����ֹ��2�µף�2020���ۼ�Ͷ����ҵʵ���������Լ13.95��Ԫ���������25.7%��

����������ҵ������Ҳ��ʾ����Ϊ����ԭ�����°칫��ҵ����һ��Ӱ�졣

����������Ȼ���̰���ҵ�����˲��ٵ���ս����ͬʱҲ��չ����Ӫ��Ӧ�������Ļ��ᡣ���к���չ�����������д��¥Ѳ��������ͻ��㲻���������������������Ƴ������칫��Ʒ���ܵ���С��ҵ������Ϊ�⻧�ṩ���ͷ���ȡ�

�������Կ��������о������Ӫ���ܽϿ�������Ӧ����Ȼ������ҵ��ȡ���ϰ칫��ʹ�ð칫ģʽ�����仯�����̰���ҵ��Ȼ�ǰ칫�����볡����

����δ�����⻧�����̰���Ӫ�̵IJ�Ʒ��������ͺ�����Ӫ�������������Ҫ���ڴ�ǰ���£����������������Ӫ�������õ������⻧�ǵ�����Ϊ�г���������ʤ�Ĺؼ���

�����г�����ƣ�����������Դ�

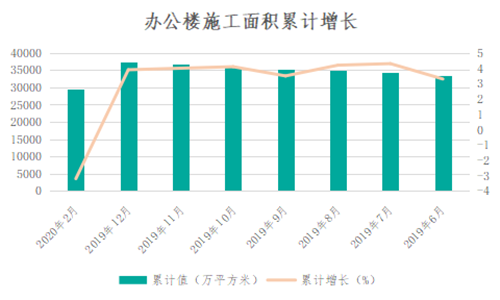

�����ڹ�Ӧ���棬�ܵ��¹�����Ӱ�죬�̰���ҵ������ҵ��������������Ŀ���ȳٻ����̰���ҵʩ��������١��ݹ���ͳ�ƾ�������ʾ��1-2��ȫ���칫¥ʩ������ۼ�ֵ�����½����ۼ�����Ϊ-3.2%���״γ��ָ���������

������Դ������ͳ�ƾ֣��۵�ָ������

�����ڴ˱����£�����ԭ���ڱ��»����ϰ������н�����Ŀ�Ƴ٣��̰���ҵ������Ӧ�������ٵ��������Ա��⡣

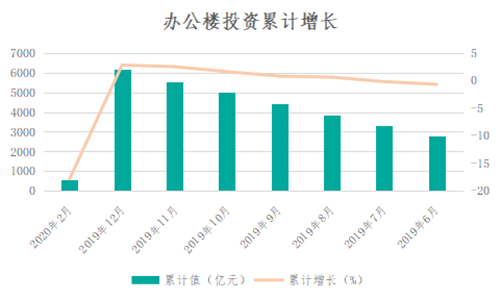

������Դ������ͳ�ƾ֣��۵�ָ������

������Ͷ������Ͽ����ܵ��¹������Ӱ�죬ȫ���칫¥Ͷ���ۼ�����ͬ�������½���1-2���ۼ�¼��-17.8%�ĵ�����Ϊȥ���°����������������

�������̰���ҵ��Ӧ��Ͷ�ʼ��٣������ײ����������е�����£��������˲������������ϴ����С��ҵ�����������������������

������������������ʹ���̰���ҵ���������й�Ӧ��������������٣��⻧���ֹ���̬�ȣ���������г������Ϊƣ�������ӳ������������������ĸ����Լ������ָ�������չ����ҵ�����������������ڡ�

�����ʲ������ȶȲ�����Ԥ����Ȼ�ֹ�

����ȥ���������̰���ҵ������Ϣ�������������ܵ��¹�����Ӱ�죬�������ȶȲ�����

�������գ�LG���ž�����80.46��Ԫ�ļ۸����λ�ڱ���������Ȧ��LG˫�������ã���Ϊ�¼���������ҵͶ������˾������˾��

����2��29�գ�����Ͷ����¶�������������չ������������ʴ��ñ�¥��Ŀ����ɽ���ɺ���Ͷ�����Ϻ���ز�����ͬ�չ������۸���δ������

�������������ڽ��ײ��ѿ��������������Ѿ���Ϊ���̰���ҵͶ����Ҫ������֮һ��ʵ���ϴ�ȥ����������һֱ���̰���ҵ�����а�����Ҫ��ɫ��

�������������ʾ��2019�굥�������ڽ���Ͷ���ܶ�ߴ�866��Ԫ�����о���Ͷ����ռ�ȴﵽ31%��д��¥�ǹ�ע���ص㡣

����һֱ������һ�߳����̰���ҵ���ܵ�����Ͷ�����������ӳ�Զ��չ�����������̰���ҵ��ֵ��һ�������ռ䡣��ˣ��в�����ʿ��Ϊ���������������ʲ��϶ڻ�����һ�߳��������̰���ҵ���۹ⳤԶ��Ͷ����Ϊ��

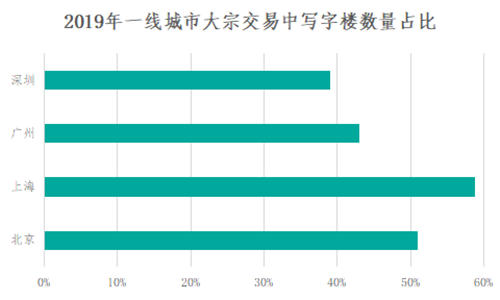

����2019���ҹ�һ�߳��еĴ��ڽ���Ϊ��Ծ��������κ����������ʾ�����Ϲ���һ�߳��д��ڽ�����ҵ�У���д��¥Ϊ�����̰���ҵռ�ݺܴ�����������Ϻ���д��¥��������ռ����࣬Ϊ58.8%������DZ���Ϊ51%�������ݺ�����Ҳ��40%���ҡ�

������Դ������κ���ˣ��۵�ָ������

�������Ź�������һ�廯�Ľ��У����ű��Ϲ����һ�߳���δ����������������Ͷ�ʣ���������������̰��г��ͽ���ģʽҲ�����������������Ͷ���ߺ���ҡ���˳����������̰���ҵͶ���г�Ԥ����Ȼ�ֹۡ�

�����ص����£�����Ӱ����Ȼֻ����ʱ�ģ��������г����������ںܶȷ�����أ����̰���ҵ�ر���д��¥��Ϊ���ṩ�ȶ��ֽ������̰��ʲ�֮һ�������ܵ������ʱ����������Ž����ȶ�Ҳ�������ˡ�

������Դ���۵�ָ���о�Ժ

�༭��wangdc