����2020���һ���ȣ��人д��¥�г�δ¼��������Ӧ���ܴ���ά����487��ƽ���ס�

���������棬���ڡ���ǡ��������γ��谭��һ����д��¥���ͣ�ͣ����Կɼ�һ�����г���ѯ�ȣ��г���δ��������������ա��ܵ����ڼ��ں������˫��Ӱ�죬������ҵ�İ칫ѡַ���ʱ�֧���ƻ�˳�����ڶ����Ȼ��°��꣬�⻧����δ�����Բ��������У���д��¥�⻧�ձ鿹���������ͳ���������ǿ���г��ɽ�Ԥ�ƽ����Եڶ����������֡�

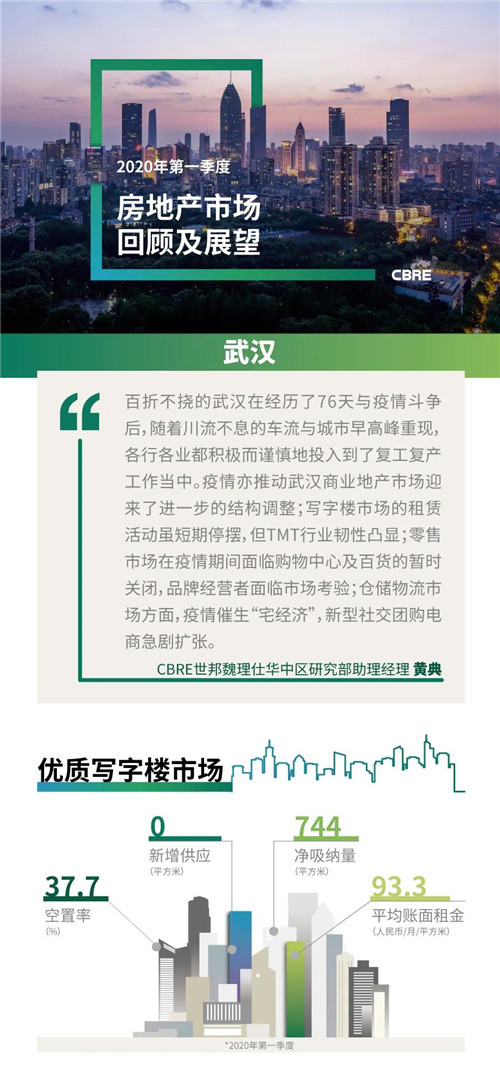

����������ĩ����Ӧ�������ڻ���д��¥�г�ȥ��ѹ�������ڿ�����ˮƽ�����½�0.1���ٷֵ㣬¼��37.7%�����г�����ѹ���ij���Ӱ������������أ�̸�����ڼ�ȥ�������ӳ������������г���������ѹ��ȫ������д��¥���ͬ����������0.5%��¼��ÿ��ÿƽ����93.3Ԫ�����ش���TMT����ͳ����Ϊ���������Բ�ҵ�ۼ��İ�����⻧�ṹ���õļ�д��¥��ѹ�����ԡ�

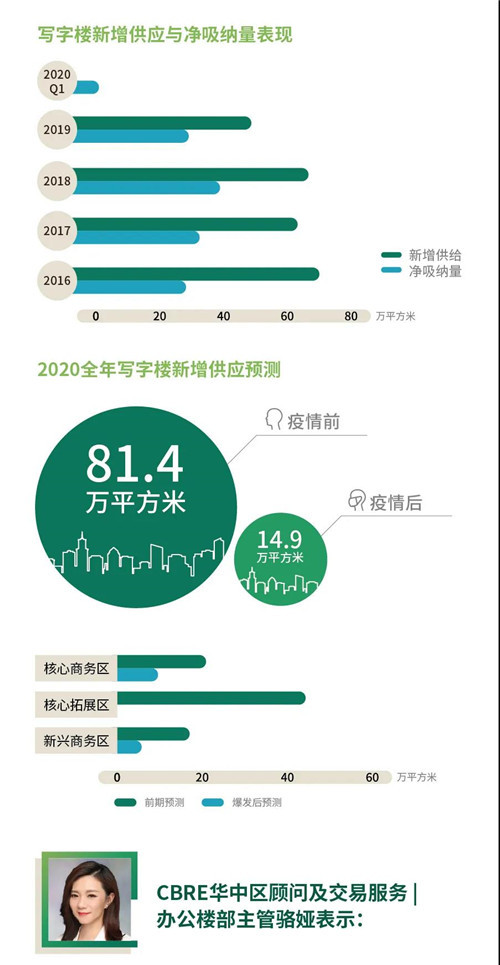

����չ��δ�������£�CBREԤ�ƣ����ڽ����̽���Ӱ�죬����Ŀ�ձ��������°������꽻����ʹ��ȫ��������Ӧ������81.4��ƽ�����µ���14.9��ƽ���ס���������2019��ĩ���徭�÷Ż��������ڼ���������Ķ���Ӱ�죬ҵ�������Խ���һ�����⻧����б��д��¥�г����ֽ�������¥�����Ʒ���ϳ��������ֻ����ƣ�������ҵ�ۼ�������¥��Ʒ�ʽϸߵ���Ŀ�����߿�ѹ����������Ŀǰ��ѯ��Ԥ��ȫ�꣬���������ԿƼ���ý�塢��ͳ���ڡ��Լ�ҽҩ��ҵΪ��Ҫ������ѡַƫ����Ҫλ�ڹ�ȡ�������������·�������ؽ���������

�����������人�����ڼ�ĩ���Կ��ƣ�½����̨�̼��ԵIJ�˰���߽������ƶ��ں���ҵ������������Ȼ���������ó���Ƶ����ҵ������Ӱ��ϴ���������ӭ����ҵ�·�ڵĽ�����������ҵ��ҽҩ��ҵ���ᱣ���Ƚ��������������š���

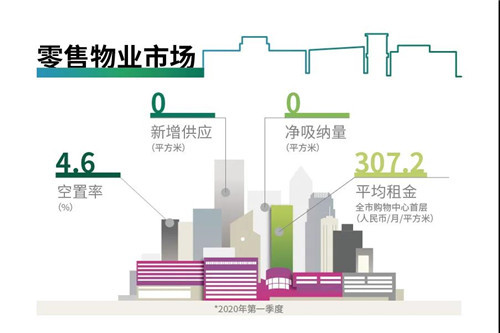

�����������人����������ҵ�г�δ¼��������Ӧ��ȫ�д���ά����644��ƽ���ס��ڴ��ڼ�������ͻ�����������飬ȫ�й������ļ��ٻ�½���յ꣬����ά�ֻ��������IJ��������̳�����Ӫҵ�����ۡ�����������ҵ̬�ڱ����ܵ��ϴ�����������ҵ���ͣ�ͣ�2020��һ�����人����������ҵ�г��Ŀ�������������ϼ��ȳ�ƽ��

����չ��δ�������£���ʩ�����ȵ�Ӱ�죬Ԥ�������п�ҵ���̳����Ƴ�����ס����������ܵ���Ч�Ŀ��ƣ�����������ҵ̬���ָ������ڹ˿��������в�����ʱ��ϳ�����ӰԺΪ������������ҵ̬�����������ָ�����Ӫҵ�������������ĸ���Ӱ����Ը���

���������������һ���ȶ�������ĩ�人����������ļ��ٻ�Ҳ�����ָ�Ӫҵ��ʵ����ҵ�����¿�����������Ҫһ����ʱ�����ڡ����ڹ������ľ�Ӫ�ߺ�Ʒ���ŵ���ԣ�����ͨ����������������۶��⣬�����ϸ�ѿ��̳���Ӫ�İ�ȫ�ԣ����ṩ�������߽�����ȫ�ͷ��ĵĹ��ﻷ��������ʵ����ҵ���ԣ������Ǽ�����Ӫ����ı����ݴ��µĸ��ܼ�Ӫ��ģʽ��������������δ��ֵ�ù�ע����Ҫ���⡣��

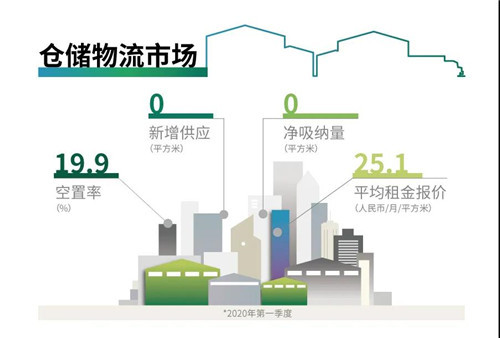

����2020���һ���ȣ��人�ִ������г�δ¼��������Ӧ��ȫ�д���ά����279��ƽ���ס�������ȡ������֤����δ��ʽ�����������ڸ���֮��½��������

�����г������棬���̡�����������������������ȻΪ������Ҫ������Դ��������Ҫ������ ����ǡ�֮ǰ�������������������⻧��Ӫֹͣ����������ҽ�ơ�������������صĵ��̺͵�����������������Ӫ������������Ч�ʴ�����ͣ�����������������Ŧ�ڵ�ֿ��ѹ��Ԥ�ƶ�������ʽ���������������ж�ʱ�������߷���֡�ͬʱԭ�ƻ�һ���Ƚ����人����������������Ӱ�������������г���������Ԥ���Ƴ����¼��ȡ�������ԣ�ȫ�вִ������г������ʺ�������ϼ��ȳ�ƽ��ȫ�п�����ά����19.9%��ƽ����𱨼�Ϊÿ��ÿƽ����25.1Ԫ��

����չ��δ�������£�CBREԤ�ƣ�ȫ�вִ������г�������Ӧ����ԭ�ƻ��Ƴ�2-3���½��������������Dzִ���ҵ�������Ҫ����������Ǵ�ʩ�ƶ������͵�������ƽ̨�Լ���������ҵ��Ľ�һ����չ��Ԥ������ʽ����������������ʳƷ���ṩ��������ĵ������������人�г�����������������ߡ�

����ֵ�ù�ע���ǣ��߱�������г��н�ǿ�Ŀ���������������������ͷ����ҵ���������еͶ�������ҵ���г��ݶ�人��Ϊ������Ŧ�ڵ���У��������������人�ĸ߱�ֲ��ֽ���һ���Ӵ����ġ������罻����ʩ��ʹ��������ӭ�����Լ������罻�Ź����̼��緢չ������һ�������������IJֿ������⣬�人�жԹ����������������ӣ�����Խ�300�Ҳ˳����и��죬�Լ�������ó�г�Ʒ�ʣ������������ֿ����Ӫˮƽ����Ӧ���Ŀɳ�����չ����˸��ߵ�Ҫ��

�������人�߱�������г����������ֻ����������ԵĶ���������Ȼ������Ͷ�ʵ����Ű�飬�����ַǺ������������������һ��ȥ��ѹ������ʽ����������½����̨һϵ�л�����ʩ�������ü���֤��ҵ���г������ܻ����Ͷ�ʴ����ڣ�Ͷ����������г����ᡣ��

������Դ������κ����