3月,房地产市场缓步复苏,二三线城市的复苏速度明显要好于一线城市,新房成交的同比跌幅基本都在3成以内。根据市场周期发展规律,每当经济危机或是大萧条时期,楼市一般也处于下行周期,优质资源基本都在向核心城市聚集,二线城市和强三线城市毋庸置疑成为房企投资、购房者买房的首选。值得关注的是,部分核心二三线已在2019年尽显“疲态”,步入下行周期,新冠疫情无异于“雪上加霜”,究竟哪些城市会因此“一蹶不振”?哪些城市能够在疫后率先“强势”突围?我们将在下文一一解析。

10个核心二三线连续6个月成交下行

下行周期or波动行情?

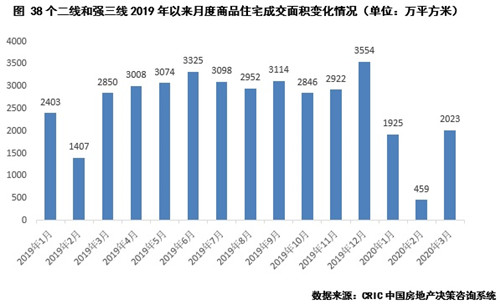

回顾38个二线和强三线城市2019年至今的成交表现,2019年整体保持稳定,刨除1-2月因传统春节假期对成交的影响之外,其余月份成交面积均维持在3000万平方米上下波动,2019年12月创阶段性新高达3554万平方米,而后因遭遇新冠疫情,楼市急转而下,2月几近“冰点”,3月稳步回升至2023万平方米。

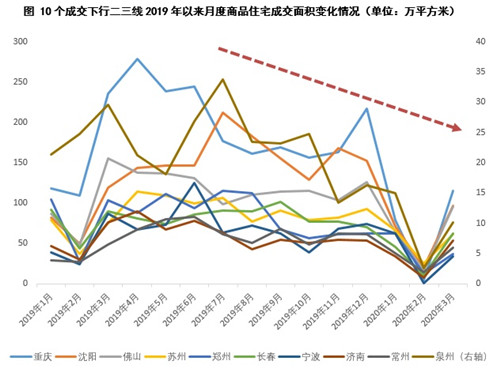

分城市来看,我们发现,10个典型城市的行情相对独立,自2019年下半年以来便开始波动下行,2020年3月较2019年高点的平均跌幅达到了53%,其中宁波、泉州、郑州的跌幅最为显着,均超过了65%,重庆、苏州、常州等核心二三线城市同样是榜上有名,究竟是市场压力下整体成交步入下行周期,还是新冠疫情加剧了短期波动行情,后期仍有望突围而出呢?

常州、苏州:“升-降-升”

处于高位盘整阶段

疫后短期内复苏动力较强

常州、苏州的情况相对类似,2015-2017年基本都迎来过一轮上行周期,而后2017-2018年市场热度稍有回落,不过也基本处在波动期,2019年初再度回升,年中成交量才开始震荡下行,延续至今。依据其周期变化的规律,我们认为,这类城市的成交量仍处于爬升阶段,疫后短期内复苏动力较强,2020年整体成交仍有望保持小幅微增。

从苏州、常州近期的楼市变化,我们也不难看出端倪:楼市成交方面,3月苏州、常州的新房成交量环比大增,同比跌幅均保持在2成之内,算是不同能级城市中复苏较为显着的。从周度数据来看,苏州4月3周累计成交已达69.83万平方米,最近一周成交量高达29.1万平方米,环比上升了7.81%。

土拍方面,两地基本也在迅速回归正轨,市场信心加速建立。4月9日,苏州开启今年的第四场土拍,两宗涉宅用地分别以13.71%、14.06%的溢价率成交,而一周前的4月1日,10宗地块同样揽金132亿元。常州的土地市场则更为火爆,年初至今已有3宗单价破万地块成交,4月10日成交的杨板村地块楼面价高达19793元/㎡,常州新地王再被刷新。

综上,我们认为,苏州、常州的下行行情并不具有可持续性,短期内随着地市火爆的正向传导,楼市仍有进一步复苏的空间。加之近期两地均有不同程度的人才激励政策,二季度市场仍有望保持稳步上行,持续回升。

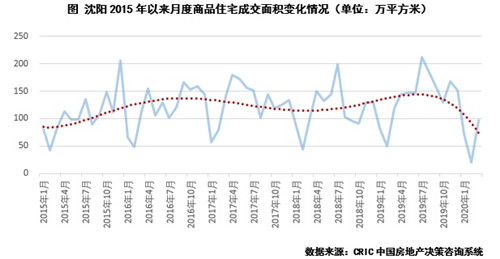

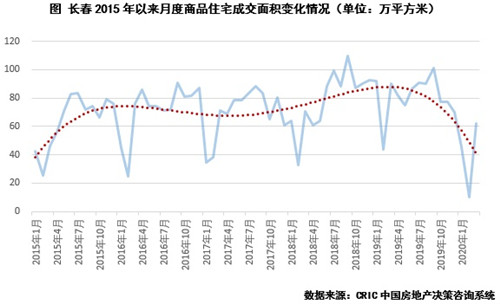

沈阳、长春:楼市成交周期性显着

4-7月为传统热销期,二季度成交可期

沈阳、长春作为东三省核心城市,楼市周期表现还是有一定的相似之处:一方面从从大趋势来看,整体波动性不强,沈阳的月度成交中枢集中在100-150万平方米,长春的月度成交中枢集中在60-80万平方米,值得关注的是长春在2018年下半年以来还是迎来了一波火热行情,月度成交一度攀升至80-100万平方米,至2019年下半年才有了显着下挫。另一方面,从小周期来看,4-7月为东北楼市传统热销期,每年年中沈阳、长春基本都会迎来一波火热行情。基于此,我们认为,沈阳、长春二季度成交回升的可能性相对较大,大概率回归到自身原本的成交中枢。

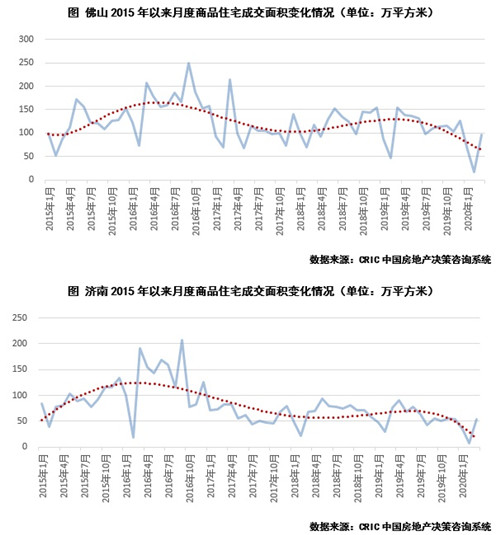

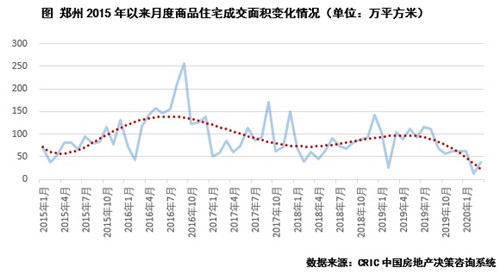

宁波、济南、佛山、郑州

近几年成交回落且波动加剧

2020年大概率低位徘徊

宁波、济南、佛山、郑州的新房成交月度行情波动还是比较显着的,共性特征如下:一方面2015年以来行情走势呈现出“M”型,基本都迎来了两次需求爆发的高点,不过成交面积中枢有“下移”征兆,高点一次不如一次。另一方面,当前基本也都处于下行周期,且3月成交同比跌幅基本都在3成以上,市场短期恢复较为困难。预判后市,我们认为,这类城市二季度行情会持续低迷,整体成交依旧会保持低位波动。

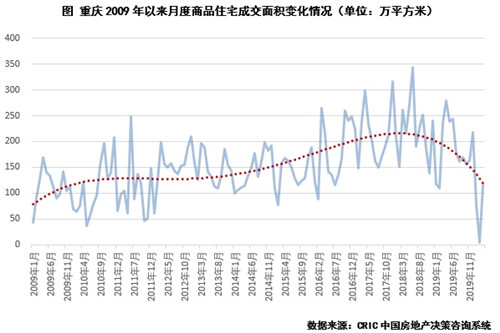

重庆、泉州:经历漫长的上行周期

需求透支严重,预期成交仍将稳步回落

最后一类为重庆和泉州,因这两个城市2015年以来没有显着的上下行周期,因而我们将时间轴延展到了2019年至今,总体来看,其目前处于下行周期的特征还是比较显着的,这两个城市的月度成交量基本都在2018-2019年迎来了显着高点,而后开启了稳步回落。预判其2020年二季度走势,我们认为,这样的下行趋势还将延续,成交量预期稳步回落,整体维持在历史低位。

一方面从两地目前商品住宅的成交情况来看,复苏相对缓慢,3月重庆仅成交115万平方米,同比下降了51%,一季度成交累计同比也下降了57%。泉州如是,3月成交和成交累计同比跌幅均在6成以上。另一方面,两地楼市都不算是“大涨大跌”型,经历了漫长的爬升期之后,房价显着增长,需求集中爆发后,也会迎来阶段性的疲软期,以重庆为例,2017年前房价基本还维持在8000元/平方米,至今已然攀升至12000元/平方米,基本也接近了当地的购买力极限,成交量阶段性回调也在预期之中。

综上,我们分析了10个近半年来处于下行周期的核心二三线城市,可以得出,首先,新冠疫情可能是加速短期内楼市下行的重要导火线,但是3月以来,随着各地陆续复工,疫情得以控制,整体负面效应在减小。其次,不同城市的复苏进程快慢不一,我们认为,按复苏程度排序应是:常州、苏州>沈阳、长春>宁波、济南、佛山、郑州>重庆、泉州。具体来看:

以长三角核心区的常州、苏州为典型代表,地市大热强化楼市向好预期,当前整体成交稳步恢复,基本已经接近去年同期水平。

沈阳、长春即将迎来营销旺季,预计二季度仍将保持稳中有增态势。

宁波、济南、佛山、郑州因近些年来行情延续低位波动,短期内若无利好,预期2020年也将延续低位徘徊趋势。

而诸如重庆、泉州等城市,因前期需求透支严重、房价也基本上涨到居民购买力瓶颈,二季度成交预期仍将稳步下行。

来源:克而瑞地产研究