据克而瑞 CAIC AI 监测系统对广州 13 个商务区、近 300 栋写字楼的持续监测分析,今年度广州第 2 次监测结果如下:

1)出租率:全市出租率环比微升0.6% ,租赁回暖。其中,琶洲会展国际商务区、环市东商务区及东风路商务区市场回热明显;科技企业、金融业及医疗健康等扩租需求明显;

2)租金:二季度广州全市甲级写字楼租金达 6.0 元/㎡/天,与一季度持平;

3)资产价值:资产价值环比微升 0.7% ,近 9 成项目资产价值环比变动幅度不超过 5% 。

出租率环比上升0.6% TMT、金融、医疗扩租需求明显

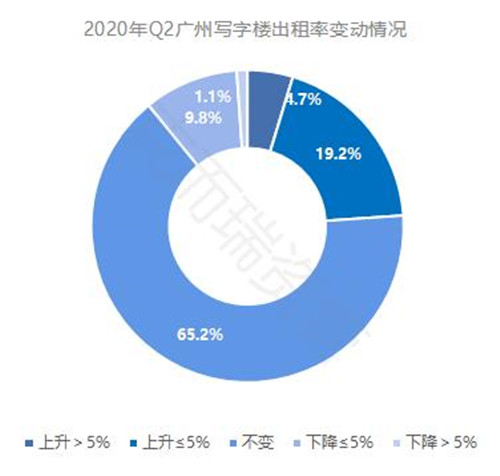

01)出租率缓慢恢复,环比上升0.6%

广州甲级写字楼出租率 96.7% ,环比上升 0.6% 。与一季度相比,二季度租赁活动明显增加,市场逐步从疫情中得到恢复,出租率整体变动不大。

①二季度疫情得到控制,租赁市场明显活跃。第一季度受疫情影响整体表现疲软,复工时间推迟、部分小微企业受疫情冲击退租导致租赁活动相对停滞,部分企业不得不选择提前退租或削减办公面积,这一现象在二季度随着疫情形势得到控制,得以有效缓解;

②部分行业租赁需求释放。金融企业、医疗健康企业、科技企业及互联网企业仍是租赁主力。其中,金融行业及医疗健康行业在疫情中受益,部分中小企业借机寻求降租搬迁,科技企业如互联网及数字科技企业韧性较强,仍有一定程度的搬迁与扩张需求,推动出租率小幅提升;

③此外,广州抗疫情、稳经济等一系列政策发布,促进广州经济加速恢复,广州的商业氛围、营商环境、创业政策等实力较为均衡,使得广州的写字楼整体维持在一个相对稳定的状态。

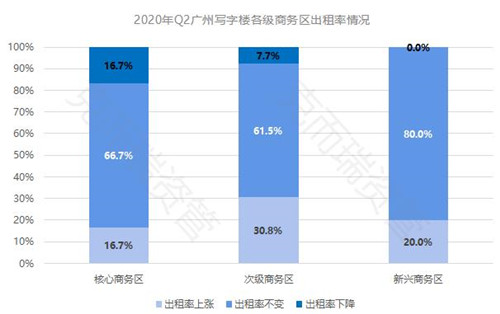

02)超七成商务区出租率保持稳定,近两成商务区出租率出现一定程度反弹

广州各个商务区出租率整体趋于稳定,其中,核心商务区及次级商务区均有超过六成的项目出租率维持不变,新兴商务区八成项目出租率维持不变,出租率整体稳定。部分商务区出现一定程度反弹,其中,核心商务区 16.7% 的项目出租率上涨,而次级商务区 7.7% 的项目出租率上涨。

从细分商务区来看,琶洲国际会展商务区、环市东商务区及东风路商务区市场回暖明显。

①琶洲国际会展商务区出租率回升明显:琶洲国际会展商务区是互联网创新集聚区、粤港澳大湾区人工智能与数字经济试验区,先后引入阿里巴巴、微信、小米及唯品会等多个互联网巨头,营造总部集聚效应,带动产业链上下游企业入驻,是科技企业升级及搬迁首选,随着琶洲国际会展商务区商务氛围逐渐浓厚,成为主要租赁活动细分市场,二季度出租率回升明显。

②环市东&东风路商务区受益天河中小企业外溢:由于环市东&东风路商务区接近天河体育中心商务区,位于广州中轴线上,具备区位及交通优势,与天河区接壤,公共交通出行方便,同时与天河体育中心商务区相比,具有价格优势,中小企业会考虑优先入驻。

03)部分项目由于区位、交通及配套优势二季度反弹明显

根据CAIC数据监测,从出租率变动幅度结构来看,广州二季度出租率整体保持稳定,市场供需均衡,需求相对平稳,表现出较强的韧性。超六成项目保持不变。部分项目由于部分项目由于区位优势、交通优势及配套优势表现二季度反弹明显。

以宝地广场为例,该项目作为海珠区重点写字楼,交通配套优势明显,电子科技及电商公司头部企业入驻,出租率反弹幅度明显。

全市租金保持稳定 与一季度基本持平

01)甲级写字楼租金6.0元/㎡/天,与一季度持平

二季度全市甲级写字楼租金价格保持稳定达 6.0 元/㎡/天,基本与上季度持平。随着疫情稳定,二季度广州写字楼租赁市场需求有所回升。其中,广州国际金融城商务区写字楼体租赁需求回升,使得商务区整体成交价格相对较高,且在一定程度上带动了周边商务区的交易情况。

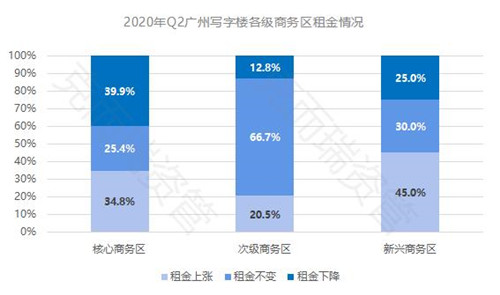

02)各级商务区整体表现平稳,琶洲国际会展商务区市场回暖

二季度各级商务区租金整体表现平稳。在招商引资补贴政策与电商政策的加持之下,部分商务区表现较优。

①琶洲国际会展商务区与一季度相比呈现租金上涨趋势。主要因为电商政策的加持,强化了琶洲的功能定位,并在一定程度上吸引了部分承租能力较高的电商企业进驻,使得商务区整体租金水平有所提升;

②天河北商务区租金与往期基本持平,部分项目凭借较强的运营管理能力,提升了原租户的租赁黏性,且有少量大面积租赁成交;

③黄埔临港经济区内因招商引资补贴力度较大,吸引了AI、医药、生物研发等产业的优质企业入驻,在一定程度上也提升了二季度该商务区的整体租赁成交价格。

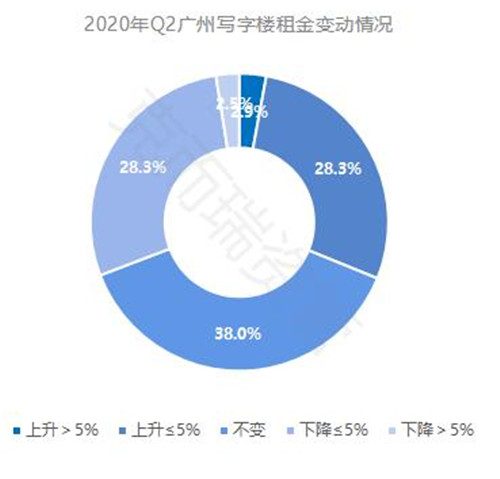

03)九成以上项目租金变动幅度不超过5%

本季度,多数写字楼业主能够维持租金平稳,部分项目租金稳中有升。根据CAIC统计,约 3% 的项目租金涨幅超过 5%,主要得益于项目本身运营能力提升。以宝地广场为例,疫情期间宝地广场业主为租户提供优质物业服务,如为租户员工提供定点接驳、统一配餐等,从而使租金有一定提升;

约 28% 的项目租金微涨,但涨幅未超过 5% ;另外有 38% 的项目租金保持不变;而 3% 的项目租金降幅已超过 5% ,部分项目由于其区位和租户的特殊性,受线下广交会取消影响显着,大量以展会、临时办公的外贸公司退租,致使其租金大幅度下降。此外,受疫情影响,大量项目将于下半年集中入市,预计下半年广州写字楼市场租金将进一步承压。

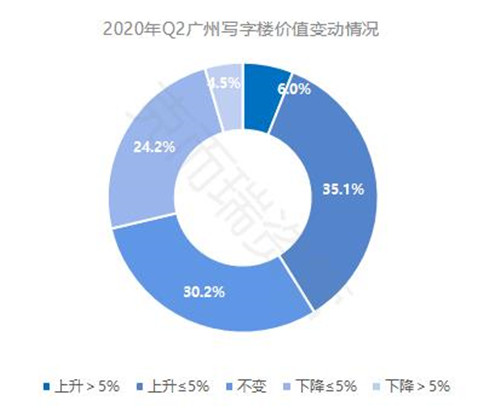

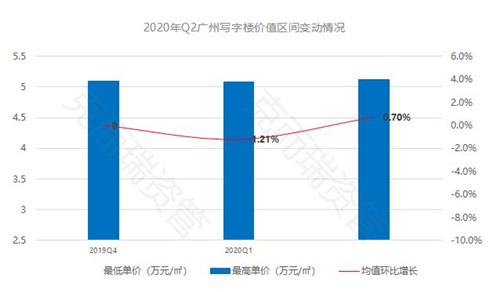

资产价值保持稳定环比微升0.7%

01)资产价值保持稳定,近9成项目资产价值变动幅度不超过5%

广州一季度资产价值区间略微下滑,二季度开始小幅回升,表现出较强的韧性和资产抗风险能力。二季度全球开启宽松货币政策,低息成为常态,持有物业相对保值稳定,对资金更有吸引力。此外疫情之后全面复工复产,对广州写字楼资产价值恢复有一定促进,整体来看广州资产价值保持稳定,微升 0.7% 。

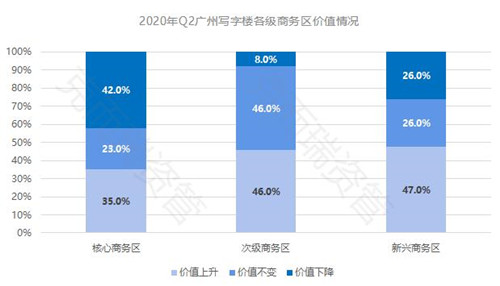

02)核心商务区价值分化,次级商务区稳中有升

广州各商务区价值表现分化,其中,核心商务区的写字楼项目有 42% 的项目资产价值下降, 35% 的项目资产价值上升,表现分化,主要由于部分核心商务区项目采取以价换量的措施,以提升项目出租率。次级商务区整体表现稳中有升,其中 46% 项目资产价值保持稳定, 46% 项目资产价值上涨,此外有 8% 的项目资产价值下降。

03)近9成项目资产价值变动幅度不超过5%

广州市场整体供需均衡,产业结构合理,表现出较强的韧性,写字楼项目资产价值保持稳定,其中,近 90% 的项目资产价值变动幅度不超过 5% ,项目资产价值保持不变的项目占比 30.2% ,上升幅度不超过 5% 的项目占比 35.1% ,下降幅度不超过 5% 的项目占比 24.2% 。